Модель Стоуна.

Имитационное моделирование

Политика состоит в следующем: если значение баланса М в момент t превышает верхнюю границу h + / или оказывается ниже /, тогда предприятие смотрит на прогноз чистого денежного потока через ближайшие k дней. Если М с учетом прогноза через k дней, т. е. в момент t + k, будет больше, чем h + l-х^ или меньше, чем / + х0, тогда предприятие приводит ожидаемое значение баланса НалДС в момент t + k… Читать ещё >

Модель Стоуна. Имитационное моделирование (реферат, курсовая, диплом, контрольная)

Среди всех моделей, развивающих модель Миллера — Орра, выделяется модель Стоуна[1].

Если модели Бомоля и Миллера — Орра представляют собой две противоположные ситуации, первая строится в детерминированных условиях, последняя предполагает неопределенность условий, в частности сальдо денежного потока, то Стоун в своей модели учитывает как детерминированную, так и случайную составляющую чистого денежного потока. Как он утверждает, денежный поток не является полностью случайным или полностью детерминированным, ежедневные его значения не являются независимыми, и многие фирмы могут прогнозировать как расходы, так и доходы.

Отличительной чертой модели Стоуна является еще и тот факт, что денежные поступления от погашения ЦБ рассматриваются как часть денежного потока, тогда как модель Бомоля не учитывает погашения ЦБ, а модель Миллера — Орра предполагает мгновенное реинвестирование этих поступлений. Таким образом, Стоун предполагает, что предприятие часть денежного притока в результате погашения ЦБ может использовать для удовлетворения своей потребности в НалДС, а часть реинвестировать, что позволит сократить число трансакций.

Рассмотрим период времени Т дней. Пусть предприятие имеет прогноз своего денежного потока на весь этот период, а также график погашения ЦБ. Случайность денежного потока закладывается в ошибку прогноза.

Если выделить поступления от погашения ЦБ из прогнозируемого денежного потока, то можно представить значение чистого денежного потока как.

где Pr — поступления от погашения ЦБ; E (Ft) — прогнозное значение чистого денежного потока в результате основной деятельности предприятия в момент t, t е [0; Т.

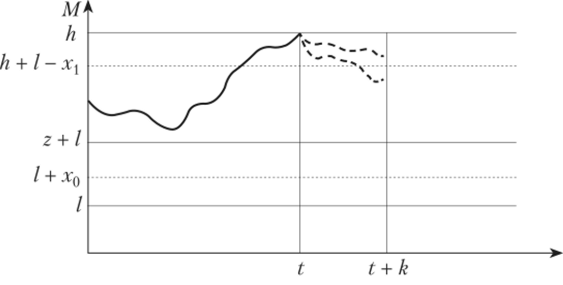

Правило управления чистым денежным потоком состоит в следующем: пусть текущее значение баланса НалДС равно М z + / — значение баланса НалДС, к которому предприятие стремится; h + / — значение верхней границы; h + / - xt — значение верхнего подуровня; / — значение нижней границы; / + х0 — нижний подуровень На рис. 7.5 изображен график изменения НалДС согласно политике, использующей прогноз.

Рис. 7.5. Использование прогноза в модели Стоуна.

Политика состоит в следующем: если значение баланса М в момент t превышает верхнюю границу h + / или оказывается ниже /, тогда предприятие смотрит на прогноз чистого денежного потока через ближайшие k дней. Если М с учетом прогноза через k дней, т. е. в момент t + k, будет больше, чем h + l-х^ или меньше, чем / + х0, тогда предприятие приводит ожидаемое значение баланса НалДС в момент t + k с помощью покупки или продажи ЦБ к уровню z + /.

Модель не позволяет вычислить значения Л, г, х0, хх аналитически. Их можно получить с помощью имитационного моделирования в сочетании с опытом человека, принимающего решение. Имитационная модель строится на основе исторических данных и пробуется на основе прогноза чистого денежного потока. В качестве критерия, как и в предыдущих моделях, выбирается минимизация суммарных издержек.

- [1] Stone В. The use of forecasts and smoothing in sontrol-limit models for cash management //Financial Management. Spring 1972. Vol. 1. № 1. P. 72—84.