Современные структура и состояние банковской системы

Правовое регулирование отечественной банковской системы осуществляется Конституцией Российской Федерации, законами от 2 декабря 1990 г. № 395−1 «О банках и банковской деятельности» (ред. от 4 ноября 2014 г.), от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 4 ноября 2014 г.), от 28 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных… Читать ещё >

Современные структура и состояние банковской системы (реферат, курсовая, диплом, контрольная)

Современная банковская система Российской Федерации включает в себя следующие составляющие: Банк России, кредитные организации, а также представительства иностранных банков[1][2] (рис. 11.2).

Кредитные организации (и том числе банки) — это юридические лица, осуществляющие на основе лицензии Банка России банковские операции.

Банк является разновидностью кредитной организации с исключительным нравом осуществлять в совокупности банковские операции, но привлечению во вклады денежных средств и их размещение от своего имени и за свой счет на условиях возвратности, платности, срочности, а также открытие и ведение банковских счетов физических и юридических лиц.

Небанковские кредитные организации могут осуществлять более узкий круг банковских операций, обеспечивая главным образом систему расчетов и переводов.

Правовое регулирование отечественной банковской системы осуществляется Конституцией Российской Федерации, законами от 2 декабря 1990 г. № 395−1 «О банках и банковской деятельности» (ред. от 4 ноября 2014 г.), от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 4 ноября 2014 г.), от 28 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» (ред. от 14 октября 2014 г.), от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (ред. от 21 июля 2014 г.), другими федеральными законами и нормативными актами.

Рис. 11.2. Банковская система Российской Федерации

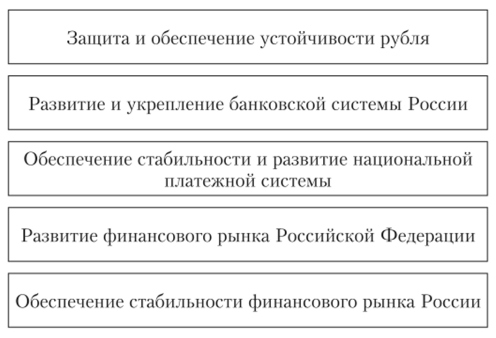

Особый правовой статус находящегося на нервом уровне отечественной банковской системы Банка России в качестве публично-правового института, обладающего исключительным правом денежной эмиссии и организации денежного обращения, закреплен Конституцией Российской Федерации. Основная его функция — защита и обеспечение устойчивости рубля (рис. 11.3).

Банк России не является органом государственной власти, хотя его полномочия по своей правовой природе относятся к функциям госорганов. Независимо от них он осуществляет свои функции и полномочия.

Рис. 11.3. Цели деятельности Центрального банка Российской Федерации.

Полномочия Банка России предполагают его исключительное право, но изданию в рамках своей компетенции нормативных актов, обязательных для органов государственной власти, местного самоуправления и всех юридических и физических лиц.

Банк России является юридическим лицом с уставным капиталом, находящимся в федеральной собственности, при этом остается имущественно и финансово самостоятельным. Таким образом, владение, пользование и распоряжение своим имуществом (включая золотовалютные резервы) осуществляются самим Банком России.

Свои расходы Банк России осуществляет за счет собственных доходов. Данный правовой статус предусматривает, что государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства. Аналогично Центральный банк не отвечает по обязательствам кредитных организаций, а те, в свою очередь, но его обязательствам.

Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации. Он контролирует деятельность кредитных организаций, выдает и отзывает у них лицензии на осуществление банковских операций, а кредитные организации работают уже с прочими юридическими и физическими лицами, т.с. находятся на втором уровне банковской системы.

С 2013 г. в стране создается восемь главных управлений (ГУ) по федеральным округам. Существующие территориальные учреждения (их всего 79) преобразованы в отделения ГУ, а действующие в их составе головные рассчстно-кассовые центры упразднены[3].

В рамках проекта по реорганизации Банка России первым создано ГУ, но Центральному федеральному округу на базе Московского главного территориального управления (МГТУ) ЦБ. Новая структура замыкает на себе полномочия 16 управлений, работающих на территории ЦФО (по Белгородской, Брянской, Владимирской, Воронежской, Ивановской, Калужской, Костромской, Курской, Липецкой, Орловской, Рязанской, Смоленской, Тамбовской, Тверской, Тульской и Ярославской областям).

Являясь носителями свойств системы, кредитные организации выполняют в ней функции аккумуляции и мобилизации временно свободных денежных средств, посредничества в кредите, платежах, в выпуске и размещении ценных бумаг, функцию создания платежных средств.

Количество банков, необходимых для осуществления указанных функций, в России формировалось на основе рыночных (не директивных) механизмов и по состоянию на октябрь 2014 г. составило 1056 зарегистрированных кредитных организаций. Реально осуществляющих деятельность банков при этом насчитывается 859. Банков с генеральной лицензией в России 2621.

Банки на территории России присутствуют также в форме 2 тыс. филиалов, более 20 тыс. дополнительных офисов, порядка 300 представительств, а также многочисленных операционных, кредитно-кассовых офисов, операционных касс вне кассового узла, передвижных пунктов кассовых операций.

В настоящее время, по данным Банка России, характерна значительная территориальная централизация банковского сектора. В Москве и Московской области зарегистрировано 54,2% кредитных организаций страны. (59,7% — в Центральном федеральном округе). В других регионах расположены от 0,2% (Республика Крым) до 11,4% (Приволжский федеральный округ) кредитных организаций[4][5][5].

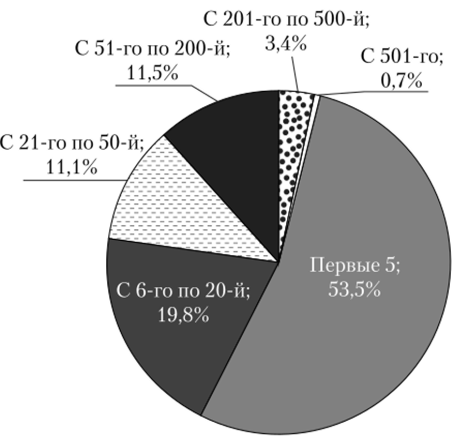

Анализ отечественного банковского сектора с точки зрения одного из важнейших для банков показателей — активов — дает в результате, что 53,5% активов банковской системы России сконцентрированы в пяти крупнейших банках, 19,8% — в первой двадцатке (рис. 11.4).

Рис. 11.4. Распределение кредитных организаций по величине активов

на 1 октября 2014 г.3

Рост активов, который за период с 1 января 2013 г. по 1 октября 2014 г. составил 29%, показывает позитивную динамику развития отечественного банковского сектора. Объем активов на конечную дату составил 64 072,5 млрд руб.

В структуре показателя преобладают кредиты, составляющие более 70%, и ценные бумаги — порядка 13%. Прибыль кредитных организаций России за 9 месяцев 2014 г. составила 685 млрд руб.1

Ведущими игроками на отечественном рынке банковских услуг являются Сбербанк России, Банк ВТБ и Газпромбанк, входящие в 200 крупнейших мировых банков по данным журнала The Banker (34-е, 70-е и 123-е места в 2013 г. соответственно) (табл. 11.1).

Таблица 11.1

Рейтинг десяти ведущих банков России по активам на ноябрь 2014 года[7][8]

Место. | Банк. | Активы, млрд руб. | Место. | Банк. | Активы, млрд руб. |

1-е. | Сбербанк России. | 19 285. | б-е. | Россельхозбанк. | |

2-е. | ВТБ. | 7-е. | Альфа-Банк. | ||

3-е. | Газпромбанк. | 8-е. | ФК Открытие. | ||

4-е. | ВТБ 24. | 9-е. | ЮниКредит Банк. | ||

5-е. | Банк Москвы. | 10-е. | Национальный Клиринговый Центр |

На примере данных банков видны существующие в отечественной банковской системе тенденции универсализации деятельности, укрупнения банковских групп, их выхода на международный уровень. Сбербанк, например, — крупнейший отечественный банк, особенностью которого является традиционный акцент на работе с населением (прием вкладов, выдача ссуд, рассчетно-кассовое обслуживание). Банк интенсивно развивает другие направления деятельности, свойственные универсальному финансовому институту.

Основной акционер и учредитель Сбербанка России — Банк России (50% уставного капитала + одна акция), другие акционеры — международные и российские инвесторы. Клиентская база насчитывает более 106 млн чел. в России (более 70% населения страны), 11 млн. за рубежом. У банка 17 722 подразделений и одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 83 тыс. устройств). Среди клиентов — более 1 млн предприятий (из 4,5 млн юридических лиц в России). Количество сотрудников — 270 тыс. чел. Бренд Сбербанка России занимает 63-е место в рейтинге самых дорогих мировых брендов[9].

Стратегией Сбербанка к 2019 г. планируется сокращение персонала до уровня 220 тыс. чел. параллельно с удвоением активов и прибыли[10]. Централизация управления характерна и для других банков. Например, ВТБ весной 2013 г. года завершил реформу региональной сети. В результате се вместо 51 филиала у банка осталось семь, а остальные 44 были преобразованы в региональные операционные офисы1. Изменения в структуре управления произошли и в МДМ Банке.

Основу клиентской базы ВТБ и Газпромбанка составляют организации. Доля корпоративного сегмента в деятельности Газпромбанка — 88% кредитного портфеля и 83% средств клиентов[11][12]. Доля ВТБ в секторе кредитов юридическим лицам — 13%, в контексте привлечения средств юридических лиц — 19%. Соответствующие доли Газпромбанка — 8 и 11%.

При этом обе банковские группы активно развивают свой розничный, ориентированный на физических лиц, сегмент, а также расширяют клиентский сегмент за счет большего отраслевого охвата. Так, по данным Газпромбанка, у него при наличии 45 тыс. корпоративных клиентов обслуживается более 4 млн клиентов — физических лиц. При создании банк был ориентирован на предприятия нефтегазовой отрасли в целом и группу Газпром в частности, в настоящее же время он работает во всех ключевых отраслях экономики страны, а кредиты группе Газпром составляют на середину 2014 г. только 1,9% от общего объема кредитного портфеля.

Интернационализацию деятельности ведущих отечественных банков также иллюстрирует выход в 2012—2014 гг. Сбербанка на рынок Турции через покупку Дениз-банка; Газпромбанка — на рынки Китая, Люксембурга, Казахстана и т.н. Хотя на фоне действующих санкций процесс интернационализации объективно замедлился, однако общий вектор развития сохраняется.

Предпринятые в предыдущие годы усилия по развитию банковской системы страны позволили обеспечить значительный прогресс в выравнивании условий доступа российских и иностранных банков на российский рынок банковских услуг. Повысилась капитализация банковского сектора, усилилась защита прав потребителей финансовых услуг и прозрачность потребительского кредитования, расширились возможности обслуживания банками своих клиентов вне места расположения кредитной организации и др.

Однако в современном российском банковском секторе сохраняются проблемы, сдерживающие его развитие. Кроме текущих конъюнктурных преград развития, таких как санкции, к основным долгосрочным препятствиям на основании действующей Стратегии развития банковского сектора можно отнести следующие.

Внешние для банка причины:

- • недостаточная диверсифицированность экономики;

- • дефицит инвестиционных возможностей;

- • ограниченность и краткосрочный характер ресурсов для кредитования;

- • высокий уровень непрофильных расходов банков;

- • мошенничество.

Внутрибанковские причины:

- • избыточное стремление управленцев к прибыли в ущерб финансовой устойчивости;

- • недостаточное качество корпоративного управления и рискменеджмента;

- • непрозрачность ряда форм деятельности вплоть до вовлеченности отдельных банков в противоправную деятельность;

- • несовершенство и ненадежность информационных систем.

Среди причин нарастающих сложностей в отечественной банковской системе можно отметить также текущие проблемы в мировой экономике и в финансовом секторе, замедление экономического роста в России, ухудшение конъюнктуры в ряде сегментов товарных рынков, в которых работают крупнейшие отечественные предприятия — клиенты банков, значительная долговая нагрузка на население (отношение розничных кредитов на душу населения к среднемесячной зарплате равно 2, то же отношение исходя из количества работающего населения — 3,7!).

На российском рынке с введением международных стандартов сохранения устойчивости банков (Базель II и III) происходит ужесточение политики по управлению ресурсами банков, формированию их капитала и т. д., что усложняет условия ведения бизнеса. Существующие недостатки банковского сектора страны снижают уровень доверия к нему, ухудшают потенциал привлечения банками инвестиций и требуют принятия мер по совершенствованию банковской системы России.

В 2014 г. банковская система страны столкнулась с беспрецедентной ситуацией, связанной с внешним фактором. США, ЕС и Япония ввели санкции в отношении крупнейших отечественных банков (групп Сбербанка, ВТБ, Газпромбанка и Россельхозбанка), занимающих на рынке долю около 57%[13][14] и фактически представляющих собой ядро национальной банковской системы. Сокращение их ресурсной базы отразилось на всей экономике страны.

Сильный внутренний фактор, оказывающий значительное влияние на ситуацию в банковском секторе России, — политика, проводимая Центральным банком Российской Федерации по устранению с рынка недобросовестных игроков. По итогам вывода с рынка сомнительных и неустойчивых игроков с 30 сентября 2013 г. по 30 сентября 2014 г. лицензии отозваны у 81 кредитной организации, в том числе у 74 банков, у семи небанковских кредитных организаций. Эти цифры почти в четыре раза меньше, чем было годом раньше. При этом выплаты Агентства по страхованию вкладов выросли с 14,3 млрд руб. в 2012 г. до 145,5 млрд руб. к сентябрю 2014 г.[15] По состоянию на октябрь 2014 г. в стране у 197 банков была аннулирована лицензия на осуществление банковских операций[16].

- [1] Данные Банка России. URL: www.cbr.ru

- [2] Федеральный закон от 2 декабря 1990 г. № 395−1 «О банках и банковской деятельности» (ред. от 4 ноября 2014 г.).

- [3] URL: http://top.rbc.ru/economics/15/10/2013/882 213.shtml

- [4] Обзор банковского сектора Российской Федерации. Банк России. 2014. ноябрь. URL www.cbr.ni.

- [5] Там же.

- [6] Там же.

- [7] Обзор банковского сектора РФ. Банк России. 2014. № 145. Ноябрь.

- [8] По данным www.banki.ru

- [9] Сайт Сбербанка России с информацией, но состоянию на конец 2013 г.

- [10] Стратегия развития Сбербанка России на период 2014—2018 гг. М.: Сбербанк России, 2013. Ноябрь.

- [11] URL: http://top.rbc.ru/economics/15/10/2013/882 213.shtml

- [12] Корпоративная презентация Газпромбанка по состоянию на 30 июня 2014 г.

- [13] Коммерсантъ. 2013. 24 октября. С. 10.

- [14] Всемирный банк. Доклад об экономике России. 2014. 24 сентября.

- [15] Куда уходят банки. Итоги первого года расчистки рынка // Коммерсантъ. 2014.6 октября.

- [16] Обзор банковского сектора Российской Федерации. 2014. Ноябрь. URL: www.cbr.ru