Концепция инвестиционного (фундаментального) анализа и справедливой стоимости активов, временной стоимости денег, информационной эффективности рынков

Теория шумовой торговли (noise traiding theory) показывает условия прекращения выполнения теории эффективных рынков. Действия иррациональных инвесторов на рынке воздействуют на процесс ценообразования финансовых активов подобно шуму. Этих иррациональных игроков рынка часто называют шумовыми трейдерами. При проведении операций на рынке ценных бумаг эти игроки в большей степени ориентируются на так… Читать ещё >

Концепция инвестиционного (фундаментального) анализа и справедливой стоимости активов, временной стоимости денег, информационной эффективности рынков (реферат, курсовая, диплом, контрольная)

Концепция инвестиционного (фундаментального) анализа и справедливой стоимости активов определяет возможность обыгрывания арбитражерами иррациональных игроков. Механизм анализа различных активов (финансовых, недвижимости, создания реальных активов) строится на выявлении по этому активу справедливой (обоснованной, подлинной, истинной) рыночной стоимости (fair market value). Эта рыночная стоимость принципиально отличается от учетной (балансовой) стоимости, так как основана на анализе будущих выгод от обладания этим активом и риска получения прогнозируемых выгод (т.е. оценок вероятности получения выгод и потерь). Справедливая рыночная стоимость актива зависит как от изменений на рынке в целом (макроэкономических факторов), так и от специфических характеристик рассматриваемого актива. Например, справедливая цена акции (как актива, обращающегося на фондовом рынке) определяется индивидуальными характеристиками ее эмитента (компании). По каждому инвестиционному активу может сопоставляться наблюдаемая на рынке цена, которая складывается из соотношения спроса и предложения, и справедливая (истинная) цена, которая является расчетной для каждого игрока рынка[1].

Ранжирование активов по инвестиционной привлекательности на базе сопоставления расчетных значений цен и наблюдаемых котировок (цен сделок) называется инвестиционным или фундаментальным анализом. Именно на таком анализе строится принятие решений рациональными игроками рынка. Поэтому определение арбитражера может быть дополнено — это тот участник рынка, который знает справедливую (истинную) стоимость активов и руководствуется правилами фундаментального анализа для проведения безрисковых операций в виде покупки и продажи активов. Заметим, что арбитражеров, не обладающих знаниями о справедливой стоимости актива и принимающих решения на базе слухов и текущих операций других игроков, называют спекулянтами (отметим, что грань достаточно зыбкая).

Справедливая (истинная, подлинная) стоимость акции и других активов формируется на основе ожиданий инвесторов о потоках доходов (выгод). Процесс оценки и решения об инвестировании — это процесс прогнозирования будущих денежных выгод, рисков их получения и сопоставление с требуемыми инвестициями в текущий момент времени. Рациональный инвестор при расчете справедливой стоимости руководствуется несколькими принципами.

- 1. Принцип временной стоимости денег. Данный принцип предполагает, что стоимость денежной единицы на текущий момент принимается выше, чем номинальная стоимость такой же величины через некий временной промежуток (месяц, квартал, год и т. п.). Эта неравноценность денег во времени связана не столько с инфляцией (которая, конечно же, обесценивает деньги), сколько с потерей возможностей получения дохода. Предполагается, что реальная ставка процента на рынке (без учета инфляции) положительна. Инвестор выбирает данный инвестиционный вариант и отказывается от других возможных, которые могли бы ему принести дополнительные денежные выгоды, т. е. имеет место упущенная выгода. Для инвестора важно уметь пересчитывать инвестиции в будущие наращенные суммы дохода и оценивать обратные операции приведения будущих ожидаемых выгод в текущую стоимость (present value, PV). Чем дольше период ожидания выгод, тем менее ценны с сегодняшней точки зрения получаемые выгоды, и эта потеря ценности больше при высоких инвестиционных возможностях, т. е. высоких ожидаемых ставках получения выгод. Дисконтирование — процедура пересчета денежных сумм, относящихся к будущему, к некому начальному («нулевому») периоду времени (текущему или некому раннему по отношению к будущим потокам).

- 2. Принцип совершенности рынка капитала. Совершенный рынок капитала означает, что речь идет о финансовом рынке:

- а) конкурентном — с большим числом участников (кредиторов и заемщиков), отсутствием доминирующего игрока, когда у отдельных участников отсутствует возможность оказывать влияние на курсы финансовых активов, они следуют за движущейся рыночной ценой;

- б) с делимыми активами и однородностью ожиданий инвесторов;

- в) с рациональным поведением инвесторов, максимизирующих ожидаемую полезность;

- г) с отсутствием возможности для арбитража;

- д) без трений (frictions), т. е. с отсутствием входных барьеров, комиссий и налогов и т. п.

Характеристика конкурентного рынка означает, что ни один инвестор не может повлиять на цены, которые складываются из взаимодействия спроса и предложения на деньги. Любой инвестор принимает текущие цены, но не может их устанавливать. Рыночными трениями называются издержки, которые препятствуют свободному формированию спроса и предложения на активы (либо покупатель должен платить больше, либо продавец получает меньше). Это могут быть различные комиссионные брокерам, налоги, трансфертные платежи. В значительной степени речь идет о нарушении информационной прозрачности на рынке.

- 3. Принцип информационной эффективности рынков. Для инвестора главным компонентом проводимого анализа для расчета справедливой (подлинной) стоимости является приходящая на рынок информация. Это информация о финансовом состоянии эмитента в сценариях развития макросреды и отраслевых подвижек. Рациональный инвестор при выполнении теории эффективности рынков (в отличие от теорий Доу или волновой теории Эллиотта, которые предполагают, что тренды в поведении цен финансовых активов предсказуемы) исходит из того, что предсказать по прошлым данным котировок акций динамику цены невозможно, прошлая информация (ранее полученная компанией большая прибыль или резкий рост акций за последние пять лет) не влияет на принятие инвестиционных решений. Таким образом, предполагается, что инвестор принимает решения на эффективном финансовом рынке, где в цене любого актива уже отражена вся прошлая информация и заработать прибыль можно только через обработку вновь приходящей информации. Текущая цена актива является самым лучшим сигналом для принятия инвестиционных решений. Для выполнения постулатов теории эффективных рынков требуется, чтобы приходящая к инвесторам информация была полной и симметричной, поведение участников рынка было бы рациональным и имелись возможности для арбитража, ценообразование активов должно быть справедливым (т.е. цена должна определяться приведенной величиной будущих выгод).

- 4. Принцип сопоставления выгод с принимаемым риском. Инвестор принимает большую часть решений в ситуации неопределенности и риска (когда результат инвестирования не гарантирован, имеет ту или иную вероятностную оценку). Сопоставление выгод по альтернативным вариантам всегда должно учитывать степень принимаемого риска. Традиционно иредполается, что экономический агент является противником риска, т. е. из двух альтернатив с равным ожидаемым результатом выберет тот вариант, где риск меньше.

Концепция временной стоимости денег означает, что инвестор никогда не будет складывать абсолютные значения будущих выгод. Сложение и вычитание может применяться только к денежным потокам, оцененным на один момент времени (заметим, не обязательно это должен быть текущий момент, в ряде случаев корректнее проводить расчеты, приводя все выгоды к будущему моменту времени).

Предположения о совершенности рынка и его информационной эффективности позволяют утверждать, что наблюдаемые рыночные цены финансовых активов колеблются вокруг справедливой (истинной, подлинной) цены, а отклонения носят несистематический (случайный) характер и возможные выгоды от этих отклонений можно приравнять к нулю. Заметим, что не утверждается, что курс финансового актива всегда равен его справедливой стоимости. Речь идет о случайности отклонений, о возвращении в долгосрочной перспективе курса к справедливому уровню.

Альтернативой гипотезе эффективности рынков является поведенческая теория финансовых рынков, которая базируется на двух концепциях: ограниченного арбитража (limited arbitrage) и настроений инвесторов (эмоционального настроя, investor sentiment).

Концепция ограниченного арбитража — это теория поведения рациональных игроков рынка (арбитражеров) в окружении нерациональных инвесторов.

Концепция настроений инвесторов — это теория поведения самих нерациональных инвесторов. Эта теория объясняет на основе психологии, как реально на рынке формируются суждения инвесторов, возникает спрос на ценные бумаги фирмы и определяется рыночная стоимость этих ценных бумаг.

Концепция настроений инвесторов предполагает, что эмоции инвесторов цикличны, за оптимизмом и активными инвестиционными действиями следует усталость и разочарование результатами инвестирования, пессимизм, и поэтому для выстраивания инвестиционных стратегий следует прежде всего сосредоточиться на изучении поведения толпы инвесторов, выявлении тренда в ценах (следует найти скрытую закономерность, которой подчиняется цена актива). Инвестор должен заниматься не расчетами справедливой цены (так как это очень трудоемко и затратно в плане покупки информации и проведения расчетов), а выявлять моменты начала периода оптимизма и покупать акции. Продавать акции следует до начала периода пессимизма. Таким образом, от прогнозирования будущих денежных выгод нужно перейти к прогнозированию настроений его участников. Эти рекомендации опираются на реальные проблемы с доступом к информации об эмитентах ценных бумаг, манипулировании информацией со стороны инсайдеров компании, а также на появлении на фондовом рынке все большего числа непрофессиональных игроков.

Пол Самуэльсон[2] следующим образом высмеивает концепцию справедливой стоимости: «Истинная стоимость эго цена, которая никогда не видима ни на земле, ни на море, за исключением библиотек с экономической литературой» [3].

Альтернативные концепции эффективного рынка теории поведенческих финансов не отрицают роль информации. Но, в их понимании, это прежде всего информация о психологическом профиле доминирующего на рынке инвестора, информация о структуре инвесторов и их возможном поведении. И концепция эффективного рынка, и теория поведения инвесторов едины в понимании, что чем более полна и качественная информация, доступная инвестору, тем больше у него возможностей для обыгрывания рынка. Теория поведенческих финансов как альтернатива классической теории финансов с предположением об эффективности финансовых рынков и рациональности участников доказывает свою состоятельность через ряд концепций, например концепцию шумовой торговли.

Теория шумовой торговли (noise traiding theory) показывает условия прекращения выполнения теории эффективных рынков. Действия иррациональных инвесторов на рынке воздействуют на процесс ценообразования финансовых активов подобно шуму. Этих иррациональных игроков рынка часто называют шумовыми трейдерами. При проведении операций на рынке ценных бумаг эти игроки в большей степени ориентируются на так называемые псевдосигналы (например, на рекомендации аналитиков, консультантов, известных политических деятелей), чем на фундаментальные характеристики эмитентов этих ценных бумаг. Если на рынке имеется достаточно большое число рациональных игроков и они могут проводить безрисковые операции, но покупке недооцененных активов и продаже переоцененных, то это приводит к выравниванию цен активов с их справедливой стоимостью и гипотеза информационной эффективности рынка выполняется. Возможности арбитражной торговли крайне ограничены во времени из-за большого числа рациональных инвесторов, аномалии или «ошибки торгов», «эффекты шума» возникают редко. Иная ситуация складывается, если на рынке имеются ограничения для арбитража (законодательные, институциональные). Кроме того, может возникнуть эффект агрегированного воздействия иррациональных игроков (или шумовых трейдеров) на рынок. Тогда рациональному инвестору следует для реализации прибыльных инвестиционных операций не только рассчитать истинную цену актива, но и спрогнозировать действия других участников рынка. Специфика современных рынков заключается в том, что рациональным игрокам может стать выгодным поменять свое поведение, начать подыгрывать «шумовым трейдерам», играя па рынке по их логике. Это порождает «пузыри» на инвестиционном рынке и еще более усложняет его анализ.

Метод расчета справедливой стоимости любого актива — приведение будущих выгод к текущему моменту времени. Для оценки компании под выгодами понимаются денежные потоки (cash flow), поэтому метод получил название метода дисконтированных денежных потоков.

Особенность оценки компании в рамках конструкции DCF (discounting cash flows) состоит в том, что это оценка миноритарной доли владения компанией.

Концепция риска и доходности, портфельного подхода к принятию решений. Концепция риска и доходности гласит, что доминирующий инвестор на рынке является противником риска (не расположенным к риску), т. е. за больший риск (меньшую вероятность получения результата) требует повышенной оплаты в виде дополнительных выгод. Предполагается, что рынок предоставляет такие возможности инвестору. Принятие большего риска компенсируется на рынке возможностью получения большей доходности. Инвестор как противник риска всегда из двух инвестиционных вариантов с одинаковой ожидаемой доходностью будет выбирать тот, который более вероятен (имеет меньший разброс возможных значений результата). Предусматривается, что инвестор в состоянии ранжировать разные инвестиционные варианты (включая предоставление денег компании) по уровню риска (может выделить классы риска тем или иным образом) и для каждого уровня сформировать свои требования по выгодам (в виде дополнительной доходности, премии за риск). Общепринятый показатель рискованности активов, введенным Гарри Марковицем', — разброс возможных значений исходов инвестирования (возможных доходностей).

Безрисковому уровню инвестирования будет соответствовать безрисковая доходность, и чем больше риск, тем большую доходность будет требовать инвестор по ожидаемым результатам инвестирования (табл. 1.1).

Таблица 1.1

Представление выбора инвестора по разнорискованным альтернативам

Показатель. | Вариант инвестирования. | |

А. | Б. | |

Начальные инвестиции, д. е. | ||

Возможные равновероятные результаты инвестирования, д. е. | 0, 50, 100, 150. | — 100, 0, 100, 200. |

На основе данных табл. 1.1 можно сделать два вывода:

- 1) об ожидаемых выгодах — ожидаемые доходы равны (100 д. е.). Чистый эффект — 20 д. е.;

- 2) о степени риска — вариант «Б» более рискованный (так как разброс возможных значений результата больше), инвестор как противник риска выберет вариант «А».

Важной предпосылкой концепции риска и доходности является идентичность восприятия рынка всеми инвесторами, т. е. их равные возможности по[4]

расчету значений возможных результатов инвестирования, их вероятностному распределению и определению ожидаемых выгод. Это предположение об однородности ожиданий (homogeneous expectations assumption).

Предусматривается также, что инвестор имеет возможность инвестировать и брать в долг по любой процентной ставке (включая безрисковые ставки).

Концепция портфельного подхода к принятию решений отстаивает позицию, что принятие инвестиционных решений как в области реальных, интеллектуальных и финансовых инвестиций (создания материальных и интеллектуальных активов, вложения в ценные бумаги), так н в области финансовых решений реализуется в форме портфеля (портфельного инвестирования). Рациональный выбор инвестиционного портфеля строится на базе компромиссного соотношения риска и доходности и диверсификации. При принятии финансовых решений (по подбору источников финансирования) компании также руководствуются портфельными принципами. Компания, как и частный инвестор, комбинирует разнообразные заемные и собственные источники финансирования для формирования оптимального портфеля обязательств перед инвесторами. Главная цель формирования портфеля обязательств для компании — удешевить капитал (источники, на которых компания работает).

Таким образом, в модельных конструкциях корпоративных финансов предполагается, что инвестор, предоставляющий деньги компании, — это портфельный инвестор. Компания также портфельный заемщик и портфельный инвестор. Компания анализируется с двух позиций как строитель:

а) портфеля из заемных н собственных источников финансирования. В самом простом случае рыночная стоимость компании.

где МС — рыночная капитализация (оценка собственного капитала); D — долг (оценка заемного капитала);

б) портфеля из разных видов активов (основные и оборотные, операционные и неоперационные (налоговый щит)).

Портфельное представление активов и финансового капитала компании позволяет вывести важные формулы зависимости требуемой доходности акционеров от финансового рычага.

Рациональный инвестор никогда не будет «класть все яйца в одну корзину». Не все активы синхронно реагируют на подвижки внешнего мира через изменение цен, есть активы с относительно слабой и замедленной реакцией (так называемые защитные активы), а есть активы, которые очень чувствительны к любой вновь приходящей информации о макросреде и настроениях инвесторов. Поэтому разумным решением для инвестора было бы разделить имеющийся капитал по разным вариантам (активам), которые не абсолютно коррелируют друг с другом. Этот процесс поиска не абсолютно коррелируемых активов и инвестирования в набор активов, а не в один-единственный, носит название диверсификации капитала.

При расчете справедливой стоимости акции и облигации инвестор тоже использует аналитический прием построения копирующего портфеля, так как подбирает имеющиеся инструменты на рынке (например, для высоконадежной многолетней корпоративной облигации находит безрисковые инструменты разного срока погашения с известными ставками СПОТ). Для оценки управленческой гибкости в реальном инвестировании формируется портфель из акций и облигаций рынка, денежные потоки которых копируют денежные потоки инвестиционного проекта, его риск и профиль получения выгод. Таким образом, формирование портфеля — это не только руководство к действию для инвестора, но и часто применяемый аналитический прием. Сумма выгод по портфелю дублирующих финансовых активов приравнивается к справедливой стоимости анализируемого варианта инвестирования (акции, корпоративной облигации или инвестиционного проекта).

Концепция двух моделей анализа компании: учетной (бухгалтерской) и стоимостной (инвестиционной, финансовой). Концепция двух моделей анализа компании (учетной и стоимостной) подчеркивает принципиальные различия в принципах анализа, технологиях расчетов и, соответственно, рекомендациях по принятию решений с позиции бухгалтеров и инвесторов. Основные различия касаются трактовки денежных средств, издержек и финансовых результатов (прибыли), а также фиксации используемых ресурсов (капитала). В учетной (бухгалтерской) модели деньги рассматриваются исключительно как инструмент измерения результатов деятельности компании. В стоимостной {инвестиционнойу собственно финансовой) модели деньги анализируются как инвестиционный ресурс, который служит для наращения выгод. В рамках этой модели ключевую роль играет концепция временной стоимости денег, которая требует при сопоставлении денежных выгод разных периодов времени делать коррекции номинальных величин с дисконтирующим (понижающим) фактором.

Учетная модель ориентирована на цели оперативного контроля и операционных управленческих решений. Стоимостная модель важна при обосновании стратегии развития компании, выбора инвестиционной и финансовой политик из возможных альтернатив. Представление о принципиальных различиях двух моделей анализа компании дает табл. 1.2.

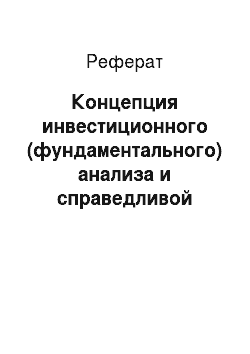

Концепция наращения стоимости и аддитивности NPV. Концепция наращения стоимости гласит, что инвестор стремится нарастить вложенные денежные средства и принимает то инвестиционное решение, которое максимизирует в сегодняшних деньгах будущие выгоды за вычетом вложенных денег. Для расчета чистой приведенной стоимости (net present value, NPV) применяют следующую формулу:

NPV = Приведенная оценка будущих выгод — Приведенная оценка инвестиций.

Правило сложения и вычитания стоимости (для совершенного рынка капитала и при отсутствии арбитража): стоимость двух отдельных денежных потоков при объединении их порождает такую же стоимость, как сумма их приведенных стоимостей до объединения. Для корпоративных финансов это правило означает, что стоимость компании (V) после принятия инвестиционного проекта с NPV > 0 будет равна стоимости компании до принятия проекта (Vq) и чистой приведенной стоимости проекта (NPV):

В рамках конструкции DCF выделяют пять принципов расчета NPV.

1. Адекватность учета риска. Риск не должен закладываться и в денежный поток, и в ставку дисконта, чтобы избежать двойного счета. Если риск отражен.

Таблица 1.2

Сопоставление двух моделей анализа компании: учетной и стоимостной

Точка различий. | Учетная модель. | Стоимостная модель. |

Цели при принятии решений. | Оперативное управление. | Стратегическое управление. |

Внешние условия принятия решений. | Отсутствие конкуренции, альтернатив, подотчетности перед ключевыми стейкхолдерами. | Ограниченность ресурсов (труда, капитала и др.) и необходимость выбора из альтернативных вариантов. Необходимость обоснования сделанного выбора из альтернатив. |

Фиксация задействованных ресурсов. | Используемые компанией ресурсы = Капитал (как собственный) +. + Обязательства, но балансу. | Привлеченные ресурсы равны капиталу, который включает в себя фиксируемый в балансе собственный и заемный капитал и эквиваленты собственного и заемного капитала. |

Признание операций компании и анализ издержек. | Учет только фактически проведенных операций и расходов по ним. | Принятие во внимание потенциально возможных операций, отражение в издержках упущенной выгоды. |

Учет риска осуществляемых операций. | Риск не является условием анализа. | Выделяются категории риска, устанавливается соответствие между принимаемым риском и требуемым уровнем доходности. |

Расчет прибыли как текущего результата деятельности. | Выручка за вычетом фактических расходов. | Выручка за вычетом фактических расходов и упущенной выгоды равна экономической прибыли. |

Трактовка денег. | Акцент на сальдовый поток денежных средств. | Сегодняшние деньги — это потенциально растущие выгоды; будущие деньги — это частично утраченные деньги из-за упущенных выгод альтернативного инвестирования. |

в денежном потоке (например, финансовый риск в виде выплат по займам, что приводит к снижению остаточного подхода, или через корректировку операционных денежных потоков в рамках метода гарантированного эквивалентного денежного потока), то в ставке дисконта риск не отражается. Наиболее распространен метод отражения рисков в ставке дисконтирования, но этот метод не является единственным.

- 2. Адекватность учета инфляции. Если инфляционные ожидания отражаются в денежных потоках, то в качестве ставки дисконтирования выбирается значение номинальной процентной ставки. Если денежные потоки очищены от инфляции (даны в ценах базового года), то ставкой дисконтирования становится реальная расчетная процентная ставка.

- 3. Адекватность денежного потока владельцам капитала. Разные владельцы капитала претендуют на различные денежные потоки, отличающиеся как номинальной величиной, так и степенью риска. Для оценки потоков разным владельцам следует находить адекватные методы. Риск денежного потока зависит не только от различного положения владельца (участие в управлении или только контроль), но и от периодичности выплат, ликвидности на рынке ценных бумаг, определяющих факт владения капиталом (акция, облигация).

- 4. Адекватность оценке временной схемы получения денежных потоков. В большинстве моделей оценки предполагается, что денежные потоки поступают в конце года. В действительности, какие-то потоки приходят в конце года, а какие-то через неделю (например, периодичность оплаты сырья). Выход часто находят во введении предположения о поступлении потоков в середине года.

- 5. Адекватность учета комбинации номинальных и реальных денежных потоков в одном проекте. Здесь учитываются также налоговые потоки и эффекты, возникающие от их наличия.

- [1] Следует иметь в виду, что Международный стандарт финансовой отчетности (IAS) 16 «Основные средства», введенный в действие приказом Минфина России от 25 ноября 2011 г. № 160и, следующим образом определяет приведенную стоимость денежных потоков от работающей компании и справедливую ее стоимость: «Специфическая для предприятия стоимость — приведенная стоимость потоков денежных средств, которые предприятие ожидает получить от продолжения использования актива и от его выбытия в конце срока полезного использования иливыплатить при погашении какого-либо обязательства. Справедливая стоимость — сумма, на которую актив может быть обменен между хорошо осведомленными, независимыми сторонами, желающими совершить такую операцию».

- [2] 2 Пол Самуэльсон (Paul Samuelson) — лауреат Нобелевской премии по экономике (1970).

- [3] Интервью с Полом Самуэльсоном // О чем думают экономисты. Беседы с нобелевскими лауреатами / под ред. П. Самуэльсоиа и У. Барнетта. М.: Юнайтед Пресс, 2009. С. 203.

- [4] Гарри Марковиц (Harry Markowitz) — лауреат Нобелевской премии по экономике (1990)(совместно с М. Миллером и У. Шарпом).