Анализ экономических и финансовых результатов производства

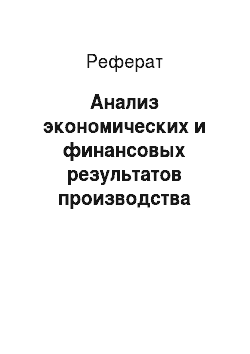

Достаточно ясную картину о взаимосвязях финансовых параметров можно видеть на схеме, показанной на рис. 12.1. Распределение доходов — это использование получаемых денежных средств до формирования конечного финансового результата. Приведенная схема является в некотором смысле условным отображением реальных финансово-экономических процессов, проходящих в коммерческих организациях. Проводят анализ… Читать ещё >

Анализ экономических и финансовых результатов производства (реферат, курсовая, диплом, контрольная)

Задачи и организация анализа экономических результатов

Результаты производственно-хозяйственной деятельности с точки зрения финансово-экономических отношений можно представить в виде средств полученных (доход, выручка), затраченных (расходы, издержки) и соотношений между ними (прибыль, рентабельность). Деятельность АТО в рыночных условиях диверсифицирована: перевозки (причем различных видов), погрузочно-разгрузочные работы, экспедиционные операции, автосервис, торговля автомобилями, запасными частями и т. д. Соизмерение затрат и результатов проводится, как правило, в денежной форме. Деньги выступают как особый товар, всеобщий эквивалент, товар товаров. В денежном выражении измеряют затраты на производство, себестоимость продукции, ведут расчеты с обслуживаемой клиентурой, поставщиками подвижного состава, топлива, эксплуатационных и прочих материалов, с рабочими и служащими, государственными организациями, бюджетами всех уровней, осуществляют контроль за работой АТО и пр.

При выполнении анализа финансово-экономических результатов деятельности АТО прибегают к такой последовательности действий:

- • анализируют доходы от перевозок и других услуг и работ, выявляют факторы, оказывающие влияние на размер доходов;

- • проводят анализ общей суммы затрат и себестоимости перевозок, в том числе структуры и статей затрат; влияния общих затрат и объема выполненной работы на себестоимость; изменения доли переменных и постоянных затрат, а также заработной платы водителей в себестоимости; технико-эксплуатационных показателей и т. д.;

- • исследуют формирование и распределение прибыли;

- • выполняют анализ рентабельности.

Источниками информации для анализа являются сведения из внутрифирменного плана АТО, данные бизнес-плана и прочие материалы, а главное — это материалы бухгалтерского и налогового учета, а также отчетные данные, представляемые в органы исполнительной власти, и прочие данные.

Рис. 12.1. Схема распределения доходов коммерческой автотранспортной организации.

Достаточно ясную картину о взаимосвязях финансовых параметров можно видеть на схеме, показанной на рис. 12.1. Распределение доходов — это использование получаемых денежных средств до формирования конечного финансового результата. Приведенная схема является в некотором смысле условным отображением реальных финансово-экономических процессов, проходящих в коммерческих организациях.