Анализ динамики, структуры и структурных сдвигов в себестоимости продукции, работ, услуг

По данным структурно-динамического анализа можно сделать вывод о том, что производство на предприятии является материалоемким и нестабильным, что характеризует высокая динамичность структуры производственных затрат. Сокращение доли заработной платы в структуре затрат свидетельствует о повышении уровня автоматизации труда, что при одновременном расширении производственных мощностей приводит… Читать ещё >

Анализ динамики, структуры и структурных сдвигов в себестоимости продукции, работ, услуг (реферат, курсовая, диплом, контрольная)

Затраты — это средства, израсходованные на приобретение ресурсов, имеющиеся в наличии и регистрируемые в балансе как активы предприятия, способные принести доход в будущем, т. е. затраты — это то, во что обходится производство товаров, работ или услуг. В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденому приказом Минфина России от 06.05.1999 № 33н (далее — ПБУ 10/99) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходами организации являются:

- 1) расходы, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ, оказанием услуг, в том числе:

- — себестоимость проданных товаров, продукции, работ, услуг;

- — коммерческие расходы — затраты по сбыту на производственных предприятиях или издержки обращения в торговых организациях, они включают затраты по отгрузке продукции покупателям, расходы на тару, упаковку, рекламу;

- — управленческие расходы — затраты, связанные с организацией управления предприятием: содержание офиса и его персонала;

- 2) прочие расходы:

- — проценты, уплачиваемые организацией по облигациям, акциям, по кредитам, займам;

- — расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; связанные с предоставлением за плату во временное пользование активов организации; связанные с участием в уставных капиталах других организаций; связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств;

- — штрафы, пени, неустойки за нарушение трудовых договоров, которые признаны организацией-должником; возмещение причиненных организацией убытков;

- — убытки прошлых лет, выявленные в отчетном году;

- — дебиторская задолженность, по которой истек срок исковой давности, других долгов, не реальных для взыскания;

- — курсовые разницы, возникающие при переоценке имущества и обязательств, выраженных в иностранной валюте;

- — сумма уценки производственных запасов, готовой продукции и товаров;

- — судебные расходы и т. п.;

- — стоимость утраченных материально-производственных ценностей, убытки от списания пришедших в негодность в результате пожаров, аварий, стихийных бедствий и других чрезвычайных событий и не подлежащих восстановлению и дальнейшему использованию объектов основных средств и пр.;

- 3) налог на прибыль и иные аналогичные платежи, которые уменьшают величину прибыли.

Расходы, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ, оказанием услуг (по основным видам деятельности), должны занимать большую долю в структуре затрат организации. Планирование и учет затрат на предприятиях ведется по элементам затрат и по калькуляционным статьям расходов. Это необходимо для того, чтобы проанализировать показатели материалоемкости, энергоемкости, трудоемкости, фондоемкости и установить влияние различных факторов на структуру затрат.

По элементам затрат расходы делятся на: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию и прочие затраты. Если доля заработной платы уменьшается, доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Также удельный вес заработной платы может сокращаться, если увеличивается доля покупных полуфабрикатов, комплектующих изделий, что говорит о повышении уровня кооперации и специализации.

Анализ структуры себестоимости продукции (работ, услуг) по обычным видам деятельности организации по данным Пояснений к бухгалтерскому балансу и отчету о прибылях и убытках представлен в табл. 3.2.

Таблица 3.2

Себестоимость продукции, работ, услуг и ее структурнодинамический анализ

№ пп. | Виды затрат. | За базисный период. | За отчетный период. | Изменения за период. | |||

в абс. выражении. | в % | в абс. выражении. | в %. | в абс. выражении. | в %. | ||

Показатели динамики и структуры затрат | |||||||

Затраты на реализованную продукцию, в том числе: | 95,5. | ||||||

— производственная себестоимость продукции (работ, услуг, стоимость покупных товаров для перепродажи). | 95,24. | 92,14. | 89,16. | ||||

— коммерческие расходы. | 3,35. | 6,51. | 279,55. | ||||

— управленческие расходы, млн руб. | 1,41. | 1,35. | 86,49. | ||||

Затраты по обычным видам деятельности по элементам затрат (с 2011 г. пояснения П.6),. в том числе: | 95,58. | ||||||

— материальные затраты. | 88,91. | 91,77. | 101,89. | ||||

— заработная плата с отчислениями. | 3,13. | 2,32. | 45,12. | ||||

— амортизация и содержание основных средств и НМА. | 4,77. | 2,92. | |||||

— прочие затраты. | 3,20. | 2,98. | 82,14. | ||||

Совокупные затраты на реализованную продукцию (отчет о прибылях и убытках), в том числе: | 95,50. | ||||||

— переменные затраты. | 95,24. | 92,14. | 89,16. | ||||

— постоянные затраты. | 4,76. | 7,86. | 222,4. | ||||

По данным структурно-динамического анализа можно сделать вывод о том, что производство на предприятии является материалоемким и нестабильным, что характеризует высокая динамичность структуры производственных затрат. Сокращение доли заработной платы в структуре затрат свидетельствует о повышении уровня автоматизации труда, что при одновременном расширении производственных мощностей приводит к сокращению удельной численности персонала. Значительное увеличение коммерческих затрат в структуре себестоимости за рассматриваемый период подтверждает то, что динамичное развитие бизнеса (увеличение выручки от продаж почти в два раза), требует больших затрат на продвижение и сбыт продукции. Это способствует росту уровня постоянных затрат в себестоимости, а также увеличению рисков и неустойчивости финансового положения компании.

Себестоимость продаж (проданных продукции, товаров, работ, услуг) — это выраженные в денежной форме затраты всех видов ресурсов. Разделение расходов по элементам необходимо в учете для установления и контроля отклонений бюджетных и фактических расходов на производство по предприятию в целом — при определении фонда оплаты труда, объема закупок материальных ресурсов, амортизации как источника приобретения основных средств и т. д., т. е. такое разделение необходимо для определения расходов на производство, но всей производственно-хозяйственной деятельности предприятия вне зависимости от их целевого назначения: непосредственно на изготовление и выпуск продукции или на обслуживание производства и управление. Кроме того, деление расходов по элементам позволяет указать вид расходов по предприятию в целом независимо от места их возникновения и направления, а также выявить качественные показатели деятельности предприятия, организовать контроль за расходами в соответствии с их целевым назначением в процессе производства продукции.

Источниками информации для анализа затрат и себестоимости продукции (работ, услуг), кроме бухгалтерской отчетности, являются статистические отчеты по формам федерального государственного статистического наблюдения № 5−3 «Сведения о затратах на производство и реализацию продукции (работ, услуг)» и № 1-предприятие «Основные сведения о деятельности организации», а также калькуляции отдельных видов изделий, действующие нормы и нормативы расхода материальных, трудовых и денежных затрат, сметы расходов и фактическое их выполнение в разрезе отдельных статей управленческих и коммерческих расходов, затрат на содержание и эксплуатацию оборудования и другие материалы учета и отчетности. При анализе затрат на оплату труда используются также данные статистических отчетов по форме № П-4 «Сведения о численности, заработной плате и движении работников» .

Если в организации ведется управленческий учет по системе директ-костинг, то затраты в составе себестоимости подразделяются также на переменные, зависящие от изменения объема выпуска продукции, и условно-постоянные, прямо не связанные с объемом производства. К переменным затратам относятся материальные затраты, заработная плата производственного персонала, взносы в фонды социального страхования и пенсионные фонды. Общепроизводственные и общехозяйственные расходы относят к условно-постоянным затратам.

Таким образом, анализ себестоимости продукции должен включать:

- • оценку выполнения бизнес-плана по себестоимости товарной продукции:

- • оценку динамики удельных затрат на рубль товарной продукции;

- • оценку структурных сдвигов в составе себестоимости продукции по элементам затрат и статьям калькуляции;

- • анализ потерь от брака в производстве;

- • изучение динамики и структуры себестоимости отдельных видов продукции;

- • оценку тенденций в соотношении переменных и постоянных затрат.

Важнейшими показателями, характеризующими себестоимость продукции, являются себестоимость всей товарной продукции, затраты па рубль товарной продукции и себестоимость единицы продукции.

Кроме того, важное место в анализе затрат принадлежит изучению поведения расходов по обслуживанию производства и управлению. К этим расходам относятся, в основном, такие статьи калькуляции себестоимости, как: расходы на содержание и эксплуатацию оборудования; общепроизводственные расходы; общехозяйственные расходы. Каждая из этих статей состоит из различных элементов затрат. Основной целью анализа является поиск резервов (возможностей) сокращения затрат по каждой статье. Источниками информации для анализа являются калькуляция себестоимости продукции, а также регистры аналитического учета, где ведется учет расходов по содержанию и эксплуатации оборудования, общепроизводственных и общехозяйственных расходов.

Используя динамику показателей в табл. 3.3, определим, как изменились по сравнению с планом и предыдущим годом абсолютные суммы по каждой из рассматриваемых комплексных статей себестоимости, а также их уровень в процентах к объему выпуска продукции.

Таблица 3.3

Динамика расходов по обслуживанию производства и управлению

№ п/п. | Показатель. | За предыдущий год. | За отчетный год. | |

но плану. | фактически. | |||

Расходы на содержание и эксплуатацию оборудования (в тыс. руб.). | ||||

Общепроизводственные расходы (в тыс. руб.). | ||||

Общехозяйственные расходы (в тыс. руб.). | ||||

ИТОГО (1 + 2 + 3). | ||||

Объем выпуска валовой продукции в оптовых ценах. | 22 037. | 22 790. | 23 335. | |

Статьи расходов в процентах к выпуску продукции: расходы на содержание и эксплуатацию оборудования. | 19,24. | 20,24. | 20,10. | |

общепроизводственные расходы. | 8,34. | 8,96. | 8,75. | |

общехозяйственные расходы. | 9,67. | 9,65. | 9,62. | |

ИТОГО (5 + 6 + 7),%. | 37,25. | 38,85. | 38,47. | |

Как видно из табл. 3.3, планом предусматривалось увеличение расходов по каждой из этих статей себестоимости. Фактические суммы оказались еще выше, чем было запланировано (кроме общепроизводственных расходов). Вместе с тем относительные величины расходов уменьшились по сравнению с планом по каждой статье: это следует оценить положительно, так как относительное снижение этих расходов приводит к снижению себестоимости продукции.

Необходимо иметь в виду, что в калькуляции себестоимости продукции рассматриваемые расходы приведены не полностью. Причины этого следующие. Часть расходов включается в себестоимость выпущенной товарной продукции, а другая часть относится на незавершенное производство. В калькуляции себестоимости отражаются лишь те суммы расходов, которые включены в себестоимость выпущенной товарной продукции. Статья себестоимости «Потери от брака» включает часть общепроизводственных расходов. Это уменьшает сумму, показанную по статье «Общепроизводственные расходы» .

В организациях, использующих полуфабрикаты собственного производства, их стоимость включает материалы, заработную плату рабочих, а также расходы, но содержанию и эксплуатации оборудования, общепроизводственные и общехозяйственные расходы. Таким образом, часть расходов по содержанию и эксплуатации оборудования, общепроизводственных и общехозяйственных расходов на этих предприятиях включается в статью «Сырье и материалы» .

Проанализируем состав расходов по обслуживанию производства и управлению (табл. 3.4).

Таблица 3.4

Расходы по содержанию и эксплуатации оборудования

№ п/п. | Состав расходов. | По плану. | Скорректированный план. | Фактически. | Отклонение от скорректированного плана. |

Амортизация оборудования и внутрицехового транспорта. | I960. | +60. | |||

Амортизация нематериальных активов. | -. | -. | -. | -. | |

Эксплуатация оборудования (расход энергии и топлива, смазочных материалов, зарплата наладчиков оборудования с отчислениями). |  | +4,8. | |||

Ремонт оборудования и внутрицехового транспорта. |  | +17. | |||

Внутризаводское перемещение грузов. |  | — 21,2. | |||

Износ инструментов и производственных приспособлений. |  | — 1,9. | |||

Прочие расходы. |  | — 45,9. | |||

Всего расходов по содержанию и эксплуатации оборудования. | 4679,2. | +12,8. |

Расходы по содержанию и эксплуатации оборудования являются переменными, т. е., они непосредственно зависят от изменения объема производства продукции, поэтому базисные (как правило, плановые) суммы этих расходов следует предварительно пересчитать (скорректировать) на процент выполнения плана по выпуску продукции (102,4%). Однако в составе этих расходов имеются условно-постоянные, не зависящие от изменения объема производства статьи: «Амортизация оборудования и внутрицехового транспорта», «Амортизация нематериальных активов». Эти статьи не подвергаются пересчету.

Затем фактические суммы расходов сравнивают с пересчитанными базисными суммами и определяют отклонения. В целом по этому виду расходов имеется перерасход по сравнению со скорректированным планом в сумме 12,8 тыс. руб. Однако, если не принимать во внимание экономию по отдельным статьям расходов, то сумма неоправданного перерасхода по амортизации, эксплуатации оборудования и его ремонту составит 60 + 4,8 + 17 = 81,8 тыс. руб. Устранение причин этого неправомерного перерасхода является резервом снижения себестоимости продукции. Большая часть статей расходов по содержанию и эксплуатации оборудования, а именно 3, 4,5, 7, в свою очередь являются комплексными, многоэлементными. Исходя из этого для определения обоснованных резервов снижения себестоимости следует осуществить детальный анализ по каждой статье этих расходов, выявить причины неоправданных перерасходов и наметить конкретные пути их устранения (табл. 3.5).

Таблица 3.5

Анализ общепроизводственных расходов

№ п/п | Показатели. | Смета (план). | Фактически. | Отклонение. |

Расходы на оплату труда (с начислениями) управленческого и прочего цехового персонала. | — 11. | |||

Амортизация нематериальных активов. | ; | ; | ; | |

Амортизация зданий, сооружений и инвентаря цехов. | ; | |||

Содержание зданий, сооружений и инвентаря цехов. | — 25. | |||

Ремонт зданий, сооружений и инвентаря цехов. | +1. | |||

Расходы, но испытаниям, опытам и исследованиям. | -. | |||

Охрана труда и техника безопасности. | +1. | |||

Прочие расходы (включая износ инвентаря). | +15. | |||

Непроизводительные расходы:

| ; |

| +3. +26. | |

Излишки материальных ценностей (вычитаются). | -. | +11. | ||

Всего общепроизводственных расходов. | — 1. |

В целом по данному виду расходов имеется экономия в сумме 1 тыс. руб. Вместе с тем по отдельным статьям наблюдается превышение сметы на сумму 1 + 1 + 15 + 3 +26 = 46 тыс. руб.

Устранение причин этого неоправданного перерасхода позволит снизить себестоимость продукции. Особенно отрицательным является наличие непроизводительных расходов (недостач, потерь от порчи и простоев). Затем проанализируем общехозяйственные расходы (табл. 3.6).

Таблица 3.6

Анализ общехозяйственных расходов

№ п/п. | Показатели. | Смета (план). | Фактически. | Отклонения. |

Расходы на оплату труда (с начислениями) административно-управленческого персонала заводоуправления. | +15. | |||

То же по прочему общехозяйственному персоналу. | — 3. | |||

Амортизация нематериальных активов. | ; | ; | ; | |

Амортизация зданий, сооружений и инвентаря общехозяйственного назначения. | ||||

Содержание и ремонт этих основных средств. | +24. | |||

Производство испытаний, опытов, исследований и содержание общехозяйственных лабораторий. | +3. | |||

Охрана труда. | +8. | |||

Подготовка кадров. | — 13. | |||

Организованный набор рабочих. | — 3. | |||

Прочие общехозяйственные расходы. | +7. | |||

Налоги и сборы. | — 3. | |||

Непроизводительные расходы: а) потери от простоев по внешним причинам; б) недостачи и потери от порчи материальных ценностей; в) прочие непроизводительные расходы. | +12. | |||

Исключаемые доходы (излишки материальных ценностей). | ; | ; | ; | |

Всего общехозяйственных расходов. | +47. |

В целом по общехозяйственным расходам имеется перерасход в сумме 47 тыс. руб. Однако сумма несальдированного перерасхода (т.е. без учета экономии, имеющейся по отдельным статьям) составляет 15 +24+ 3 + 8 + 7 + 12 = 69 тыс. руб. Устранение причин этого перерасхода позволит снизить себестоимость продукции.

Особое внимание следует уделить анализу причин возникновения непроизводительных расходов и путей их ликвидации.

При анализе расходов по содержанию и эксплуатации оборудования, общепроизводственных и общехозяйственных расходов необходимо провести детальный анализ по каждой из составляющих их статей с целью поиска обоснованных резервов снижения себестоимости продукции.

Необходимо иметь в виду, что экономия по отдельным статьям общепроизводственных и общехозяйственных расходов может быть неоправданной. Сюда относятся такие статьи, как расходы по охране труда, по испытаниям, опытам, исследованиям, по подготовке кадров. Если по этим статьям имеется экономия, следует проверить, чем она вызвана. Здесь могут быть две причины: во-первых, соответствующие затраты произведены более экономно. В этом случае экономия оправданна. Во-вторых, экономия является результатом того, что не выполнены намеченные мероприятия по охране труда, опытам, исследованиям и др. Такая экономия является неоправданной. На анализируемом предприятии в составе общехозяйственных расходов имеется неоправданная экономия по статье «Подготовка кадров» в сумме 13 тыс. руб. Она вызвана неполным осуществлением намеченных мероприятий по подготовке кадров.

Итак, в результате проведенного анализа выявлен неоправданный перерасход по расходам на содержание и эксплуатацию оборудования (81,8 тыс. руб.), по общепроизводственным расходам (46 тыс. руб.) и по общехозяйственным расходам (69 тыс. руб.).

Общая сумма неоправданного перерасхода по этим статьям себестоимости составляет: 81,8 + 46 + 69 = 196,8 тыс. руб. Однако в качестве резерва снижения себестоимости в части расходов по обслуживанию производства и управлению целесообразно принять лишь 50% от этого неоправданного перерасхода, т. е. 196,8? 50% = 98,4 тыс. руб. из-за неоправданного перерасхода с целью устранения повторного счета затрат (материалов, заработной платы).

К наиболее эффективным методам выявления резервов экономии затрат материальных, трудовых и денежных ресурсов на производство продукции относится функционально-стоимостный анализ (ФСА). Он представляет собой метод системного исследования функций производства отдельного изделия или определенного производственно-хозяйственного процесса, или управленческой структуры, направленный на минимизацию затрат по проектированию, освоению производства, сбыта, промышленного и бытового потребления, при условии обеспечения высокого качества, полезности, надежности, долговечности и других качественных параметров и характеристик продукции.

ФСА возник в конце 40-х гг. XX в. Почти одновременно американский инженер Л.-Д. Майлз (фирма General Elektrik) и российский инженерконструктор Ю. М. Соболев (Пермский телевизионный завод) предложили качественно новые подходы к поиску резервов снижения себестоимости изделия. Узел усиления микротелефона, предложенный Соболевым, позволил сократить количество деталей на 70%, затраты материалов — на 42%, трудоемкость — на 69%, а общую себестоимость — в 1,7 раза. На Западе, в отличие от нашей страны, этот метод быстро завоевал всеобщее признание. И сегодня на крупнейших фирмах каждый доллар, затраченный на проведение ФСА, дает экономию от 7 до 20 долл. США в зависимости от отрасли и объекта исследования. В России этот метод достиг наибольшего совершенства лишь в электротехнической промышленности.

ФСА основывается на присущих только ему принципах: творческий подход и инновационное мышление, системность, комплексность, функциональность объектов анализа и затрат на их производство и реализацию, объединение лучшего опыта практики и научных разработок в различных отраслях знаний. ФСА базируется па творческом мышлении, интуиции, эвристических методах экономического анализа.

Сущность метода ФСА заключается в следующем. Если рассматривать последовательность поиска резервов сокращения затрат, то она очевидна для аналитика: сравнение фактических сумм затрат по определенным статьям и элементам с нормативными. Положительные отклонения и считаются резервами. ФСА основывается на утверждении, что каждый продукт, объект и т. д. существует и вырабатывается для того, чтобы удовлетворять определенные потребности, т. е. выполнять определенные функции. Но, используя тот или иной предмет, можно увидеть, что он выполняет не одну, а всегда несколько функций, которые можно разделить на основные, выполняющие главную функцию, дополнительные и ненужные функции. Отсюда, если функции не нужны, то и затраты на их создание также лишние, поэтому ФСА все затраты подразделяет на функционально необходимые для выполнения объектом его функционального назначения и на излишние затраты в результате несовершенства конструкторских решений. Кроме того, необходимо отметить, что каждая функция может быть выполнена разными способами путем разного технологического и технического решения и, соответственно, требует разных объемов затрат. Выбирая тот или иной способ осуществления определенной функции, можно заранее определить минимальную сумму затрат на ее создание.

Таким образом, ФСА — это метод поиска более дешевых способов выполнения главных функций путем организационных, технических, технологических и других изменений производства при одновременном исключении лишних функций. Конечной целью ФСА является поиск наиболее экономичных с точки зрения потребителя и производителя вариантов того или иного практического решения. Для достижения этой цели необходимо:

- • дать общую характеристику объекта исследования;

- • детализировать объект на функции;

- • сгруппировать выделенные функции на главные, вспомогательные и ненужные;

- • определить и сгруппировать затраты соответственно выделенным функциям;

- • рассчитать суммы затрат на изготовление изделия при исключении лишних функций и использовании других технических и технологических решений;

- • разработать предложения по технологическому и организационному усовершенствованию производства.

Исходя из этого ФСА можно разделить на шесть основных этапов.

- 1. Информационно-подготовительный (научно-поисковая работа, направленная на выявление отсутствия аналога; за основу берется какой-либо полезный критерий — снижение материалоемкости, выбор более экологически чистой технологии, производство комплектующих изделий, повышение качества изделия, обеспечение ее патентной защищенности). В группу на данном этапе должны быть включены: разработчики, экономисты-аналитики, финансисты-бухгалтеры, потенциальные потребители — для обеспечения высокой экономической эффективности и потребительских свойств продукции.

- 2. Аналитико-творческий — включает формирование всех возможных функций объекта анализа и его составных частей, их отнесение к определенным группам, выделение главных, основных, вспомогательных, ненужных функций, построение функциональной модели объекта, анализ затрат и их оценка, построение функционально-стоимостной диаграммы объекта, сравнительный анализ функций и затрат для выявления зон с неоправданно высокими затратами, выявление резервов трудовых и материальных затрат, поиск новых идей, альтернативных вариантов более экономичных решений, творческое обсуждение с использованием качественных методов исследования, таких как Дельфи, ПАТТЕРН, метод «черного ящика» и т. п.

- 3. Пусконаладочный этап — представляет собой экспериментальную проверку принципиально нового изделия.

- 4. Поточно-производственный этап предполагает использование экономического анализа выпуска продукции в натуральном и стоимостном выражении, ее рентабельности с выделением новых образцов продукции для выявления отклонений от нормативов, стандартов.

- 5. Коммерческо-сбытовой предполагает сбор и анализ информации о «поведении» новой продукции с выводами и рекомендациями по доработке.

- 6. Контрольноэксплуатационный.

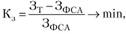

Объектами ФСА могут быть как отдельные виды изделий, так и технологические процессы. Расчетная экономическая эффективность от внедрения предложенных новых проектов определяется снижением текущих затрат при сохранении уровня качества (надежности, производительности, безопасности, эстетичности и т. п.) продукции с использованием формулы.

где  - коэффициент снижения текущих затрат (экономическая эффективность ФСА);

- коэффициент снижения текущих затрат (экономическая эффективность ФСА);  — текущие затраты на производство продукции;

— текущие затраты на производство продукции;  — минимально возможные затраты после ФСА.

— минимально возможные затраты после ФСА.