Содержание, формы и виды страховой деятельности

Перестрахование является своеобразным видом страхования самого страховщика, его технического и финансового риска. Перестрахование также осуществляется на основе договора — договора перестрахования. При перестраховании ответственным перед страхователем по основному договору страхования за страховую выплату страховой суммы остается страховщик по этому договору (рис. 16.5). Даже если перестраховщик… Читать ещё >

Содержание, формы и виды страховой деятельности (реферат, курсовая, диплом, контрольная)

Страховые отношения, обладая единой методологией управления рисками, могут приобретать различное содержание и реализовываться через разнообразные организационные формы. В настоящее время сосуществуют и успешно развиваются следующие системы страховой защиты:

- 1) социальное страхование — обязательное страхование универсальных социальных рисков за счет взносов работодателей и работников в специальные страховые фонды, используемые исключительно на законодательно установленные социальные выплаты населению, такие как пенсии пособия по временной нетрудоспособности, детские пособия ит. п.;

- 2) негосударственное пенсионное обеспечение (страхование) — долгосрочное рентное страхование жизни, гарантирующее выплату дополнительных негосударственных пенсий в обмен на уплату взносов как юридическими, так и физическими лицами, чаще в добровольном порядке;

- 3) коммерческое страхование — страхование рисков физических и юридических лиц путем передачи страхового риска профессиональной страховой организации за определенную плату;

4) взаимное страхование — страхование рисков определенной группы участников на взаимной и некоммерческой основе путем объединения в специальных обществах взаимного страхования (ОВС) необходимых для этого средств этих участников.

Структура современной страховой системы Российской Федерации представлена на рис. 16.3.

Рис. 16.3. Страховая система Российской Федерации

В систему включены те участники, которые содержат собственные страховые фонды. Такие субъекты, как страховые брокеры, страховые агенты, играют существенную роль в организации страхового рынка, но собственными фондами не обладают. Также в систему негосударственных пенсионных фондов (НПФ) входят управляющие компании, которые занимаются инвестированием средств фондов, но сами никаких страховых или иных фондов не формируют.

Не все компоненты страховой системы полностью включены в финансовый рынок. Социальное страхование представляет часть государственных финансов, хотя и осуществляется в России специальными внебюджетными фондами. В системе обязательного медицинского страхования (ОМС) также участвуют коммерческие страховые организации — страховые медицинские организации (СМО). И хотя их деятельность не может вести к извлечению прибыли по ОМС и полностью регламентируется государством, они являются участниками и страхового, и, более широко, финансового рынка. Именно через них осуществляется перераспределение государственных средств ОМС в медицинские учреждения уже не по бюджетным, а по страховым правилам.

В то же время негосударственное пенсионное обеспечение также проводится некоммерческими организациями — пенсионными фондами. При этом они не только являются полноправными представителями финансового рынка, но и его активными участниками и основными поставщиками «длинных денег» в экономику. Наиболее развитая и мощная система дополнительного пенсионного обеспечения сложилась в США, Японии, Канаде. Европейские страны традиционно тяготеют к формам пенсионного страхования в страховых компаниях. Дополнительное пенсионное обеспечение обычно построено по профессиональному или отраслевому принципу. Необходимо различать обязательное, введенное и регулируемое законодательством, и добровольное пенсионное обеспечение. Рыночная экономика отдает предпочтение добровольным НПФ, социально ориентированная — обязательным. Пенсионные фонды могут быть государственными (например, в США созданы фонды для государственных служащих, учителей и других категорий бюджетных работников) и негосударственными (корпоративными или независимыми). В настоящее время сложно говорить о точной оценке активов пенсионных фондов, поскольку национальное законодательство по-разному трактует их организационно-правовую форму. Однако по общей тенденции можно судить, что активы пенсионных фондов не намного, но превышают активы страховых компаний, а активы негосударственных фондов намного выше активов государственных пенсионных фондов.

Основной формой организации страховых отношений в условиях рыночной экономики является страховой рынок, на котором происходит обмен рисков на финансовые гарантии их компенсации. Страховщики выступают продавцами страховой услуги, обеспечивающей в обмен на предварительную уплату страховой премии выплаты страхового возмещения (обеспечения) при наступлении страхового случая. В настоящее время страховая деятельность стала неотъемлемой частью экономики как развитых, так и развивающихся стран: объем собранных страховых премий (оборот страхового рынка) уже несколько десятилетий находится в диапазоне 6—7% мирового ВВП (табл. 16.1[1]).

Страховые фонды в экономически развитых странах сегодня сопоставимы с объемами национального валового продукта и даже превышают его. Российский страховой рынок пока относится к развивающимся рынкам, но темпы роста в последнее десятилетие опережали среднемировые. Наибольшую динамику в последние годы демонстрирует китайский страховой рынок, государственная страховая компания Китая стала лидером мирового рынка по показателю сбора страховых премий.

Таблица 16.1

Основные показатели развития мирового страхового рынка в 2016 г.

Страна (регион) | Страховые премии, млн долл. США | Прирост в реальном выражении к 2015 г. | Доля на мировом рынке, % | Страховые премии, % к ВВП | Страховые премии на душу населения, долл. США |

США. | 1 352 385. | 1,3. | 28,58. | 7,31. | 4174,1. |

Великобритания. | 304 208. | 3,7. | 6,43. | 10,16. | 4063,6. |

Франция. | 237 644. | — 0,1. | 5,02. | 9,23. | 3395,3. |

Германия. | 215 021. | 0,0. | 4,54. | 6,08. | 2547,6. |

Италия. | 162 383. | — 2,8. | 3,43. | 8,24. | 2499,0. |

Япония. | 471 295. | — 5,1. | 9,96. | 9,51. | 3731,7. |

Китай. | 466 131. | 25,0. | 9,85. | 4,15. | 337,1. |

Индия. | 79 311. | 9,1. | 1,68. | 3,49. | 59,7. |

Россия. | 17 607. | 7,7. | 0,37. | 1,38. | 122,8. |

Развитые экономики. | 3 798 652. | 0,7. | 80,3. | 8,0. | |

Развивающиеся экономики. | 933 536. | 13,5. | 19,7. | 3,2. | |

Развивающиеся экономики без учета Китая. | 467 405. | 3,8. | 9,9. | 2,6. | |

G7 | 2 857 458. | од | 60,4. | 7,9. | |

Евросоюз. | 1 354 218. | 1,2. | 28,6. | 7,4. | |

Весь мир | 4 732 188. | ЗД. | 100,0. | 6,28. | 638,3. |

Коммерческое страхование является основным звеном страхового рынка и находит свое практическое воплощение в осуществлении страхового дела — принятии за определенную плату рисков на страхование и осуществлении страховых выплат при наступлении страховых событий. В России страхование организовано в двух формах: добровольное и обязательное.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. В определенных случаях страховщик может выдавать страховой полис (или свидетельство, сертификат), который также удостоверяет факт заключения страхового договора. Правила страхования принимаются и утверждаются самим страховщиком или объединением страховщиков и обязаны содержать основной регламент проведения соответствующего вида страхования, в том числе определение субъектов и объектов страхования, перечень страховых рисков и страховых случаев, порядок заключения, исполнения и прекращения договоров страхования, порядок определения страховой суммы, страхового тарифа, страховой премии, размера ущерба и страховой выплаты. Договоры личного страхования являются публичными договорами, т. е. страховые услуги по таким договорам должны предоставляться всем потребителям и на равных условиях (равных — не означает — одинаковых, во внимание принимаются рисковые и иные индивидуальные характеристики объекта страхования);

Обязательное страхование вводится федеральными законами о конкретных видах обязательного страхования, в которых и определяются основные правила и условия страхования. Договоры обязательного страхования являются публичными. В Российской Федерации действуют четыре федеральных закона, которые полностью регламентируют права и обязанности участников обязательного вида страхования: от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ОСАГО), от 27 июля 2010 г. № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте», от 14 июня 2012 № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном».

Существуют также виды страхования, которые введены соответствующими законами, но кроме общих положений об обязанности страховать, объектов и субъектов страхования, не содержат полноценных правил страхования, включающих тарифы, страховые суммы или размеры выплат. К ним относятся страхование залога при ипотечном кредитовании, страхование ответственности строительных организаций, страхование ответственности таможенных брокеров, нотариусов и др. — всего более 20 видов. Существуют и многочисленные законодательные нормы обязательного государственного страхования жизни и здоровья различных категорий государственных служащих: военных, медиков, пилотов и многих других, жизнь и здоровье которых подвергаются повышенному риску.

В организации работы страхового рынка принимают участие различные экономические субъекты, не все они относятся к группе собственно финансовых посредников. Перераспределение денежных потоков посредством страхового фонда осуществляют непосредственно только страховщики, поскольку они формируют страховые фонды. Однако роль остальных участников рынка по обслуживанию страховых отношений немаловажна.

Со стороны продавца на страховом рынке присутствуют:

1) страховщики — страховые организации, общества взаимного страхования, созданные для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию. Они занимаются предоставлением потребителям страховых услуг: проводят оценку страхового риска, заключают договоры страхования, получают страховые премии, формируют страховые фонды (обычно в виде специальных страховых резервов), инвестируют временно свободные средства резервов, определяют размер ущерба при страховом случае, производят страховые выплаты.

Страховые организации, осуществляющие исключительно деятельность по перестрахованию, называются перестраховочными организациями;

- 2) страховые посредники — юридические и физические лица, оказывающие страховщикам или страхователям услуги по заключению и исполнению страховых договоров. Например, в соответствии со ст. 8 Закона об организации страхового дела в Российской Федерации к посреднической деятельности относятся услуги по подбору страхователя и (или) страховщика (перестраховщика), условий страхования (перестрахования), оформлению, заключению и сопровождению договора страхования (перестрахования), внесению в него изменений, оформлению документов при урегулировании требований о страховой выплате, взаимодействию со страховщиком (перестраховщиком), осуществлению консультационной деятельности. В правилах страхового делового оборота принято, что агенты работают от имени страховщика и в его интересах, а брокеры — от своего имени и в интересах страхователя (перестрахователя при осуществлении перестраховочных операций). В настоящее время широкое распространение получил такой канал продаж, как банкострахование, где коммерческий банк выполняет роль агента по продаже различных страховых полисов для своих клиентов. В то же время при страховании рисков, по которым банк выступает выгодоприобретателем (ипотека, кредитные залоги и т. п.), банк в соответствии с российским законодательством не может одновременно выступать в роли агента;

- 3) актуарии — физические лица, которые выполняют для страховщиков две функции: а) используя методы статистики, теории вероятности, моделирования и т. п., проводят оценку риска и рассчитывают страховые тарифы для видов, правил и программ страхования, б) проводят оценку финансовой устойчивости страховщиков с точки зрения правильности расчета величины страховых резервов, необходимых для покрытия принятых страховщиком обязательств по страховым выплатам;

- 4) специализированные депозитарии — организации, осуществляющие ежедневный контроль за соответствием состава и структуры активов, принимаемых для покрытия страховых резервов и собственных средств страховщиков, занимающихся обязательным страхованием, пенсионным страхованием и инвестиционным страхованием жизни. Они также занимаются учетом и хранением ценных бумаг страховщика, хранением документов, подтверждающих права собственности на иные активы, осуществляют контроль за определением стоимости активов и обязаны уведомлять орган страхового надзора и страховщика обо всех выявленных нарушениях. Специальные депозитарии введены в соответствии с требованиями п. 2 ст. 26.2 Закона об организации страхового дела в Российской Федерации. Специализированным депозитарием страховщика может быть юридическое лицо, имеющее лицензию на осуществление депозитарной деятельности и лицензию на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- 5) объединения субъектов страхового дела, которые включают: а) институты, создаваемые собственно для выполнения страховых операций и предоставления страховых услуг, такие как страховые и перестраховочные пулы (организуемые для принятия на страхование крупных или редких, нестандартных рисков); б) профессиональные и общественные объединения, такие как саморегулируемые общественные организации, ассоциации и союзы, выполняющие роль координаторов и регуляторов страхового дела;

- 6) аварийные комиссары, аджастеры, диспашеры, сюрвейеры, оценщики и независимые эксперты — субъекты «страхового аутсорсинга», к услугам которых страховщики обращаются для выполнения тех видов работ, которые сопровождают страхование, но не являются постоянными, например сюрвейеры — оценка технически сложных или территориально удаленных объектов страхования, аварийные комиссары — урегулирование нестандартных страховых случаев, диспашеры — урегулирование убытков по общей аварии в морском страховании, независимые аджастеры — урегулирование претензий страхователей по страховым случаям;

- 7) организации необходимого обслуживания страхователей

по страховым случаям, требующим не денежной выплаты, а выполнения определенных услуг: медицинские организации, станции технического обслуживания автомобилей (СТОА) и некоторые другие.

Со стороны покупателя в страховые отношения вступают:

- — страхователи — юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо обязанные это сделать в силу закона;

- — застрахованные лица — физические лица, чьи интересы являются объектом страхового договора;

- — выгодоприобретатели (бенефициары) — лица, в чью пользу заключен страховой договор и которые имеют право на получение страховой выплаты.

В страховании имущества обычно страхователь и выгодоприобретатель совпадают, хотя нередки случаи, когда корпорации, управляющие компании холдингов страхуют интересы своих дочерних организаций, арендаторы страхуют арендуемое имущество в пользу собственников, физические лица оплачивают страховые премии при страховании залога по ипотечным кредитам в пользу банков и др.

В страховании гражданской ответственности из содержания самого страхования следует, что договор заключен в пользу любых третьих лиц, кому страхователь может нанести ущерб.

В личном страховании могут быть ситуации, при которых в договоре все три участника представлены одним лицом или разными лицами. Например, в пенсионном страховании страхователь заключает договор в отношении своего дожития до пенсионного возраста и получения пенсии. В страховании работников от несчастных случаев страхователем выступает работодатель, застрахованными лицами — его сотрудники, а выгодоприобретателями на случай смерти — наследники застрахованных лиц.

В необходимых ситуациях интересы страхователей могут представлять их объединения или юридические и адвокатские организации.

Отношения взаимного страхования построены на основе членства в ОВС. Правила страхования могут быть приняты в уставе общества, но могут утверждаться и отдельными документами, при необходимости условия страхования устанавливаются в договоре. Существенной особенностью отечественного взаимного страхования является то, что ОВС не могут осуществлять личное и обязательное страхование. Объектами взаимного страхования могут быть только имущество, ответственность перед третьими лицами и предпринимательские риски.

Кроме собственно страхования и взаимного страхования для обеспечения финансовой устойчивости и надежности страховщиков в страховом деле используются дополнительные две формы распределения страховых рисков: сострахование и перестрахование.

1. Сострахование — это заключение в отношении объекта страхования несколькими страховщиками и страхователем общего договора страхования. Страховые риски, страховые суммы, страховая премия распределяются между страховщиками в пропорции, установленной таким договором. Каждый состраховщик отвечает по договору в пределах своей ответственности (рис. 16.4). При наступлении страхового случая страхователи, застрахованные лица, выгодоприобретатели вправе обратиться с требованием о страховой выплате к любому состраховщику. Однако стандартным правилом договоров сострахования является установление не солидарной, а пропорциональной индивидуальной ответственности каждого состраховщика перед страхователем. Обычно в договоре сострахования указывается лидер — страховщик, берущий на себя обязанности по управлению договором от лица других страховщиков, за что он может получать вознаграждение от партнеров по договору.

Рис. 16.4. Схема действия сострахования

Для страхования особо крупных рисков, требующих значительной емкости страховых фондов, организуются страховые пулы — объединения страховщиков, совместно осуществляющих страховую деятельность по отдельным видам страхования или страховым рискам на основании договора о совместной деятельности. Доля участия члена пула в каждом принимаемом на страхование риске чаще всего определяется его собственными средствами и страховыми резервами. Если финансовые показатели каждого из участников не вызывают возражений у партнеров, то страхуемые в пуле риски могут распределяться в равных долях между всеми. В России страховые пулы не очень распространены, организованы: Российский ядерный страховой пул (РЯСП), Российский антитеррористический страховой пул (РАТСП).

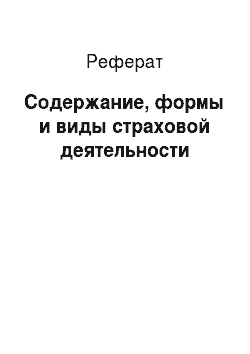

2. Перестрахование — страхование одним страховщиком (перестраховщиком) риска осуществления страховых выплат по договорам страхования (прямым договорам) другого страховщика (перестрахователя). Риск выплаты может быть перестрахован полностью (фронтирование риска) или частично (перераспределение риска внутри страхового рынка). Механизм перестрахования позволяет любой страховой компании:

- — заключать договоры страхования в отношении крупных рисков, несмотря на то что ее собственного страхового фонда в обозримом будущем не хватит на покрытие полного ущерба по таким рискам;

- — сглаживать возможные кумуляцию риска или концентрацию крупных убытков в течение короткого периода времени, т. е. «выравнивать» портфель собранных рисков.

Перестрахование является своеобразным видом страхования самого страховщика, его технического и финансового риска. Перестрахование также осуществляется на основе договора — договора перестрахования. При перестраховании ответственным перед страхователем по основному договору страхования за страховую выплату страховой суммы остается страховщик по этому договору (рис. 16.5). Даже если перестраховщик не выполнит свои обязательства по страховой выплате перед прямым страховщиком, последний все равно обязан будет сделать выплату. Допускается как параллельное, так и последовательное заключение двух и более договоров перестрахования. Последующая передача части обязательств по страховой выплате от перестраховщика последующему перестраховщику называется ретроцессией, а сами участники соответственно ретроцедентом и ретроцессионером. Обязательства по страховой выплате делятся между перестрахователем и перестраховщиками в соответствии с оставленными (перестрахователь) и принятыми (перестраховщики) долями риска.

Рис. 16.5. Схема действия перестрахования

В подавляющем числе перестраховочных договоров указывается, что перестраховщики должны «следовать судьбе» прямого страховщика, т. е. соглашаться с его решениями о признании страхового случая и размере ущерба по прямому договору. Платой за перестраховочное покрытие является перестраховочная премия, размер которой зависит от размера передаваемого риска и является предметом договоренностей между сторонами. Перестрахователь вправе компенсировать свои расходы по заключению прямого страхового договора, получая от перестраховщика перестраховочное комиссионное вознаграждение. За безубыточное прохождение перестрахования перестрахователь может претендовать на свою долю участия в прибыли перестраховщика в виде тантьемы (Profit Share) или бонуса за безубыточность (No Claims Bonus), о чем указывается в перестраховочном договоре.

В настоящее время размещением крупных рисков занимаются в основном страховые брокеры, которые составляют для своих клиентов не только программы страхования, но и перестрахования, соответственно, они берут на себя и обязанности по сбору с перестраховщиков долей их страховых выплат напрямую своим страхователям.

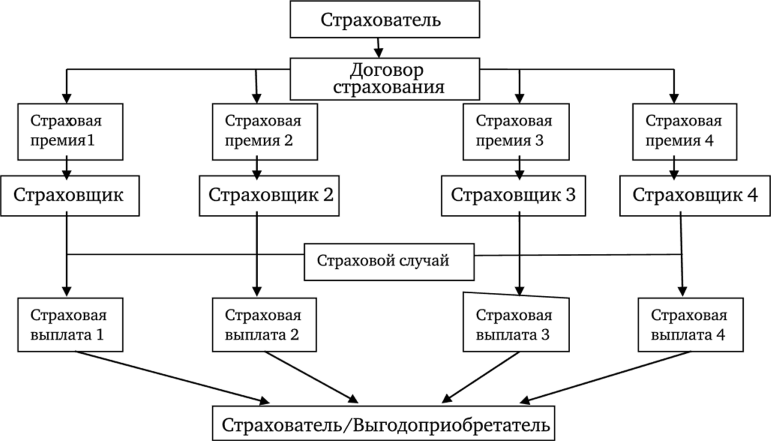

В практике принято два типа перестраховочных покрытий: традиционное и альтернативное, или финансовое.

1. Традиционное перестрахование — перестрахование собственно технического риска страховщика, под которым понимается передача риска по прямым договорам страхования либо в доле передаваемой страховой суммы (пропорциональное), либо в доле возможной страховой выплаты (непропорциональное) (рис. 16.6).

При пропорциональном перестраховании риск передается по каждому прямому договору в определенной доле страховой суммы, от размера которой зависят все остальные параметры перестрахования: премия, выплата, расходы по урегулированию страхового случая и т. п.

Квотное (Quota Share) — в перестрахование передается доля ответственности в процентах от страховой суммы прямого договора, в таком же проценте определяется доля участия перестраховщика в страховой выплате.

Рис. 16.6. Виды и формы традиционного перестрахования

Эксцедент сумм (Surplus) — в перестрахование передается доля ответственности сверх собственного удержания страховщика, выраженного в абсолютных величинах страховой суммы. Передаваемая ответственность называется эксцедентом и чаще всего выражается в числе равных линий перестрахования, размер каждой из которых равен удержанию цедента. Данный вид перестрахования позволяет прямому страховщику принимать и перестраховывать крупные риски, не подвергая себя чрезмерной для его страхового фонда опасности. Например, определив собственное удержание в 50 млн руб. и предполагая принимать риски с лимитом ответственности в 200 млн руб., страховщик должен приобрести три перестраховочные линии по 50 млн руб. В этом случае все страховые выплаты будут составлять для него 25% от размера произошедшего убытка. Допустим, ущерб при страховом случае составил 100 млн руб., доля участия прямого страховщика в выплате составит 25 млн руб., перестраховщик (и) покроет (ют) 75 млн руб. Риски со страховыми суммами до 50 млн руб. не будут перестраховываться в принципе.

При непропорциональном перестраховании передается риск возникновения убытка сверх собственного удержания прямого страховщика (приоритета). Между страховщиком и перестраховщиком делится не страховая сумма, как потенциально возможный риск, а потенциально возможная страховая выплата. Соответственно, осуществляется раскладка не всех вероятных ущербов, а только тех, размер которых превышает величину, которую страховщик принимает для себя возможной и не угрожающей его финансовой устойчивости. Расчеты премий и доли в страховой выплате осуществляются на основе вероятностных параметров передаваемых в перестрахование рисков, в данном случае перестраховщик как бы становится на место прямого страховщика и должен оценивать вероятность наступления крупных убытков сверх приоритета прямого страховщика.

Эксцедент убытка (Excess of Loss) — в перестрахование передается риск оплаты всех убытков, превышающих приоритет страховщика либо по каждому прямому договору, либо по кумуляции рисков, затронутых одним событием.

Эксцедент убыточности (Stop Loss) — в перестрахование передается риск компенсации сумм убытков по всему (или части в объеме группы видов договоров) страховому портфелю прямого страховщика, превышающих приоритет, выраженный в виде процента вероятной (прогнозируемой) убыточности портфеля. Данный вид перестрахования позволяет компенсировать негативные серьезные колебания убыточности в неблагоприятные по кумуляции или уровню риска годы. Такие договоры называют перестраховочным зонтиком для прямого страховщика. Они встречаются не часто, поскольку субъективно подвигают прямого страховщика к необоснованному демпингу (занижению тарифов) и росту убыточности независимо от внезапных отрицательных отклонений в риске.

Перестрахование, как и прямое страхование, осуществляется в обязательной (облигаторной) и добровольной (факультативной) формах. Однако они не связаны с требованиями законодательства, а регулируются обычаями делового оборота. Обязательность или добровольность относятся к правам и обязательствам прямого страховщика и перестраховщика по передаче и принятию рисков в перестрахование (табл. 16.2).

Характеристика форм перестраховочных договоров[2]

Таблица 16.2

Форма перестрахования | Передача риска страховщиком | Принятие риска перестраховщиком | Содержание договора перестрахования |

Факультативное. | Добровольно. | Добровольно. | Стороны самостоятельно и добровольно принимают решение о заключении и условиях договора перестрахования конкретного риска. |

Облигаторное. | В обязательном порядке. | В обязательном порядке. | Страховщик обязуется передавать, а перестраховщик обязуется принимать все риски определенного вида страхования на равных согласованных условиях в течение срока договора. |

Факуль; тативно; облигатор; ное. | Добровольно. | В обязательном порядке. | Страховщик принимает самостоятельное решение о необходимости передать риск, а перестраховщик обязуется принимать предложенные риски на заранее согласованных условиях. |

Облига; торно; факульта; тивное. | В обязательном порядке. | Добровольно. | Страховщик обязуется предлагать в перестрахование риски определенного вида на согласованных условиях, а перестраховщик имеет право акцептовать или отказать в принятии риска. |

точные — используется на улучшение финансового результата за счет получения страховых выплат от перестраховщика.

Рассмотрим примеры альтернативного перестрахования.

Перестрахование портфеля убытков (Loss Portfolio Transfer Cover) — перестраховывается превышение возможного объема страховых выплат над сформированными резервами убытков. Например, по такому договору перестрахователь уплачивает перестраховщику премию в размере 50% от величины сформированных по заключенным договорам страхования резервов возможных убытков, в обмен на это перестраховщик гарантирует покрытие 50% конечных обязательств перестрахователя по этим же договорам, что может быть выше или ниже, чем сформированные резервы на дату заключения прямых договоров. Если перестраховщик готов взять долю в резервах по стоимости ниже балансовой, то перестрахователь может сразу зафиксировать прибыль, и наоборот.

Договор распределения убытков (Spread Loss Treaty) — перераспределение отклонений убыточности от средних ожидаемых (оцениваемых) по годам между перестрахователем и перестраховщиком обычно на базе пяти лет.

Перестрахование неблагоприятного развития убытков (Adverse Development Cover) — покрытие перестраховщиком недостаточности резервов убытков, сформированных перестрахователем, если таковой факт произойдет после осуществления перестрахователем всех страховых выплат по согласованному портфелю рисков.

Перестрахование катастрофических рисков (Cat Bonds) — размещение перестраховщиками (или крупными промышленными корпорациями) риска выплат по катастрофическим климатическим убыткам на финансовом рынке путем выпуска катастрофических (катастрофных) облигаций, доходность которых определяется уровнем убытков по определенным страховым (катастрофическим) событиям. Cat bonds — это облигации с плавающей ставкой купона, которая обычно составляет сумму LIBOR и дополнительного премиального процента как платы за участие в покрытии риска. Если катастрофа (ураган, шторм, засуха и т. п.) происходит, то инвестор лишается премиального процента.

Отечественная практика перестрахования также предусматривает:

- 1) возможность заключения иностранными перестраховщиками договоров перестрахования с российскими страховыми организациями непосредственно на территории Российской Федерации;

- 2) создание национальной перестраховочной компании (РНПК) для осуществления обязательного перестрахования: а) санкционных рисков (рисков страхователей, к которым иностранными государствами применены санкции финансового характера, что препятствует их перестрахованию за пределами территории Российской Федерации); б) рисков собственников жилых помещений по договорам обязательного страхования на случай утраты жилого помещения в результате чрезвычайных ситуаций (в настоящее время соответствующего закона об обязательном страховании жилья не принято).

- [1] Составлено по: Sigma 2017. № 3. World insurance in 2016: the China growth enginesteams ahead. 05 July 2017. P. 46—55. URL: http://www.swissre.com/library/publication-sigma/sigma3_2017_en.html.

- [2] Альтернативное, или финансовое, перестрахование — перестрахование не только технического, но и общего финансового рискастраховщика. Позволяет выравнивать прибыльность (убыточность)страхового портфеля перестрахователя в долгосрочном периоде от трехдо пяти лет. Перестраховщик как бы поглощает чрезмерные колебаниякак убыточности, так и прибыльности всей деятельности перестрахователя. Страховой фонд перестраховщика становится своеобразнымдолгосрочным страховым резервом перестрахователя: в благополучныегоды накапливается за счет уплаты перестраховочных премий, в убы-