Конверсия валюты и наращение процентов

Пример. Если курс американского доллара к российскому рублю 28,5 руб. /долл., процентная ставка для долларовых инвестиций составляет 6% годовых при ставке в 8% годовых для инвестиций в рублях, то каков должен быть обменный курс американского доллара к российскому рублю через год, чтобы российские инвестиции в американские активы вышли на уровень безубыточности? Пример. Предполагается разместить… Читать ещё >

Конверсия валюты и наращение процентов (реферат, курсовая, диплом, контрольная)

Рассмотренные выше методы наращения процентов позволяют перейти к обсуждению более сложной и важной в практическом отношении проблеме совмещения операций конверсии (обмена) валюты и наращения процентов.

При наращении процентов в общем случае возможны следующие варианты:

- 1) валюта % > валюта;

- 2) валюта > руб. % > руб. > валюта;

- 3) руб. % > руб.;

- 4) руб. > валюта % > валюта > руб.

Варианты 1 и 3 не связаны с конвертацией валюты, и они полностью исследованы нами в предыдущих разделах учебника, в то время как 2 и 4 предполагают конвертацию валюты в начале и в конце соответствующих финансовых операций.

В операциях наращения с конверсией (варианты 2 и 4) существует два источника дохода — изменение обменного курса и собственно наращение, причем если второй из них безусловный (так как ставка процента зафиксирована), то этого нельзя сказать о первом источнике. Более того, двойное конвертирование валюты (в начале и конце операции) может быть при неблагоприятных условиях убыточным для инвестора.

Определим сумму в конце операции и ее доходность для обоих вариантов (2 и 4) наращения сначала простых, а затем сложных процентов и конверсии.

Вариант: валюта > руб. % > руб. > валюта Проанализируем данный вариант, используя следующие обозначения:

- сумма инвестиции соответственно в валюте и рублях;

- сумма инвестиции соответственно в валюте и рублях;

- наращенная сумма соответственно в валюте и рублях;

- наращенная сумма соответственно в валюте и рублях;

- прямой курс валюты соответственно в начале и конце операции;

- прямой курс валюты соответственно в начале и конце операции;

- продолжительность инвестирования;

- продолжительность инвестирования;

- ставка наращения соответственно для рублевых сумм и валюты;

- ставка наращения соответственно для рублевых сумм и валюты;

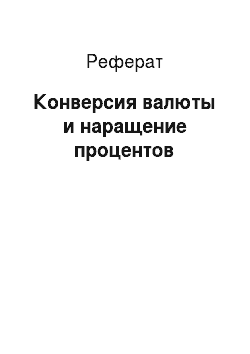

Рассматриваемая операция предполагает три шага: обмен валюты на рубли, наращение процентов на эту сумму и, наконец, конвертирование рублей в исходную валюту. Конечная (наращенная сумма) в валюте может быть определена как  Таким

Таким  образом, множитель наращения т с учетом двойного конвертирования имеет вид.

образом, множитель наращения т с учетом двойного конвертирования имеет вид.

где  - темпы роста обменного курса за срок инвестиционной операции.

- темпы роста обменного курса за срок инвестиционной операции.

Взаимодействие двух факторов роста исходной суммы в этой формуле представлено достаточно наглядно. С ростом ставки множитель наращения линейно увеличивается, в свою очередь, рост обменного курса в течение инвестиционной операции уменьшает его.

Пример. Предполагается разместить 1000 долл. США на рублевом депозите. Курс доллара на начало инвестиционной операции составляет 26,08 руб./долл., соответствующий курс в конце операции равен 26,45 руб./долл. Годовые ставки процента таковы:  и

и  . Срок депозита — 3 месяца. Проанализируйте целесообразность размещения долларовых средств на рублевом депозите.

. Срок депозита — 3 месяца. Проанализируйте целесообразность размещения долларовых средств на рублевом депозите.

Решение.

1. Определим наращенную (в валюте) сумму при размещении ее на рублевом депозите:

2. В свою очередь прямое наращение исходной долларовой суммы по долларовой ставке процента обеспечивает.

Сопоставление результатов расчетов позволяет сделать вывод об экономической целесообразности наращения долларовых средств с двойной их конвертацией.

Продолжим наш анализ, исследуя теоретически зависимость общей доходности рассматриваемой операции в целом, приняв в качестве измерителя доходности (за срок операции) простую годовую ставку процента  . Эта ставка, как отмечалось выше, характеризует рост исходной суммы

. Эта ставка, как отмечалось выше, характеризует рост исходной суммы  до величины

до величины  :

:

Подставив в эту формулу записанное выше выражение для  , получим.

, получим.

Исследуя данное выражение, можно отметить, что:

- 1) при k = 1 доходность всей операции равна рублевой ставке, т. е.

;

; - 2) при

значение

значение  ;

; - 3) при

значение

значение  .

.

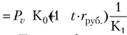

В целях повышения эффективности экономического анализа рассматриваемой модели целесообразно рассчитать критические условия (*), при которых эффективность операции оказывается равной нулю. Если  , то

, то  , что, в свою очередь, означает

, что, в свою очередь, означает  .

.

Отсюда следует очевидный вывод: если ожидаемые величины  или

или  превышают свои критические значения, то операция убыточна (

превышают свои критические значения, то операция убыточна ( i).

i).

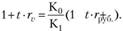

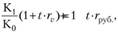

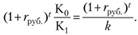

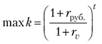

Далее определим максимально допустимое значение курса обмена в конце операции  , при котором эффективность будет равна существующей ставке по депозитам в валюте и применение двойного конвертирования не даст дополнительной выгоды. Для нахождения такого обменного курса приравняем множители наращения для двух альтернативных операций:

, при котором эффективность будет равна существующей ставке по депозитам в валюте и применение двойного конвертирования не даст дополнительной выгоды. Для нахождения такого обменного курса приравняем множители наращения для двух альтернативных операций:

Из записанного равенства следует, что  , или

, или  .

.

Следовательно, депозит валюты через конвертацию в рубли выгоднее валютного депозита, если обменный курс в конце операции ожидается меньше уровня (mах  ).

).

Пример. Обменный курс между британским фунтом стерлингов и российским рублем составляет 45 руб./ф. ст. Процентная ставка для рублевых инвестиций равна 12% годовых, а для инвестиций в британские активы — 9% годовых.

Предположим, вы располагаете суммой в 50 тыс. ф. ст., которые необходимо разместить сроком на один год.

- 1. Если к концу года ожидается повышение курса фунта стерлингов до 48 руб./ф. ст. и вы безразличны к риску, какие активы будут для вас в рассматриваемых условиях более предпочтительными?

- 2. Каков будет уровень «безубыточности» обменного курса руб./ф. ст. через год?

Решение.

1)

Следовательно,, и конвертация фунтов стерлингов в рубли нецелесообразна;

2)

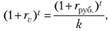

Вариант: руб. > валюта % > валюта > руб Рассмотрим вариант с двойной конверсией, когда исходная сумма представлена в рублях. В этом случае трем этапам инвестиционной операции соответствует формула для наращенной суммы.

с множителем наращения  .

.

Исследуем эффективность данной операции, взяв в качестве измерителя доходности эффективную ставку процента.

Подставив в эту формулу выражение для  и сокращая ее на величину

и сокращая ее на величину  , получаем.

, получаем.

Оценивая эффективность рассматриваемой операции, можно отметить, что:

- 1) при

значение

значение  ;

; - 2) при

значение

значение  ;

; - 3) при

значение

значение  .

.

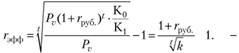

Найдем теперь критические значения  и

и  , при которых

, при которых  .

.

Оно оказывается равным  или

или  .

.

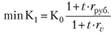

Таким образом, если ожидаемые величины k, или  меньше своих критических значений, то рассматриваемая операция будет явно убыточной (

меньше своих критических значений, то рассматриваемая операция будет явно убыточной ( ). Минимально допустимая величина k, обеспечивающая такую же доходность, что и прямой вклад в рублях, определяется путем приравнивания множителей наращения для альтернативных операций (или из равенства

). Минимально допустимая величина k, обеспечивающая такую же доходность, что и прямой вклад в рублях, определяется путем приравнивания множителей наращения для альтернативных операций (или из равенства  ):

):

откуда  . или

. или  .

.

Следовательно, депозит рублевых сумм через конвертацию в валюту выгоднее рублевого депозита, если обменный курс валюты в конце операции ожидается больше min  .

.

Пример. Если курс американского доллара к российскому рублю 28,5 руб. /долл., процентная ставка для долларовых инвестиций составляет 6% годовых при ставке в 8% годовых для инвестиций в рублях, то каков должен быть обменный курс американского доллара к российскому рублю через год, чтобы российские инвестиции в американские активы вышли на уровень безубыточности?

Решение.

Конверсия и наращение сложных процентов

В заключение рассмотрим совмещение конверсии валюты и наращение сложных процентов, ограничившись вариантом: валюта > руб. % > руб. > валюта. Соответствующие этапы выполнения такой операции формализуются следующей формулой для наращенной суммы:

Множитель наращения в этом случае равен.

Определим доходность операции в целом в виде годовой ставки сложных процентов  . Из формулы наращения по сложным процентам

. Из формулы наращения по сложным процентам  следует, что

следует, что

Подставив в эту формулу  , получим.

, получим.

Из данного выражения следует, что с увеличением темпа роста k эффективность операции ( ) уменьшается.

) уменьшается.

Дальнейший его элементарный анализ показывает также, что:

- 1) при

значение

значение  ;

; - 2) при

значение

значение  ;

; - 3) при

значение

значение

Критическое значение  , при котором эффективность рассматриваемой операции равна нулю, т. е.

, при котором эффективность рассматриваемой операции равна нулю, т. е.  , определяется как

, определяется как  , что означает равенство среднегодового темпа роста курса валюты годовому темпу наращения по рублевой ставке.

, что означает равенство среднегодового темпа роста курса валюты годовому темпу наращения по рублевой ставке.

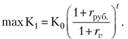

Таким образом, если ожидаемые величины к или К, больше своих критических значений, то рассматриваемая операция с двойной конверсией явно убыточна (гэфф < 0). Максимально допустимое значение к, при котором доходность операции будет равна доходности при прямом инвестировании валютных средств по ставке rv находится из равенства соответствующих множителей наращения:

откуда.

и.

Таким образом, депозит валюты через конвертацию в рубли выгоднее прямого валютного депозита, если обменный курс в конце инвестиционной операции ожидается меньше значения max Kj.