Модели факторного анализа

Факторный анализ заключается в исследовании и оценке влияния отдельных финансовых показателей (факторных, экзогенных) на анализируемый (результирующий, эндогенный) показатель. Задачами факторного анализа являются: Факторный анализ позволяет оценить влияние каждого фактора на результирующий показатель и спрогнозировать величину результирующего показателя при предполагаемом изменении факторных… Читать ещё >

Модели факторного анализа (реферат, курсовая, диплом, контрольная)

Факторный анализ заключается в исследовании и оценке влияния отдельных финансовых показателей (факторных, экзогенных) на анализируемый (результирующий, эндогенный) показатель. Задачами факторного анализа являются:

- • оценка влияния относительного изменения факторов на относительное изменение результативного показателя;

- • оценка влияния абсолютного изменения /-го фактора на абсолютное изменение результативного показателя;

- • определение отношения величины изменения результативного показателя, вызванного изменением /-го фактора, к базовой величине результативного показателя;

- • определение доли абсолютного изменения результативного показателя, вызванного изменением /-го фактора, в общем изменении результативного показателя.

Модель факторной системы — это математическая формула, выражающая реальные связи между анализируемыми показателями; в общем виде она может быть представлена как.

где у — результативный признак; xv …, хп — факторные признаки.

При изучении связей между анализируемыми показателями в финансовом анализе решается несколько задач:

- • установление факта наличия или отсутствия связи между анализируемыми показателями; измерение тесноты связи;

- • установление неслучайного характера выявленных связей; количественная оценка влияния изменения факторов на изменение результативного показателя;

- • выделение наиболее значимых факторов, определяющих поведение результирующего показателя;

- • определение вида зависимости.

Существуют следующие виды зависимости в факторном анализе:

• аддитивная зависимость, при которой факторы формируют результирующий показатель в виде алгебраической суммы, например:

где НИФ — нормальные источники формирования основных и оборотных производственных фондов; П3 — собственные источники формирования основных и оборотных производственных фондов, т. е. раздел III пассива баланса; П4 — долгосрочные заемные источники формирования основных и оборотных производственных фондов, т. е. раздел IV пассива Бухгалтерского баланса; ЗС — краткосрочные заемные источники формирования основных и оборотных производственных фондов, т. е. строка Заемные средства (раздел V пассива Бухгалтерского баланса);

• мультипликативная зависимость, при которой факторы формируют результирующий показатель в виде произведения, например:

где РА — рентабельность активов; РП — рентабельность продаж; К()б — количество оборотов активов за анализируемый период;

• кратная зависимость, при которой факторы формируют результирующий показатель в виде соотношения, например:

где РП — рентабельность продаж; II — прибыль от продаж; В — выручка от продаж;

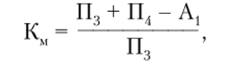

• смешанная зависимость, при которой факторы формируют результирующий показатель в виде различных комбинаций, например:

где Км — коэффициент маневренности; А1 — внеоборотные активы, т. е. раздел I актива баланса.

Факторный анализ позволяет оценить влияние каждого фактора на результирующий показатель и спрогнозировать величину результирующего показателя при предполагаемом изменении факторных показателей.