Кривая доходности.

Корпоративные финансы

Когда инвесторы ожидают роста ставок в будущем, то возникает чувство, что они требуют большей доходности за больший срок до погашения. Если облигации с бо? льшим сроком до погашения не будут обеспечивать бо? льшую доходность, то инвесторы всегда будут покупать краткосрочные облигации, в надежде после погашения их купить новые с большей доходностью. Подобные ситуации часто происходят в экономиках… Читать ещё >

Кривая доходности. Корпоративные финансы (реферат, курсовая, диплом, контрольная)

Чтобы показать связь между доходностью и сроком вложений (инвестиций), обычно используется инструмент, называемый кривая доходности (yield curve). Кривая доходности представляет собой график в осях «время — доходность». Кривую доходности лучше всего применять для однотипных инструментов (например, облигаций), тем самым обеспечивая равенство при прочих равных, т. е. основное различие в доходностях инструментов сводится к различию в их сроках.

Разные формы кривых доходностей

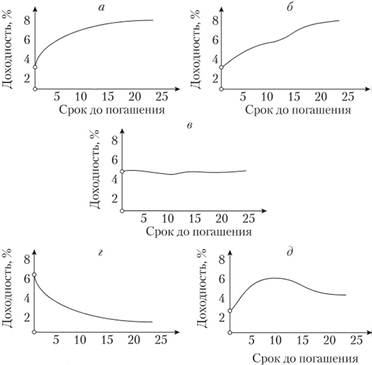

Различают пять типов кривых доходностей: нормальная, восходящая, гладкая, обратная и горбатая (рис. 3.4).

Нормальная кривая доходности (norma!yield curve)

Нормальная кривая доходности при прочих равных условиях означает, что облигация с бо? льшим сроком до погашения дает бо? льшую доходность, чем облигация с меньшим сроком до погашения. Почему данная ситуация оказывается «нормальной»? Инвесторы и кредиторы предпочитают давать в долг деньги на короткий срок, нежели на длительный, поскольку вероятность банкротства заемщика со временем растет. Другими словами, чем больше срок, тем больше шансов, что произойдет какое-то нежелательное событие или действие. Чтобы скомпенсировать эти риски, при длительных сроках инвесторы и кредиторы требуют дополнительную доходность.

Восходящая кривая доходности (steep yield curve)

Когда инвесторы ожидают роста ставок в будущем, то возникает чувство, что они требуют большей доходности за больший срок до погашения. Если облигации с бо? льшим сроком до погашения не будут обеспечивать бо? льшую доходность, то инвесторы всегда будут покупать краткосрочные облигации, в надежде после погашения их купить новые с большей доходностью. Подобные ситуации часто происходят в экономиках на выходе из рецессии, когда сообщество начинает ожидать повышения ставок из-за растущего спроса на деньги со стороны компаний, которые начинают активно инвестировать в инвестиционные проекты.

Гладкая кривая доходности (flat yield curve)

Гладкая кривая доходности возникает, когда доходности разных сроков практически не отличаются друг от друга. Такое может происходить тогда, когда инфляционные ожидания уменьшаются до точки, когда инвесторы перестают требовать большей доходности, чтобы сохранить свои деньга при инвестировании на долгий период. Такая ситуация часто возникает, когда рост экономики замедляется, стремясь к нулю. В этом случае нормальная кривая доходности превращается в гладкую кривую.

Обратная кривая доходности (inverted yield curve)

Когда бо? льшая доходность присуща облигациям с коротким сроком до погашения, тогда говорят, что кривая доходности имеет обратный вид. Это происходит нечасто, но если происходит, то это верный сигнал начала кризиса, поскольку инвесторы ожидают резкого падения спроса на деньги со стороны инвестиций, так как во времена кризиса компании предпочитают не инвестировать.

Горбатая кривая доходности (humped yield curve)

Когда доходности краткосрочных и долгосрочных облигаций примерно равны, а доходность среднесрочных облигаций заметно выше, то тогда говорят о горбатой кривой доходности. Обычно это происходит тогда, когда-либо увеличивается спрос на долгосрочные облигации, либо уменьшается предложение долгосрочных облигаций. Это заставляет инвесторов, ищущих длинные инвестиции, переключаться на среднесрочные облигации, повышая спрос на них, что увеличивает их доходность.

Срок до погашения.

Рис. 3.4. Кривые доходности:

а — нормальная; б — восходящая; в — гладкая; г — обратная; д — горбатая Форма кривой доходности обычно тщательно исследуется для получения общего представления об изменениях процентной ставки в будущем и экономической активности.

Более того, основываясь (точнее, ориентируясь) на данных кривой доходности, инвесторы рассчитывают свои требуемые нормы доходности. Таким образом, данные кривой доходности служат отправной точкой для расчета других доходностей.