Регулирование порядка исчисления себестоимости

В отличие от МСФО в отечественном финансовом учете отсутствует прямое регулирование порядка исчисления показателей себестоимости. Есть лишь противоречивые указания о том, какие по времени формирования показатели применять при оценке запасов в балансе: в соответствии с положением по бухгалтерскому учету 5 «Учет материально-производственных запасов» — показатели фактической себестоимости… Читать ещё >

Регулирование порядка исчисления себестоимости (реферат, курсовая, диплом, контрольная)

В отличие от МСФО в отечественном финансовом учете отсутствует прямое регулирование порядка исчисления показателей себестоимости. Есть лишь противоречивые указания о том, какие по времени формирования показатели применять при оценке запасов в балансе: в соответствии с положением по бухгалтерскому учету 5 «Учет материально-производственных запасов» — показатели фактической себестоимости; в соответствие с Положением по ведению бухгалтерского учета в Россиской Федерации, утвержденным приказом Министерства финансов № 34н, возможны альтернативные варианты (фактическая или нормативная себестоимость). В отличие от этого положения МСФО 2 «Запасы» регулируют возможность применения метода калькулирования для оценки произведенных запасов (фактической себестоимости или нормативной на основе стандарт-костинга); структурируют косвенные производственные накладные расходы[1] на переменные и постоянные для регламентации методов их распределения[2]; даются рекомендации по распределению косвенных расходов сырья в комплексных производствах. То есть там, где из одного сырья в ходе единого технологического процесса получают спектр продуктов. Например, из молока получают сливки и обезжиренное молоко.

В управленческом учете применяются рекомендательные регулятивы по исчислению себестоимости (см. параграф 2.2).

Элементы системы калькулирования

Система калькулирования себестоимости состоит из взаимосвязанных элементов, организованных в соответствие с совокупностью правил для достижения поставленных целей. Таким образом, каждая система калькулирования себестоимости зависят от поставленных задач, специфики объектов калькулирования, состава статей себестоимости, применяемой классификации затрат, методов распределения затрат между запасами и себестоимостью проданной продукции, а также методов распределения затрат между отдельными объектами калькулирования. Калькулирование себестоимости может иметь разновременную направленность (прошлое и будущее). Методика расчета показателей прибыли от продаж (иначе операционной прибыли), валовой прибыли и маржинальной прибыли в основном зависит от применяемой системы калькулирования. Поэтому можно сказать, что итоговым продуктом систем калькулирования может быть не только себестоимость, но и прибыль.

Калькуляционный процесс, как правило, включает две основные стадии — накопление затрат и их распределение. Накопление затрат — это определенным образом организованные сбор и систематизация затрат в бухгалтерском учете по объектам учета затрат и объектам калькулирования себестоимости. Они могут совпадать или различаться. Допустим, что место возникновения затрат — цех, а объекты калькулирования себестоимости — это продукция различной номенклатуры, в разрезе которой открыты заказы. В таком случае часть затрат можно будет прямо на основании первичных документов отнести на объект калькулирования, другую часть из состава общепроизводственных расходов цеха придется распределять косвенным путем (рис. 5.1).

Рис. 5.1. Порядок отнесения затрат на объект калькулирования.

Объект калькулирования — это объект, по которому производится накопление затрат и расчет себестоимости, например, продукции. На практике объекты калькулирования себестоимости выделяются для исчисления себестоимости чего-либо. В частности — для формирования себестоимости единицы продукции и себестоимость определенной совокупности продуктов (себестоимость заказа или передела; себестоимости выпущенной из производства и проданной продукции). К новейшим объектам калькулирования относятся себестоимость операций бизнес-процессов и жизненный цикл продукта.

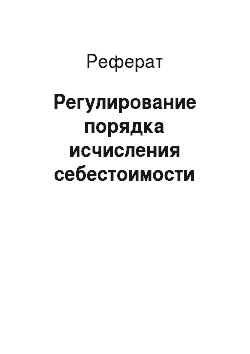

На выбор объекта калькулирования большое влияние оказывают внутренние факторы, такие как тип производства (массовое, серийное, единичное), особенности технологии и бизнес-процессов. Например, на предприятиях индивидуального и мелкосерийного типов производства в качестве объектов калькулирования выступает заказ; на предприятиях с массовым типом производства, применяющих попередельный метод, объектом калькулирования будет множественность идентичных продуктов (рис. 5.2).

Рис. 5.2. Объекты калькулирования для разных типов производства.

Калькуляционная единица — это количественное измерение объекта калькулирования. К видам калькуляционных единиц относятся натуральные (штуки, метры, килограммы, литры), условные и условно-натуральные, трудовые (нормочасы, человеко-часы), стоимостные. Например, для производства соков используются в качестве калькуляционной единицы литры. Примером условно-натуральной единицы является 1 т условного топлива, 1 т условного чугуна и др.

Номенклатура статей себестоимости варьируется на предприятиях в зависимости от внутренних факторов и приоритетных задач менеджмента. Внутренние технологические и организационные факторы позволяют разрабатывать типичные номенклатуры статей для различных отраслей. Типичные для предприятий отдельных отраслей перечни статей себестоимости рекомендованы отраслевыми методическими рекомендациями.

Пример 5.1

Для промышленных предприятий машиностроения типична следующая номенклатура статей себестоимости:

- 1) сырье и материалы;

- 2) возвратные отходы (вычитаются);

- 3) покупные изделия, полуфабрикаты и услуги;

- 4) топливо и энергия на технологические цели;

- 5) заработная плата производственных рабочих;

- 6) отчисления на социальные нужды;

- 7) расходы на подготовку и освоение производства;

- 8) потери от брака;

- 9) общепроизводственные (цеховые) расходы;

- 10) общехозяйственные (общезаводские) расходы;

- 11) расходы на продажу.

Статьи себестоимости в зависимости от технологических и организационных особенностей варьируются. Например, в нефтедобывающих предприятиях выделяется статья себестоимости «Амортизация оборудования скважин»; в ТЭЦ — «Вода на технологические цели» .

Парадоксы терминологии. Практическую и теоретическую значимость имеют терминологические проблемы, связанные с трактовкой показателей «производственная себестоимость» и «полная себестоимость» и затрудняющие профессиональное общение, а также обучение студентов.

Первое значение термина «производственная себестоимость» включает лишь производственные затраты (для наглядности в примере 5.1 подведите суммирующую черту под статьей «общепроизводственные расходы». То есть производственная себестоимость будет равна алгебраической сумме статей с первой по девятую. В нее войдут статьи: сырье и материалы; возвратные отходы (вычитаются); покупные изделия, полуфабрикаты и услуги; топливо и энергия на технологические цели; заработная плата производственных рабочих; отчисления на социальные нужды; расходы на подготовку и освоение производства; потери от брака; общепроизводственные (цеховые) расходы).

Второе значение термина «производственная себестоимость» включает все перечисленные статьи плюс статью «общехозяйственные (общезаводские) расходы» .

Данное разночтение термина возникло в связи с тем, что традиционно на отечественных предприятиях применялись следующие показатели себестоимости продукции: цеховая, производственная, полная. Цеховая себестоимость включает все затраты, понесенные в производственных подразделениях. При расчете производственной себестоимости к цеховой себестоимости присоединяются общехозяйственные расходы. При расчете полной себестоимости к производственной себестоимости присоединяются коммерческие расходы. Поэтому практики, а также ряд авторов изданий по экономическим дисциплинам продолжают использовать термин в традиционной трактовке (во втором значении).

Перевод зарубежных изданий по управленческому учету приучил многих авторов и преподавателей к иной трактовке термина «производственная себестоимость». В публикациях по управленческому учету термин «производственная себестоимость» стал использоваться в значении показателя, характеризующего затраты цехов. Использование практиками «производственной себестоимости» в данном значении связано с работой специалистов в зарубежных западных компаниях и их участием в профессиональных тренингах и программах.

Аналогичная судьба постигла показатель «полная себестоимость». Одни специалисты, используя его, имеют в виду все затраты, включая цеховые, общехозяйственные и коммерческие. Другие используют для характеристики продуктов калькуляционной системы абсорбшен-костинг[3].

В 1990;х гг. в отечественном учете для обозначения совокупности приемов и процедур по текущей группировке, обобщению затрат на счетах и исчислению показателей себестоимости объектов калькулирования применялся термин «метод учета затрат на производство и калькулирования себестоимости продукции». С появлением зарубежных учебников по управленческому учету в обиходе появился термин «система калькулирования себестоимости» и даже сокращеннее от английского термина costing systems — «костинги». В данной книге, несмотря на многовариантность суждений по поводу эквивалентности или неоднозначности терминов, «метод учета затрат на производство и калькулирования себестоимости продукции» и «система калькулирования» применяются как синонимы. При строгом подходе к форме есть нюансы, различающие эти названия. Однако они не играют существенной роли в изложении общих моментов, связанной с характеристикой модуля «калькулирование» системы управленческого учета.

В настоящее время применяются следующие системы калькулирования.

Традиционные системы калькулирования себестоимости. | Полной себестоимости (абсорбшенкостинг) и вэрибл-костинг (директкостинг); позаказная система калькулирования; попередельная система калькулирования; их модификации; фактическое калькулирование, нормальное калькулирование, нормативный учет затрат и стандарт-костинг. |

Новейшие системы калькулирования себестоимости. | ABC-костинг (Activity-based costing, АВС); калькулирование в системе управления «Точно в срок»; калькулирование по последней операции (endpoint costing, backflush costing, delayed costing); калькулирование по стадиям жизненного цикла (life-cycle costing); «тагет-костинг» (target-costing, калькулирование по заданным параметрам); кайдзен-костинг (kaidzen-costing, калькулирование на основе постоянного совершенствования). |

- [1] Косвенные производственные накладные расходы в отечественном учете называются общепроизводственными расходами.

- [2] Переменные общепроизводственные расходы разрешается распределять пропорционально фактическому объему деятельности; постоянны — пропорционально плановой ставке накладных расходов — производственной мощности.

- [3] В книге используется второе значение терминов, когда производственная себестоимость равна цеховой; полная себестоимость формируется на основе информации как о переменных, так и постоянных затратах, а сокращенная себестоимость — на основе переменных затрат.