Свободные таможенные зоны

Статус свободной гавани получает территория отдельных морских портов, включая их водный бассейн, прилегающие набережные и небольшие участки суши с соответствующей инфраструктурой и расположенными здесь ремонтными мастерскими, фабриками, заводами по производству тары и упаковочных материалов. В пределах границ такой зоны допускается: Таким образом, таможенная территория страны включает различные… Читать ещё >

Свободные таможенные зоны (реферат, курсовая, диплом, контрольная)

Свободная таможенная зона (далее — СТЗ) может быть создана как на основе международного соглашения в рамках международных интеграционных экономических объединений, так и в соответствии с правительственным решением и национальным законодательством отдельной страны.

Кроме того, Конвенцией ООН по морскому праву для любого государства допускается возможность устанавливать специальную свободную таможенную зону[1]. В частности, объявлять за пределами своих территориальных вод прилежащую СТЗ, в рамках которой национальные таможенные органы могут обеспечивать мероприятия по предупреждению ввоза контрабандных грузов морским путем и реализовывать другие функции контроля.

Государство также может устанавливать беспошлинную зону в целях удобства транзитного перемещения грузов для тех стран, которые не имеют территориального выхода к морю.

Исходя из этого, правовой таможенный режим в таких зонах определяется в равной мере и нормами национального законодательства, и международных договоров (соглашений). Так, согласно международной таможенной практике, на территории СТЗ допускается лишь складирование товаров с целью их осмотра и проверки, исключая при этом операции по хранению, переупаковке и другие экспедиционно-складские работы.

В России же Таможенный кодекс допускает в рамках СТЗ любую производственную и коммерческую деятельность, исключая лишь розничные торговые операции. Кроме того, в СТЗ и на свободных таможенных складах товары могут находиться без ограничения сроков.

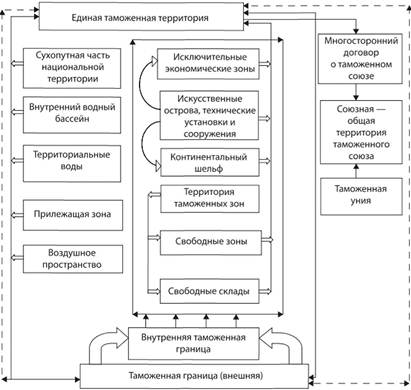

Таким образом, таможенная территория страны включает различные составляющие элементы и виды (рис. 1), к тому же она может не совпадать с национальной государственной территорией, прежде всего в случаях учреждения в их составе специфических особых зон внешнеэкономического режима — свободных (вольных) гаваней, зон «порто-франко» и т. п.

Статус свободной гавани получает территория отдельных морских портов, включая их водный бассейн, прилегающие набережные и небольшие участки суши с соответствующей инфраструктурой и расположенными здесь ремонтными мастерскими, фабриками, заводами по производству тары и упаковочных материалов. В пределах границ такой зоны допускается:

- а) свободный ввоз и вывоз иностранных товаров, их складирование и хранение на приписных таможенных складах без ограничения срока;

- б) дополнительная упаковка, обработка, сортировка и другие виды операций, сопровождающих процессы внешнеторговых поставок.

Рис. 1. Состав таможенной территории государства При этом товары облагаются таможенными пошлинами и сборами лишь в случае их ввоза из свободной гавани на таможенную территорию самого государства.

Подобный экономический режим действует в зонах «портофранко», которые, в отличие от предыдущих, представляют собой территорию не только морских портов, но и городов, регионов и областей. Однако в район «порто-франко» допускается лишь свободный беспошлинный ввоз (вывоз) иностранных товаров любой прибрежной, а также внутриконтинентальной страны, исключая при этом осуществление каких-либо дополнительных операций.

Кроме того, правовой статус зоны «порто-франко» и ее границы устанавливаются национальными административными актами или международными соглашениями. В то же время режим свободной гавани регламентируется только национальным законодательством.

В конечном счете определение статуса и ограничение пространства таможенной территории с учетом составляющих ее зон дает основание для осуществления таможенной деятельности в соответствии с общеэкономической и таможенной политикой государства, направленной на обеспечение национальных интересов, безопасности и экономического суверенитета.

- [1] См.: ст. 33, 127, 128 Конвенции ООН по морскому праву (1982 г.).