Методы анализа денежных потоков.

Аннуитеты

Любой элемент денежного потока называется членом аннуитета (членом ренты), а величина постоянного временного интервала между двумя его последовательными элементами называется периодом аннуитета (периодом ренты). Если каждый элемент аннуитета имеет место в конце соответствующего периода, аннуитет называется аннуитетом постнумерандо (Ordinary Annuity); если в начале периода — аннуитетом… Читать ещё >

Методы анализа денежных потоков. Аннуитеты (реферат, курсовая, диплом, контрольная)

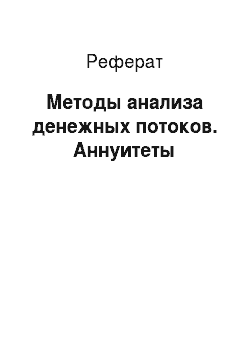

Денежный поток — это совокупность единичных платежей, генерируемых в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного актива. Элементы потока {CF*} могут быть либо независимыми, либо связанными определенным алгоритмом. Временные периоды чаще всего предполагаются равными. Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т. е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется пренумерандо, или авансовым, во втором — потоком постнумерандо (рис. 2.1).

Рис. 2.1. Графическое представление потоков постнумерандо и пренумерандо.

В каждой из приведенных на рис. 2.1 ситуаций финансовая операция, в результате которой будут иметь место притоки денежных средств CFk, осуществляется в виде пяти базисных периодов, при этом ее начало имеет место в начале 1-го базисного периода (отмечено цифрой 0), а конец — в конце 5-го базисного периода (отмечено цифрой 5). По сравнению с рис. 2.1, а в случае, показанном на рис. 2.1,6, денежный поток как бы сдвинут влево на один интервал; это означает, что денежные притоки (или оттоки) будут иметь место раньше.

На практике большее распространение получил поток постнумерандо; в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Что касается поступления денежных средств в счет оплаты, то на практике оно чаще всего распределено во времени неравномерно, и потому удобнее условно отнести все поступления к концу периода. Благодаря этому соглашению формируются равные временные периоды, что позволяет разработать удобные формализованные алгоритмы оценки. Поток пренумерандо имеет значение при анализе схем накопления денежных средств для последующего их инвестирования.

Оценка потока может выполняться в рамках решения двух задач: а) прямой, т. е. проводится оценка с позиции будущего (реализуется схема наращения); б) обратной, т. е. проводится оценка настоящего (реализуется схема дисконтирования).

Аннуитет («рента», «финансовая рента») представляет собой частный случай денежного потока. Известны два подхода к его определению. Согласно первому подходу аннуитет представляет собой однонаправленный денежный поток, элементы которого имеют место через временные интервалы. Второй подход накладывает дополнительное ограничение: элементы денежного потока одинаковы по величине. В дальнейшем будем придерживаться именно второго подхода.

Любой элемент денежного потока называется членом аннуитета (членом ренты), а величина постоянного временного интервала между двумя его последовательными элементами называется периодом аннуитета (периодом ренты). Если каждый элемент аннуитета имеет место в конце соответствующего периода, аннуитет называется аннуитетом постнумерандо (Ordinary Annuity); если в начале периода — аннуитетом пренумерандо (Annuity Due). Аннуитет, все элементы которого равны между собой, называется постоянным; если равенства нет, аннуитет носит название переменного.

Пример аннуитета пренумерандо: накопление денег на банковском счете, когда вклады делаются, например, в начале каждого месяца. Пример аннуитета постнумерандо: регулярное получение процентов по ценной бумаге (по вкладу) по итогам очередного месяца.

Если число равных временных интервалов ограничено, аннуитет называется срочным; в противном случае аннуитет носит название бессрочного.

1. Расчет будущей стоимости аннуитета на условиях предварительных платежей (пренумерандо).

где SApre — будущая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо);

R — член аннуитета, характеризующий размер отдельного платежа;

/ - используемая процентная ставка, выраженная десятичной дробью;

п — количество интервалов, по которым осуществляется каждый платеж, в общем обусловленном периоде времени.

2. Расчет будущей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерандо).

где SAposl — будущая стоимость аннуитета, осуществляемого на условиях последующих платежей (постнумерандо).

3. Расчет настоящей стоимости аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо).

где РАрге — настоящая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо).

4. Расчет настоящей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерандо).

где PApos, — стоящая стоимость аннуитета, осуществляемого на условиях последующих платежей (постнумерандо).

5. При расчете размера отдельного платежа при заданной будущей стоимости аннуитета используется следующая формула:

где R — размер отдельного платежа по аннуитету (член аннуитета при предопределенной будущей его стоимости);

SApos, -будущая стоимость аннуитета (осуществляемого на условиях последующих платежей);

6. Расчет размера отдельного платежа при заданной текущей стоимости аннуитета.

где R — размер отдельного платежа по аннуитету (член аннуитета при предопределенной текущей его стоимости);

PApos, — будущая стоимость аннуитета (осуществляемого на условиях последующих платежей);

В процессе расчета аннуитета возможно использование упрощенных формул, основу которых составляет только член аннуитета (размер отдельного платежа) и соответствующий стандартный множитель (коэффициент) его наращения или дисконтирования.

В этом случае формула для определения будущей стоимости аннуитета (осуществляемого на условиях последующих платежей), имеет вид:

где SApm, — будущая стоимость аннуитета (осуществляемого на условиях последующих платежей);

R — член аннуитета, характеризующий размер отдельного платежа;

1Л — множитель наращения стоимости аннуитета, определяемый по специальным таблицам, с учетом принятой процентной ставки и количества интервалов в периоде платежей.

Соответственно, формула для определения настоящей стоимости аннуитета имеет вид.

где PApos, ~ настоящая стоимость аннуитета (осуществляемого на условиях последующих платежей);

R — член аннуитета, характеризующий размер отдельного платежа;

Da — дисконтный множитель аннуитета определяемый по специальным таблицам, с учетом принятой процентной (дисконтной) ставки и количества интервалов в периоде платежей.