Цель, задачи и механизм финансового менеджмента.

Объекты и субъекты финансового менеджмента

Реалии современной рыночной экономики предъявляют широкий спектр требований к подготовке и уровню квалификации финансовых менеджеров. Помимо профессиональных качеств (наличие необходимых знаний, умений и навыков) финансовые менеджеры должны обладать соответствующими личностными качествами (честность, порядочность. доброжелательное отношение к людям, доброта, умение находить контакт с людьми… Читать ещё >

Цель, задачи и механизм финансового менеджмента. Объекты и субъекты финансового менеджмента (реферат, курсовая, диплом, контрольная)

Финансовый менеджер в процессе своей деятельности в корпорации должен ориентироваться на собственников компании, акционеров и принимать такие управленческие решения, которые бы соответствовали их интересам. Это будет способствовать тому, что рыночная цена акций будет иметь тенденцию к увеличению, а значит, будет возрастать рыночная стоимость акций и компании в целом. Из данного положения следует, что финансовый менеджер, ориентирующийся в своей деятельности на реализацию интересов акционеров, будет принимать решения, направленные на максимизацию рыночной стоимости акций. В конечном счете это будет способствовать устойчивому росту рыночной стоимости компании в целом.

В качестве альтернативных целей финансового менеджмента можно также выделить:

- — максимизацию прибыли;

- — максимизацию рентабельности собственного капитала;

- — максимизацию прибыли в расчете на одну акцию;

- — формирование и поддержание финансовой устойчивости компании;

- — обеспечение ликвидности и платежеспособности компании.

Однако вышеприведенные альтернативные критерии не лишены недостатков. Цели могут вступать в противоречие между собой. К одному из наиболее существенных недостатков относится то, что получение большей прибыли часто возможно при более высоких рисках, что в конечном счете может привести к финансовой неустойчивости и даже банкротству корпорации. Кроме того, могут вступать в некоторое противоречие цели краткосрочного, среднеи долгосрочного характера. Например, ориентация на достижение краткосрочной рентабельности деятельности зачастую достигается за счет отказа от эффективных инновационных проектов, которые являются затратными, по в долгосрочной перспективе могут привести компанию к росту се конкурентоспособности, укреплению финансовоэкономического состояния и повышению эффективности функционирования.

• Таким образом, главная цель финансового менеджмента — максимизация рыночной стоимость акционерного капитала или долей собственников в уставном капитале.

В то же время в крупных корпорациях собственность может быть распределена между большим количеством миноритарных[1] акционеров. В такой ситуации реальная власть принадлежит органам управления (совету директоров, правлению компании), которые могут действовать в своих интересах, ущемляя нрава собственников компании.

Исследование противоречий между различными стейкхолдерами (англ, stakeholder)[2] наиболее полно отражено в теории агентских отношений.

В данной теории исследуются противоречия между собственниками и менеджерами компании. При этом выделяются следующие источники названных противоречий.

Во-первых, менеджеры находятся под воздействием целого ряда факторов, в числе которых размер корпорации, престижность занимаемой должности, наличие и желание обладания властью в компании. В результате менеджеры могут принимать решения не только не соответствующие, но даже противоречащие интересам собственников компании.

Во-вторых, менеджеры получают свой доход в виде заработной платы, а собственники — в виде дивидендов на акцию, которые выплачиваются из чистой прибыли. Несоизмеримо различные источники доходов порождают разное экономическое поведение основных субъектов.

В-третьих, менеджеры полностью концентрируют свои усилия, работая в данной компании, в то время как акционеры рассредоточивают свой капитал между различными компаниями. Поэтому менеджеры несут гораздо более высокие риски, связанные с вероятностью потери работы, снижением заработной платы, ухудшением условий работы и пр.

Особую группу проблем формируют имеющиеся существенные противоречия между интересами мажоритарных[3] и миноритарных собственников. Мажоритарные акционеры чаще всего имеют больше возможностей для реализации своих прав в виде созыва внеочередного собрания акционеров, вхождения в состав органов управления компанией, получения доступа к финансовой информации и пр.

Огромную роль в разрешении данного противоречия может сыграть законодательство, если узаконит права и интересы миноритарных акционеров, обеспечит их эффективную реализацию и ограничит возможности мажоритарных акционеров по злоупотреблению своими правами.

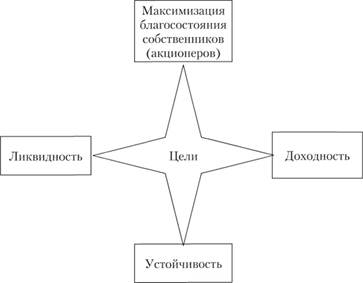

Таким образом, рассмотренные противоречия в целевых установках финансового менеджера подчеркивают различие теории и практики управления финансовыми ресурсами, вызывают необходимость его дальнейшего совершенствования. Систему целей в современном финансовом менеджменте можно представить на рис. 1.1.

Рис. 1.1. Система целей в финансовом менеджменте.

С позиции современных подходов финансовый менеджмент должен быть ориентирован на достижение стратегических целей развития фирмы, предусматривающей переход хозяйствующего субъекта на качественно более высокий уровень функционирования на инновационной основе. Поэтому цели финансового менеджмента включают:

- — доходность — повышение эффективности деятельности организации с опорой на реализацию высокодоходных инвестиционных проектов как реального, так и финансового характера на инновационной основе и оптимизацию управления инвестиционным портфелем;

- — устойчивость — повышение надежности компании в области финансовых отношений с различными группами контрагентов, предусматривающей опору на внутренние источники финансирования, обоснованное использование заемного капитала и оптимизацию источников финансирования;

- — ликвидность — обеспечение соответствия различных видов активов источникам их формирования и достаточного уровня обеспеченности собственными оборотными средствами;

- — максимизацию благосостояния акционеров — обеспечение максимальной рыночной стоимости акций и устойчивого роста рыночной капитализации компании.

В конечном счете реализация целей обеспечения доходности, устойчивости и ликвидности функционирования соответствует интересам собственников компании. Отсюда основным принципом современного финансового менеджмента является его ориентация на максимизацию ценности компании для акционеров, т. е. ценности собственного капитала компании и ее рыночной стоимости.

Ведущий принцип финансового менеджмента как науки — системность. Это означает, что управление финансами хозяйствующего субъекта является, с одной стороны, общей системой управления компанией, а с другой — представляет собой систему управления. Систему управления финансами хозяйствующего субъекта можно определить как: 1) совокупность элементов, взаимосвязанных между собой и находящихся в постоянной динамике; 2) совокупность управляющей и управляемой подсистемы; 3) совокупность субъекта (активная сторона) и объекта управления (пассивная сторона) и реализация процесса управления на основе воздействия субъекта на объект управления (рис. 1.2).

Таким образом, система управления финансами хозяйствующего субъекта состоит из двух подсистем: управляющей (субъекта управления) и управляемой (объекта управления) подсистем. Субъект управления выступает активной стороной механизма управления и воздействует на объект с помощью реализации общих функций управления (планирование, организация, мотивация, контроль, координация).

Рис. 1.2. Система управления финансами хозяйствующего субъекта.

• Субъект управления можно рассматривать как совокупность элементов, включающую: структуру управления финансами, финансовых менеджеров, финансовый инструментарий, финансовую информацию и технические средства управления финансами.

Главным элементом субъекта управления признаются кадры финансовых подразделений компании, призванные защищать интересы собственников с учетом соблюдения прав всех стейкхолдеров, непосредственно и опосредованно взаимодействующих с данной компанией.

Реалии современной рыночной экономики предъявляют широкий спектр требований к подготовке и уровню квалификации финансовых менеджеров. Помимо профессиональных качеств (наличие необходимых знаний, умений и навыков) финансовые менеджеры должны обладать соответствующими личностными качествами (честность, порядочность. доброжелательное отношение к людям, доброта, умение находить контакт с людьми и др.), а также общечеловеческими знаниями исторического развития мировой цивилизации, культуры, науки и пр.

Методы, применяемые в финансовом менеджменте, по происхождению можно классифицировать на качественные и количественные. Качественные методы носят описательный характер и не требуют проведения расчетов. Как правило, финансовый анализ начинается с использования качественных методов исследования, в том числе умозаключений, мозгового штурма, индукции, дедукции, SWOT-, PEST-, SPACE-анализа и пр.

Далее приступают к количественному финансовому анализу, требующему проведения числовых расчетов с использованием экономико-математических, статистических и собственно финансовых методов. Поскольку финансовый менеджмент является наукой молодой, то и финансовые методы находятся в стадии активного развития. К данной группе методов можно отнести дисконтирование, наращение, аннуитеты, лизинг, факторинг, форфейтинг, сценарный метод и др.

Финансовая информация представляет собой совокупность данных, используемых финансовыми менеджерами для принятия предпринимательских решений. Финансовая информация по происхождению подразделяется на бухгалтерскую, статистическую, управленческую. По временно? му фактору финансовую информацию можно подразделить на текущую (за прошедшие периоды времени), оперативную (включает информацию по происходящим в данный момент времени финансово-хозяйственным процессам) и прогнозную (формируется при осуществлении планирования в компании).

Технические средства управления финансами находятся в постоянном развитии и включают все средства труда, обеспечивающие эффективную работу финансовых менеджеров.

• Управляемая подсистема, или объект управления, является пассивной стороной механизма правления и включает финансовые отношения, финансовые ресурсы, источники финансирования.

В то же время не стоит принижать значимость объекта управления, так как эффективность процесса управления непосредственным образом зависит от состояния последнего. Если объект управления имеет положительную динамику, выражающуюся в улучшении показателей оборачиваемости активов, повышении их рентабельности, оптимизации источников финансирования деятельности компании, то и деятельность субъекта управления можно оценить положительно.

Финансовые отношения играют важную роль в финансовом менеджменте, поскольку обеспечивают непрерывный процесс воспроизводств финансовых ресурсов и источников их формирования.

Финансовые ресурсы имеют двойственную природу, одновременно являясь и результатом, и движущей силой воспроизводственного процесса, поскольку при их недостаточности производственный процесс либо невозможен, либо будет осуществляться с перебоями.

Источники финансовых ресурсов достаточно многообразны по своему происхождению и характеризуют финансовые отношения между различными субъектами, что находит свое непосредственное выражение в характере производства и результатах финансово-хозяйственной деятельности компании.

В случае неадекватного состояния управляемой подсистемы в управляющую подсистему должны быть внесены серьезные коррективы, заключающиеся в изменении организационной структуры управления, смене кадрового состава, использовании современного финансового инструментария, совершенствовании технических средств управления финансами и др.

- [1] Физическое или юридическое лицо, размер пакета акций которого не позволяет ему напрямую участвовать в управлении компанией, например, путем формирования совета директоров.

- [2] Физическое лицо или организация, имеющая права, долю, требования или иные интересы относительно подопечного предприятия.

- [3] Акционеры, владеющие большей долей акций какой-либо компании, холдинга.