Оценка деятельности банка

Анализ результатов работы банка представляет собой оценку эффективности и рентабельности его деятельности. Эффективность деятельности банка заключается в максимизации его прибыли. Прибыль как финансовый результат деятельности занимает ключевое место в системе показателей оценки финансового положения банка. Анализ результативности банковской деятельности начинается с анализа доходов и расходов… Читать ещё >

Оценка деятельности банка (реферат, курсовая, диплом, контрольная)

Анализ результатов работы банка представляет собой оценку эффективности и рентабельности его деятельности. Эффективность деятельности банка заключается в максимизации его прибыли. Прибыль как финансовый результат деятельности занимает ключевое место в системе показателей оценки финансового положения банка. Анализ результативности банковской деятельности начинается с анализа доходов и расходов.

В качестве основных способов оценки доходов и расходов банка выделяются структурный анализ доходов и расходов, проводимый в динамике за ряд лет с достаточной степенью детализации. Это позволяет раскрыть причины изменений доходов и расходов, что необходимо для выявления резервов роста банковской прибыли.

При управлении процентными доходами оценивается средний уровень доходности кредитных операций в целом и каждой отдельной группы клиентов. На основании этого выявляется, за счет каких кредитных операций банк получает наибольший доход, и изыскиваются резервы его увеличения.

На величину доходов по полученным процентам за кредит влияют два фактора: изменение средней суммы кредитов и изменение средней процентной ставки за кредит. В свою очередь, средние остатки по выданным кредитам зависят от объема ссудных активов, а средняя процентная ставка за кредит — от рыночной процентной ставки по кредитам и от структуры кредитного портфеля.

Процентные расходы банка зависят от того, каковы средние остатки по оплачиваемым депозитам и средние процентные ставки по депозитам. На среднюю процентную ставку по депозитам влияют рыночный уровень процентной ставки по депозитам и структура депозитной базы банка.

Таким образом, величина процентных доходов и расходов и их структура — очень важные оценочные показатели, характеризующие эффективность работы банка. Чем меньше расходы для получения единицы дохода, тем выше чистая процентная маржа и доходность банка.

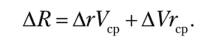

Величина и изменчивость чистой процентной маржи зависят от объемов, структуры и процентных ставок активов и пассивов. Предположив, что каждая из позиций доходов ® однородна, можно легко рассчитать изменение доходов от изменения объемов (V) и процентных ставок (г). Поскольку R = Vr, изменение дохода (AR) будет равно:

Первое слагаемое (ArVcp) отражает изменение дохода, вызванное изменением процентной ставки, а второе (АУгср) — изменением объемов. Очевидно, что при формировании банковского портфеля необходимо стремиться к сокращению обоих слагаемых как компонентов нестабильности. Особое внимание при этом следует уделять однородным активам (обязательствам), характеризующимся большими объемами, так как изменения процентных ставок по данному типу активов приведут к резким изменениям доходов (расходов) банка.

Для оценки степени влияния чувствительных к изменениям процентных ставок активов и пассивов на размер процентной маржи используются два показателя. Первый — это отношение величины активов, чувствительных к изменениям процентных ставок, к величине пассивов, тоже чувствительных к изменениям процентных ставок. Этот коэффициент измеряет отношение между чувствительностью активов, приносящих процентный доход, и чувствительностью пассивов, по которым выплачивается процент. Стабилизировать процентную маржу можно путем поддержания этого коэффициента на уровне единицы. Если ставка процента будет расти одинаково для активов и пассивов и при этом надо увеличить процентную маржу, то необходимо увеличить этот коэффициент. Если ставка процента снизится, то более низкий коэффициент улучшит показатель процентной маржи.

Второй показатель — это отношение активов с фиксированным процентным доходом к пассивам с фиксированным процентным доходом. Если этот показатель близок к единице, то маржа банка будет удерживаться примерно на одном уровне для фиксированной части портфеля независимо от динамики ставки процента в ближайший период. Если ставка процента имеет тенденцию к снижению, то этот коэффициент необходимо увеличивать и, наоборот, уменьшать, если ожидается повышение ставки процента.

Анализ этих коэффициентов позволяет отслеживать динамику процентной маржи, что, в свою очередь, позволяет выявить резервы повышения доходности банка.

Управление беспроцентными доходами и расходами предполагает выбор и определение содержания банковских непроцентных услуг, принятие решения о методах начисления банковского тарифа за услуги, их себестоимости, разработку системы оплаты труда и т. п.

Для того чтобы выяснить, что повлияло на изменение прибыли банка (изменение доходности или операционных расходов), используется показатель доходности активов (Да):

Аналогично могут быть рассчитаны показатели доходности по отдельным видам банковских операций — как отношение дохода, полученного от данной активной операции за анализируемый период, к средним за указанный период остаткам по данному виду операций. Сопоставление показателей доходности отдельных видов операций позволит определить наиболее доходные из них. Сравнение удельных весов рассматриваемого вида актива в общем объеме активов, приносящих доход, и дохода, полученного от данного вида вложений, в общем объеме доходов банка выявит наиболее эффективный вид вложений и позволит определить эффективность структуры активов. Полученные показатели доходности целесообразно также сопоставить с оценочными и рыночными. При этом значения ниже рекомендованных, а также тенденция снижения свидетельствуют о недостаточно высоком уровне качества актива.

Сопоставление темпов роста отдельных видов расходов (уровня оплаты труда, уровня административно-управленческих расходов) с темпами роста капитала позволяет оценить адекватность расходов банка масштабам его деятельности.

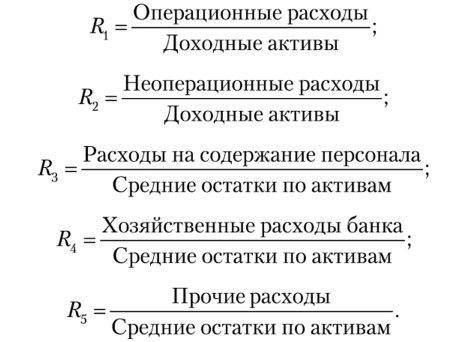

Для оценки закономерности изменения отдельных видов расходов используется относительный показатель следующего вида:

В частности, могут использоваться следующие показатели:

Анализ значения этих коэффициентов в динамике позволяет выявить тенденцию роста или снижения величины расходов, приходящихся на 1 руб. активов, которая способствует росту или снижению прибыли банка.

Коэффициент эластичности роста доходов (К^) определяется как соотношение темпа прироста доходов к темпу прироста расходов. Если Кэд > 1, это свидетельствует об экономии расходования средств, если же данный коэффициент больше единицы, то это негативный момент для банка. Значение коэффициента эластичности для процентных доходов обычно превышает единицу, для непроцентных, как правило, ниже этой величины.

Далее проводят структурный анализ источников прибыли, оценивают выполнение плана доходов (или прибыли), выявляют факторы и их влияние на доходы (или прибыль) и определяют резервы увеличения доходов (или прибыли). Информационной базой для оценки деятельности банка служат данные финансового плана и финансовая отчетность банка (агрегированный балансовый отчет, агрегированный отчет о прибылях и убытках и др.).

бб.