Рынок расчетных инструментов

Бланковый индоссамент не содержит наименование индоссата. Вексель с таким индоссаментом превращается в ценную бумагу на предъявителя. Индоссат может самостоятельно вписать наименование нового векселедержателя или передать вексель, не делая больше никаких записей. Бланковый индоссамент становится именным после вписания в его текст наименования векселедержателя, обычно это делается при наступлении… Читать ещё >

Рынок расчетных инструментов (реферат, курсовая, диплом, контрольная)

Основным финансовым инструментов для осуществления расчетов является банковский счет.

Банковский счет — счет, предназначенный для зачисления поступающих денежных средств, а также перечисления и выдачи денежных средств по распоряжению клиента.

Банки могут открывать счета в валюте Российской Федерации и иностранных валютах. Денежные средства на банковских счетах клиент может в любой момент частично или полностью востребовать. Поскольку такие счета используются не с целью получения дохода или формирования сбережений, а для осуществления расчетов, то проценты по ним не начисляются.

Для осуществления расчетов банки могут открывать следующие виды счетов: текущие, расчетные, бюджетные, корреспондентские (субсчета)[1].

Текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой.

Расчетные счета открываются юридическим лицам (не кредитным организациям), а также индивидуальным предпринимателям или физическим лицам, которые занимаются частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой. Также расчетные счета открываются представительствам кредитных организаций и некоммерческим организациям.

Бюджетные счета открываются юридическим лицам, которые осуществляют операции с бюджетными средствами.

Корреспондентские счета (субсчета) открываются кредитным организациям (их филиалам) в подразделении Банка России или в другой кредитной организации. Они предназначены для отражения расчетов, производимых одной кредитной организацией по поручению и за счет другой на основании заключенного между ними корреспондентского договора.

Инструментом кредитно-расчетных отношений также является вексель. Одновременно вексель выступает неэмиссионной долговой ценной бумагой.

В 1930 г. в Женеве была принята конвенция, унифицировавшая основные нормы международного вексельного права, которые действуют до настоящего времени.

В России обращение векселей регулируется несколькими нормативными документами.

Нормативная база

Конвенция, устанавливающая Единообразный закон о переводном и простом векселях от 7 июня 1930 г.; постановление ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341 «О введении в действие Положения о переводном и простом векселе»; Закон «О переводном и простом векселе».

Вексель — документ, который дает право векселедержателю требовать уплаты в установленный срок определенной суммы денег от плательщика.

Вексель как специфический финансовый инструмент отличает ряд особенностей.

Вексель — это строго формализованный денежный документ с определенным набором реквизитов.

Совокупность правильно оформленных реквизитов составляет форму векселя, а отсутствие или неверное оформление хотя бы одного из них может привести к дефекту формы векселя. Следствием этого является потеря документом вексельной силы: безусловности и абстрактности вексельного долга, а также солидарной ответственности всех обязанных по векселю лиц.

Вексельным законодательством определены сроки платежа:

- • по предъявлению — в таком случае вексель должен быть предъявлен к платежу в течение одного года со дня составления, при просрочке документ теряет вексельную силу;

- • во столько-то времени от предъявления;

- • во столько-то времени от составления;

- • на определенный день.

Вексель — это абстрактное обязательство: возникнув в результате конкретной сделки, он может быть передан любому лицу, которое, не имея никакого отношения к условиям его возникновения, получает право требовать платеж по векселю.

Вексель — безусловное обязательство: платеж по векселю не может быть ограничен никакими условиями, в тексте векселя не допускаются никакие ссылки на основания его выдачи. Поэтому добросовестному держателю векселя не могут быть противопоставлены возражения, вытекающие из договора, который лежит в основе выдачи векселя.

Процедуры платежа и протеста векселя строго формализованы.

Протест векселя — нотариально удостоверенное требование платежа или акцепта и его неполучение.

Если векселедержатель надлежащим образом не опротестует вексель в неакцепте или в неплатеже, он потеряет вексельную силу, и тогда право требования долга будет носить условный характер. Если вексель опротестован надлежащим образом, то должник в соответствии с вексельным законодательством обязан совершить платеж независимо от нарушения условий основной сделки.

Вексель передается одним лицом другому на основании специальной передаточной надписи — индоссамента, которая не требует нотариального заверения.

Вексель отличает солидарная ответственность, т. е. ответственность каждого обязанного лица перед законным векселедержателем. В случае неплатежа векселедержатель имеет право предъявить иск ко всем или некоторым обязанным по векселю лицам, не соблюдая очередности индоссаментов.

Вексель выполняет две основные функции:

- 1) кредитную, т. е. с помощью векселя можно оформлять различные кредитные операции: отсрочку платежа при покупке товара, предоставление денег в долг и т. д. Особое значение эта функция векселя имеет для покупателя, так как дает ему возможность получить кредит от продавца без финансовых посредников;

- 2) расчетную, выполняя которую вексель заменяет деньги. Вексельное обращение сокращает потребность в денежных средствах. Также вексель в качестве платежного средства используется в международных расчетах, при экспортно-импортных операциях.

Векселя можно классифицировать по многим признакам. Виды векселей по основным классификационным признакам приведены в табл. 3.1.

Таблица 3.1

Классификации векселей.

Признак. | Вид векселя. | Характеристика. |

Плательщик по векселю. | Простой. (соло). | Плательщик и векселедатель — одно лицо. Векселедатель — должник, векселедержатель — кредитор |

Переводной. (тратта). | Плательщик и векселедатель — разные лица. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Необходимо согласие плательщика быть основным должником по векселю. | |

Экономическая сущность. | Коммерческий. | В основе — сделка купли-продажи товара с отсрочкой платежа, предоставление коммерческого кредита. |

Финансовый. | В основе — заем денег векселедателем у векселедержателя. | |

Фиктивный. | В основе — нет ни движения товара, ни движения денег. | |

Эмитент. | Казначейский. | Выпускаются от лица государства казначейством или министерством финансов. |

Частный. | Выпускаются юридическими и физическими лицами. |

Наибольшее значение имеет деление векселей на переводные и простые.

Простой вексель — письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или его приказу.

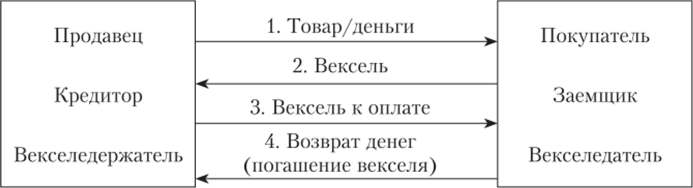

На рис. 3.8 представлена схема вексельной сделки с применением простого векселя.

Рис. 3.8. Схема сделки с использованием простого векселя

Переводной вексель (тратта) — письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или его приказу.

Схема движения переводного векселя показана на рис. 3.9.

Рис. ЗЭ. Схема сделки с использованием переводного векселя.

Таким образом, переводной вексель (тратта) регулирует отношения трех сторон: векселедателя (трассанта), должника (трассата) и векселедержателя — получателя платежа (ремитента). При этом трассант является должником перед ремитентом, а трассат — должником перед трассантом. Трассат становится основным плательщиком после согласия принять на себя платеж по векселю (акцепта).

Акцепт переводного векселя (тратты) — согласие на оплату векселя в пользу векселедержателя.

Лицо, совершившее акцепт, называется акцептантом. Векселедержатель имеет право предъявить вексель для акцента плательщику в любое время, начиная с даты выдачи и заканчивая датой платежа. Акцепт должен быть простым и ничем не обусловленным, но плательщик может ограничить его частью суммы. Акцептант обязан по переводному векселю так же, как векселедатель простого векселя. Обычно не акцептуются векселя со сроком платежа «по предъявлении», у таких векселей акцепт и платеж могут совпадать по времени.

Закон устанавливает, что векселедатель (трассант) несет ответственность и за акцепт, и за платеж по векселю. Структура отношений по простому векселю проще, чем по переводному. В простом векселе векселедатель является прямым должником, следовательно, простой вексель акцептовать не нужно.

В основе коммерческого векселя лежит товарная сделка, а в основе финансового векселя — движение денег. Частным случаем финансового векселя является банковский вексель, который представляет собой одностороннее, ничем не обусловленное обязательство баика-векселедателя уплатить векселедержателю указанную в векселе сумму в установленный срок.

Банки могут выпускать векселя процентные и дисконтные.

Процентные векселя продаются по номиналу, а при предъявлении их к погашению векселедержателю выплачиваются номинал и сумма процентов. Сумма процентов зависит от установленной процентной ставки и времени, в течение которого вексель находился у векселедержателя. Такие векселя должны иметь неопределенный срок, т. е. оплачиваться по предъявлении или во столько-то времени от предъявления.

Дисконтные векселя продаются ниже номинала (со скидкой-дисконтом). Такие векселя имеют определенный срок погашения. Для банка-эмитента они служат средством привлечения временно свободных денежных средств как юридических, так и физических лиц.

В отличие от эмиссионных ценных бумаг выпуск векселей не требует государственной регистрации.

Обратите внимание!

Реализация расчетной функции векселя, т. е. переход права требования по нему от одного лица к другому, оформляется передаточной надписью —.

индоссаментом.

При индоссаменте указывается полное наименование лица, в пользу которого передается вексель. Такое лицо называют индоссатом, а лицо, передающее вексель, — индоссантом. Индоссамент должен быть простым и ничем не обусловленным. Не допускается частичный индоссамент, т. е. передача части суммы векселя. Индоссант отвечает за акцепт и платеж по переводному векселю и платеж по простому векселю.

Индоссаменты могут быть различных видов: именные, бланковые, инкассовые, залоговые.

Именной индоссамент содержит наименование индоссата, подпись и печать индоссанта. Такой индоссамент фиксирует переход права собственности на вексель от одного лица к другому.

Бланковый индоссамент не содержит наименование индоссата. Вексель с таким индоссаментом превращается в ценную бумагу на предъявителя. Индоссат может самостоятельно вписать наименование нового векселедержателя или передать вексель, не делая больше никаких записей. Бланковый индоссамент становится именным после вписания в его текст наименования векселедержателя, обычно это делается при наступлении срока платежа.

Инкассовый индоссамент — это передаточная надпись в пользу банка, которая уполномочивает его получить платеж по векселю. Такой индоссамент имеет вид «на инкассо» и дает банку право предъявить вексель к акцепту или платежу, а в случае неакцепта или неплатежа — к протесту. Инкассовые операции оформляются отдельным договором, и за них банк взимает комиссионное вознаграждение.

Залоговый индоссамент делается, когда векселедержатель передает кредитору вексель в залог выданного кредита. Обычно такой вексель сопровождается оговоркой «валюта в залог». Залоговый индоссамент не дает права собственности на вексель индоссату. Причем все дальнейшие индоссаменты также могут иметь только препоручительный характер.

На кредитно-денежном рынке с векселями можно совершать достаточно много разных операций: это и учет векселя, и авалирование, и домициляция.

Учет векселя — оплата банком векселя третьего лица до наступления срока платежа, но нему, г. е. векселедержатель передает (продает) вексель банку, но индоссаменту до наступления срока платежа и получает за эго вексельную сумму за вычетом (за досрочное получение денег) определенного процента, так называемого учетного процента, или дисконта. Уровень учетного процента банк дифференцирует в зависимости от финансового положения векселедержателя и векселедателя.

Авалирование векселя означает, что какое-то лицо (авалист) берет на себя ответственность за платеж по векселю одного или нескольких ответственных по нему лиц.

Вексельное поручительство называется аваль. Аваль не может быть дан за лицо, не ответственное по векселю (например, за трассата, не акцептовавшего вексель).

Авалист может ограничить поручительство только частью суммы или определенным сроком. Поскольку аваль может быть выдан за любое ответственное по векселю лицо, авалист должен указать, за кого он дает поручительство. Если конкретное лицо не указано, то считается, что аваль выдан за векселедателя.

Авалистом может выступить любое лицо. Авалист и тот, за кого он поручился, несут солидарную ответственность за платеж по векселю. Если лицо, за которое было дано поручительство, не в состоянии оплатить вексель, обязанность платить по векселю возлагается на авалиста. После оплаты векселя авалист приобретает право требования вексельной суммы с того, за кого он дал поручительство, а также со всех обязанных перед ним, т. е. предъявлять требования ко всем предыдущим индоссантам, векселедателю и акцептанту.

На практике чаще всего авалистами выступают банки, дающие поручительство за лиц, финансовое положение которых находится под их контролем. Чем надежнее поручитель, тем большую ликвидность имеет авалированный вексель.

Домициляция векселя — назначение плательщиком по векселю какого-то третьего лица. Обычно такую функцию выполняет банк. Он заключает с должником по векселям договор о домициляции его векселей и взимает за эту услугу комиссионное вознаграждение. В обязанности банка-домицилянта входит контроль за соблюдением процедуры предъявления векселей к оплате и оплата векселей клиента. Банк производит платеж по векселям, только если клиент предварительно предоставил достаточные суммы денежных средств. В противном случае банк отказывает предъявителям в оплате векселей.

В связи с переходом к электронному документообороту использование такого инструмента, как вексель, сокращается.

Давно используемым расчетным инструментом является чек.

Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю[2].

С экономической точки зрения чек представляет собой особую форму переводного векселя, плательщиком по которому всегда является банк. Поэтому этот инструмент имеет много общих черт с векселем.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Банк-плательщик оплачивает за счет средств чекодателя чек, если он предъявлен к оплате в срок, установленный законом. Отзыв чека до истечения срока для его предъявления не допускается.

Чек может существовать только в документарной форме. Особенностью чека является то, что указание о процентах в нем считается ненаписанным.

По российскому законодательству чек может быть именным или переводным. Именной чек не подлежит передаче, а переводной чек передается с помощью индоссамента.

Платеж по чеку может быть гарантирован полностью или частично посредством аваля.