Методика бухгалтерского учёта с поставщиками и подрядчиками

В момент сдачи экспедитором материалов на склад материально ответственное лицо (заведующий складом, кладовщик) проверяет соответствие количества, качества и ассортимента поступивших материалов по документам поставщика. Одни из них отражают количество отправленного груза (спецификации, отвесы, накладные), другие — качество (сертификаты, удостоверения и т. п.). При соответствии показателей… Читать ещё >

Методика бухгалтерского учёта с поставщиками и подрядчиками (реферат, курсовая, диплом, контрольная)

Счёт 60 «Расчёты с поставщиками и подрядчиками» относятся к VI разделу плана счетов «Расчёты». Счета этого раздела предназначены для обобщения информации обо всех видах расчётов организации с различными юридическими и физическими лицами.

Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных организацией договоров поставки, подряда, поручения, энергоснабжения и других. В договорах содержатся вид поставляемых товаров, выполняемых работ или услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчётов (условия платежей).

Расчёты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг, одновременно с ними либо авансом. Все платежи со счетов организаций производятся в порядке календарной очерёдности поступления в банк расчётных документов.

В соответствии с Планом счетов суммы выданных авансов и предварительной оплаты товаров (работ, услуг) также подлежат учёту на счёте 60 «Расчёты с поставщиками и подрядчиками».

На счете 60 отражают расчёты с поставщиками и подрядчиками:

- — за полученные товары;

- — за товары, расчётные документы на которые не поступили (неотфактурованные поставки);

- — за излишки товаров, выявленные при приёмке поступившего товара;

- — по авансам и предварительным оплатам.

Аналитический учёт по счету 60 «Расчёты с поставщиками и подрядчиками» ведётся по каждому поставщику, договору, счёту.

Пассив баланса содержит показатели, отражающие в стоимостном выражении состояние расчётов организации с поставщиками и подрядчиками за приобретённую продукцию, оказанные услуги, счета по которым не оплачены в установленном порядке. Указанные расчёты носят название кредиторской задолженности.

Кредиторская задолженность в бухгалтерском учёте организации отражается как следствие её гражданских обязательств, возникающих в результате определённой сделки. Сделка, оформленная договором, представляет собой определённое действие участвующих в ней юридических или физических лиц, результатом которого является возникновение товарных и денежных обязательств. Для заключения договора необходимо выражение согласованной воли двух сторон (двусторонняя сделка) либо трёх или более сторон (многосторонняя сделка).

Целью учёта расчётов с поставщиками и подрядчиками является обеспечение контроля состояния кредиторской задолженности.

Основными задачами бухгалтерского учёта расчётов с поставщиками и подрядчиками являются:

- — обеспечение контроля правильности соблюдения форм расчётов, установленных в договорах, между контрагентами;

- — правильное отражение синтетического и аналитического учёта расчётов с поставщиками и подрядчиками в бухгалтерском учёте и отчётности;

- — подтверждение суммы задолженности путём сверки расчётов с поставщиками и подрядчиками;

- — своевременное выставление претензий в случае нарушений поставщиками условий хозяйственных договоров;

- — оценка правильности формирования статей баланса, содержащих сведения о дебиторской и кредиторской задолженности.

Согласно мнению авторов Суглобовой А. Е., Жарылгасовой Б. Т., для целей бухгалтерского учёта используются следующая классификация кредиторской задолженности:

- — по характеру обязательства, из которого возникла задолженность;

- — по статусу кредитора, перед которым возникла задолженность;

- — по валюте осуществления расчётов;

- — по сроку погашения задолженности.

Отражая в учёте операции по поступлению товара, следует обратить внимание на условия договора, определяющие момент перехода права собственности на товар.

Признание обязательства по договору гражданско-правового характера происходит в момент подписания договора уполномоченными представителями сторон.

Существуют различные способы поступления товара (материалов): поступление товара с предварительной оплатой, поступление товара без предварительной оплаты, поступление товара (материала) с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Чтобы учесть выданные авансы, к счёту 60 «Расчёты с поставщиками и подрядчиками» открывают отдельный субсчет «Расчёты по авансам выданным». Выданные авансы, не погашенные на конец отчётного периода, отражают по строке «Дебиторская задолженность» Бухгалтерского баланса.

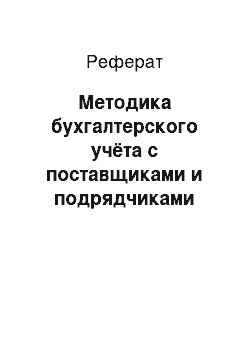

На рисунке 2 показана схема поступления товаров после предварительной оплаты.

Рис. 2. Схема поступления товара после его оплаты

Покупатель, который перечислил аванс, может принять к вычету НДС, не дожидаясь момента, когда поставщик отгрузит товар [2]. Это дает возможность быстрее принять налог к вычету, если перечисление аванса и отгрузка товара произошли в разных кварталах.

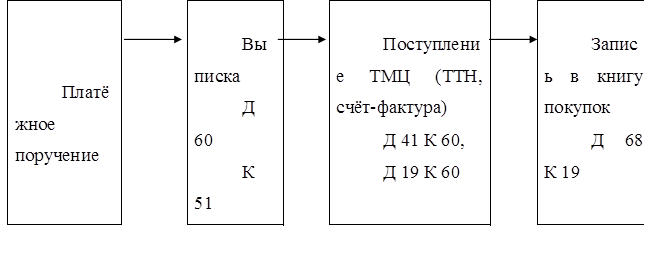

Учёт товара, поступившего без предварительной оплаты, осуществляется в следующей последовательности: товар поступает на склад организации по товарной накладной; на основании счёта-фактуры делается запись в книгу покупок; бухгалтер перечисляет кредиторскую задолженность используя платёжное поручение; банк списывает денежные средства со счёта клиента. На рисунке 3 показана схема поступление товара без предварительной оплаты.

Рис. 3. Схема движения поступления товаров без предварительной оплаты

Учёт приобретения товаров (материалов) можно вести с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Использование этих счетов должно быть предусмотрено учётной политикой организации. В этом случае товары (материалы) учитываются не по фактической себестоимости, а по учётным ценам. [21].

Учётные цены организация может определять по-разному:

- — исходя из цены, указанной в договоре;

- — по планово-расчётным ценам;

- — по ценам предыдущего месяца и т. п.

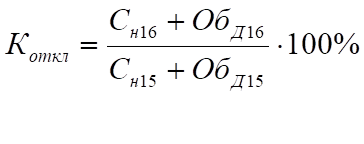

Плановую стоимость организация разрабатывает самостоятельно на основе сложившихся цен поставщиков. Величину отклонения распределяют между проданными товарами (списанными материалами) и остатком товаров (материалов) на складе.

Коэффициент отклонений рассчитывается по формуле 1:

(1).

Сумма отклонений, подлежащая списанию на счёта бухгалтерского учёта, определяется по формуле 2:

(2).

где сальдо начальное по счёту 16 «Отклонение в стоимости материальных ценностей»;

— оборот по дебету (кредиту) счёта 16 «Отклонение в стоимости материальных ценностей»;

- — сальдо начальное по счёту 15 «Заготовление и приобретение материальных ценностей»;

- — оборот по дебету (кредиту) счёта 15 «Заготовление и приобретение материальных ценностей».

Порядок отражения в бухгалтерском учёте поступления товарно-материальных ценностей с использованием счёта 15 представлен в таблице 2.

Таблица 2 — Поступление товара с использованием счёта 15 «Заготовление и приобретение материальных ценностей».

№ п/п. | Содержание операции. | Корреспонденция счетов. | Первичный документ. | |

Дебет. | Кредит. | |||

Отражена покупная стоимость товара. | 15 «Заготовление и приобретение материальных ценностей». | «Расчёты с поставщиками и подрядчиками». | Накладная. | |

Отражена сумма НДС. | 19 «Налог на добавленную стоимость по приобретённым ценностям». | «Расчёты с поставщиками и подрядчиками». | Счёт-фактура. | |

Принята к вычету сумма НДС. | «Расчёты по налогам и сборам». | 19 «НДС по приобретённым ценностям». | Книга покупок. | |

Оприходованы материалы (товар) по учётной цене. | 10 (41). «Материалы» («Товары»). | 15 «Заготовление и приобретение материальных ценностей». | Приходный ордер ф. М-4. | |

Выявлены отклонения: экономия перерасход. |

|

| Справка бухгалтера. |

При составлении баланса сальдо по счёту 16 «Отклонение в стоимости материальных ценностей» присоединяется к сальдо по счёту 41 «Товары», т. е. товары отражаются в балансе по фактической себестоимости.

Порядок отражения в бухгалтерском учёте поступления товарно-материальных ценностей без использования счёта 15 «Заготовление и приобретение материальных ценностей» представлен в таблице 3.

Таблица 3 — Поступление товара без использования счёта 15 «Заготовление и приобретение материальных ценностей».

Дебет. | Кредит. | Содержание хозяйственных операций. | Первичные документы. |

Приняты к оплате счета поставщиков за приобретённые материально-производственные запасы. | Договор купли-продажи, Отгрузочные документы поставщика. | ||

60, 76. | На основании счетов-фактур поставщиков отражен НДС по приобретённым материально-производственным запасам, предназначенным для производства продукции (работ, услуг), облагаемой НДС (в том числе по нулевой ставке), и расходам по их заготовлению и доставке. | Счета-фактуры. | |

79−1. | Получены материально-производственные запасы от структурных подразделений. | № М-4 «Приходный ордер». | |

60, 76. | 51, 52. | Оплачены счета поставщиков за материально-производственные запасы и расходы по их заготовлению и доставке. | Выписки банка по расчетному (рублевому, валютному) счетам. |

Предъявлен к вычету НДС по оплаченным и принятым к учету материально-производственным запасам. | Счёт-фактура. | ||

79−1. | Переданы материально-производственные запасы структурным подразделениям. | № М-15 «Накладная на отпуск материалов на сторону». |

В момент сдачи экспедитором материалов на склад материально ответственное лицо (заведующий складом, кладовщик) проверяет соответствие количества, качества и ассортимента поступивших материалов по документам поставщика. Одни из них отражают количество отправленного груза (спецификации, отвесы, накладные), другие — качество (сертификаты, удостоверения и т. п.). При соответствии показателей документов фактическому наличию материально ответственное лицо выписывает приходный ордер (ф. № М-З и М-4). В случае централизованной доставки материалов автотранспортом со склада поставщик выписывает товарно-транспортную накладную (ф. № М-5 и М-6). Акт о приемке материалов (ф. № М-7) применяется для оформления поступивших материальных ценностей без платёжных документов и в случае расхождений (количественных и качественных) с данными сопроводительных документов.

Под неотфактурованными поставками понимаются материальные запасы, поступившие в организацию, на которые отсутствуют расчётные документы.

При неотфактурованных поставках в бухгалтерском учете производятся следующие записи (табл. 4).

Таблица 4 — Отражение неотфактурованных поставок на счетах бухгалтерского учёта.

№ п/п. | Содержание операции. | Корреспонденция счетов. | Первичный документ. | |

Дебет. | Кредит. | |||

Оприходованы материалы, поступившие без документов поставщика. | «Материалы». | 60 «Расчёты с поставщиками и подрядчиками». | Акт о приёмке материалов ф. № М-7. | |

Списана в производство часть неотфактурованных материалов. | 20 «Основное производство». | «Материалы». | Требование. | |

Списана стоимость использованных в производстве неотфактурованных материалов. | 90−2 «Продажи» субсчёт «Себестоимость продаж». | «Основное производство. | Справка-расчёт. | |

Сторнированы ранее учтённые суммы по неотфактурованным поставкам при получении документов поставщика. | «Материалы». | 60 «Расчёты с поставщиками и подрядчиками». | Бухгалтерская справка. | |

Отражена стоимость материалов в соответствии с поступившими документами поставщика. |

| 60 «Расчёты с поставщиками и подрядчиками». | Накладная ТОРГ-12. Счёт-фактура. | |

Принята к вычету сумма НДС. | 68 «Расчёты по налогам и сборам». | «НДС». | Книга покупок. | |

Отражена разница (уценка) в стоимости материалов, списанных на расходы, в соответствии с поступившими документами поставщика. | 91−1 «Прочие доходы и расходы» субсчёт 1 «Прочие расходы». | «Расчёты с поставщиками и подрядчиками». | Бухгалтерская справка. |

Неотфактурованные поставки приходуются и учитываются по принятым в организации учётным или рыночным ценам, которые должны быть документально подтверждены. После получения расчётных документов учётная цена корректируется с учётом поступивших расчётных документов, одновременно уточняются расчёты с поставщиком.

На неотфактурованные поставки составляется «Акт о приёмке материалов» (форма № М-7) в двух экземплярах.

Исполнение обязательств должно производиться надлежащим образом, т. е. в установленном месте и в указанный срок. Надлежащее исполнение — одна из форм прекращения обязательства орга…

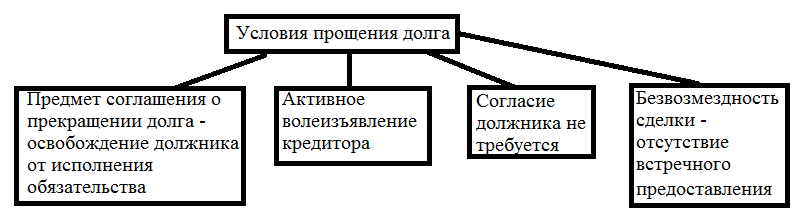

Прощение долга предполагает наличие чётко выраженного волеизъявления кредитора освободить должника от исполнения обязанности. Молчание кредитора, не предъявление им требований о предоставлении должного не могут считаться прощением долга.

Условия прощения долга представлены на рисунке 4.

Рис. 4. Условия прощения долга

При поступлении на склад товарно-материальных ценностей, необходимо проверять соответствие фактического наличия товаров с данными, указанными в сопроводительных документах поставщика. Может возникнуть ситуация, когда фактическое наличие и данные накладной не совпадают. В этом случае поставщику выставляют претензию и составляют «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» (форма № ТОРГ-2), «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров» (форма № ТОРГ-3) либо специализированные акты соответствующих транспортных организаций [9, 14].

Для учёта расчёта по претензиям Планом счетов предусмотрен отдельный субсчёт 76−2, который открывается к счёту 76 «Расчёты с разными дебиторами и кредиторами». На выделенном субсчёте аналитический учёт ведётся по каждому дебитору и отдельным претензиям [13].

Бухгалтерские записи, отражающие расчёты по претензиям, представлены в таблице 6.

Таблица 6 — Бухгалтерские записи, отражающие расчёты по претензиям.

№. | Содержание операции. | Дебет. | Кредит. | Первичный документ. |

Принят к учёту товар | «Товары». | 60 «Расчёты с поставщ. и подрядч.». | Договор купли-продажи, Отгрузочные документы поставщика,. Акт о приёмке товаров. | |

Отражен НДС, предъявленный поставщиком товара. | «НДС». | 60 «Расчёты с поставщ. и подрядч.». | Счёт-фактура. | |

Отражена оплата товара. | 60 «Расчёты с поставщ. и подрядч.». | «Расчётные счета». | Выписка банка по расчётному счёту. | |

Отражен возврат некачественного товара. | 76.02. «Расчёты по претензиям». | «Товары». | Акт о возврате товаров. | |

Восстановлен НДС по. возвращенному товару. | 76.02 «Расчёты по претензиям». | 68 «Расчёты по налогам и сборам». | Счёт-фактура. | |

Возвращены поставщиком. денежные средства, уплаченные за бракованный товар | «Расчётные счета». | 76.02. «Расчёты по претензиям». | Выписка банка по расчётному счёту. |

Если товар был оприходован, а сумма НДС принята к вычету, то при предъявлении претензии поставщику, сумму НДС следует восстановить.

При погашении кредиторской задолженности уменьшается валюта баланса с одновременным уменьшением, как суммы задолженности, так и размера имущества организации.