Теория структуры капитала

Определенные инвесторы могут предпочитать дивиденды вместо прироста капитала. Выплата дивидендов может разрешить существующие у них сомнения относительно прибыльности компании. Дивиденды выплачиваются на текущей основе, тогда как перспектива реализации прироста капитала относиться к будущему. Таким образом, акционеры компании, выплачивающей дивиденды, разрешают свои возможные сомнения раньше, чем… Читать ещё >

Теория структуры капитала (реферат, курсовая, диплом, контрольная)

1. Сущность теории о капитале.

Существует 2 определения капитала:

- 1. Это сумма акционерного капитала, эмиссионного дохода и нераспределенной прибыли. Ее величина рассчитывается как разность между стоимостью активов фирмы и ее кредиторской задолженности.

- 2. Это все долгосрочные источники средств

Кроме того, капитал часто используют и для характеристики активов капитала, разделяя их на основной (долгосрочные активы, в том числе незавершенное строительство) и оборотный (все оборотные средства предприятия) капитал.

Капитал предприятия формируется за счет различных финансовых источников, как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженное в % к величине капитала, представляет собой цену (стоимость капитала фирмы).

Стоимость капитала характеризует уровень рентабельности инвестиционного капитала для необходимого обеспечения рыночной стоимости предприятия. Максимизация рыночной стоимости предприятия достигается за счет минимизации стоимости используемых источников. Показатель стоимости капитала используется в процессе оценки эффективности инвестиционных проектов и инвестиционного портфеля предприятия в целом.

2. Средневзвешенная и предельная стоимость капитала.

Показатель, характеризующий относительный уровень общей суммы расходов на поддержание оптимальной структуры капитала, характеризующий стоимость капитала, авансированного в деятельность компании, носит название средневзвешенной суммы капитала (WASS). Учитывает посленалоговую стоимость долговых обязательств (левередж) и собственных средств, которые используются компанией и представляют собой взвешенное среднее, отражающее доли того и другого.

WACC = rd (1 — Т) + re, где.

re — рыночная требуемая норма прибыли по акциям компании,.

rd — рыночная требуемая норма прибыли по долговым обязательствам компании, Т — ставка налога на прибыль компании, Е — рыночная стоимость акционерного капитала компании,.

D — задолженность компании, А = D + Е — рыночная стоимость активов компании.

В качестве примера рассмотрим компанию, в отношении которой применяется ставка налога на прибыль в размере 30%, а требуемая норма доходности на акции составляет 16% и требуемая норма доходности на долговые обязательства — 12%. Если рыночная стоимость компании на 30% состоит из долговых обязательств и на 70% - из акций, то тогда WASS составляет:

WACC = 0,3 * 12% * (1 — 0,3) + 0,7 * 16% = 13,72%.

Средневзвешенная стоимость капитала при существующей структуре источников — это оценка по данным истекших периодов. Поэтому стоимость отдельных источников средств, как и структура капитала, постоянно меняется, находясь под влиянием многих факторов (расширение объемов новых инвестиций, как за счет собственных средств, так и за счет привлеченных).

Исходя из этого, вводится понятие предельной (маржинальной) стоимости капитала, рассчитываемой на основе прогнозных значений расходов, которые компания будет вынуждена понести для наращивания объема инвестиций, при сложившихся условиях фондового рынка. Например, компания планирует участие в крупном инвестиционном проекте, для реализации которого потребуются дополнительные источники финансирования, которые можно получить лишь на фондовом рынке.

Стоимость капитала (предельная) может существенно отличатся от текущей (затраты на привлечение 100 работников — 50 долларов, 1000 человек — 40 долларов на человека).

4. Оптимизация структуры капитала.

Теория структуры капитала, которая предполагает существование оптимальной структуры капитала и потенциальная способность руководства фирмы повысить совокупность стоимости компании с помощью разумного использования финансового рычага, называется традиционным подходом. Традиционный подход к структуре капитала и ее оценки предполагает наличие оптимальной структуры капитала.

Этот подход основан на том, что фирма может по началу снизить стоимость капитала и повысить свою совокупную стоимость путем увеличения финансового рычага.

Таким образом, традиционный подход к структуре капитала предполагает, что стоимость капитала зависит от структуры капитала фирмы.

Существует и другой подход (теория Модеьяне-Миллера), который предполагает, что существует оптимальная структура капитала, минимизирующая значение WASS, а значит максимизирующая рыночную стоимость фирмы.

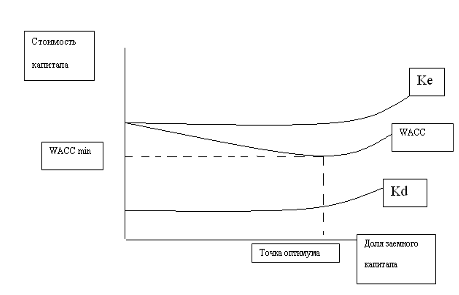

Средневзвешенная стоимость капитала зависит от стоимости его составляющих, подразделенных на 2 вида, собственный и заемный капитал, при этом стоимость их не меняется.

Поскольку, как отмечалось выше, стоимость заемного капитала (Kd) в среднем ниже, чем стоимость собственного капитала (Ke), существует структура капитала, называемая оптимальной, при которой показатель WACC имеет минимальное значение, а, следовательно, рыночная стоимость фирмы будет максимальной.

Рис. 1 Традиционный взгляд на зависимость стоимость и структуры капитала

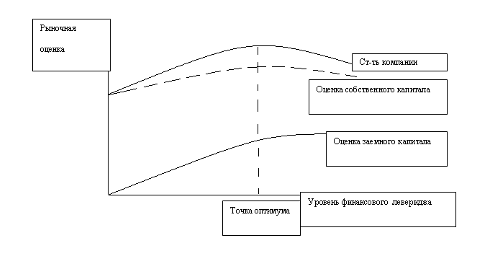

Рис 2. Традиционный взгляд на зависимость рыночной стоимости фирмы и структуры ее источников.

4. Требуемые ставки доходности и стоимости капитала.

Чем больше риск, тем выше доходность, которую участники финансовых рынков рассчитывают получить от конкретного вложения капитала связью между вложением капитала и оценкой активов является требуемая ставка доходности. С помощью ее можно определить стоит ли принимать тот или иной инвестиционный проект.

Минимально приемлемой ставкой доходности инвестиционного проекта, должна быть такая ставка, которая оставит неизменной рыночную цену обыкновенных акций компании.

Если доходность какого-либо проекта превышает величину, которую требуют финансовые рынки, то этот проект приносит избыточную доходность, то есть создается стоимость компании.

Для создания стоимости компании, то есть повышения ее рыночной стоимости, необходимо привлекать отрасли и определить конкурентное преимущество.

Использование общей стоимости капитала фирмы в качестве критерия приемлемости (минимальной ставки доходности, которая требуется для одобрения инвестиционного проекта) инвестиционных решений возможно только при определенных условиях:

- 1. текущим проектам фирмы должна быть присуща одинаковая степень риска;

- 2. рассматриваемые инвестиционные проекты должны иметь одинаковый характер.

Если инвестиционные предложения различаются степенью риска, требуемая ставка доходности не подходит в качестве единственного критерия приемлемости. Используя единственное значение минимальной ставки доходности, можно избежать вычисления отдельных ставок доходности для каждого инвестиционного проекта. При всем этом необходимо учитывать такие показатели и определения как: стоимость капитала (требуемые поставщиками капитала ставка доходности для различных видов финансирования бизнеса), стоимость собственного капитала (требуемая владельцами обыкновенная ставка доходности по их инвестициям в акции компании), стоимость долга (требуемая ставка доходности по инвестициям кредиторов компании), стоимость привилегированных акций (требуемая владельцами привилегированных акций компании ставка доходности по их инвестициям в акции компании).

- 5. Методы расчета оптимальной структуры капитала.

- 6. Влияние структуры капитала на риск и стоимость фирмы.

Структура капитала оказывает влияние на риск вложения инвестиций и стоимость фирмы.

Метод отбора инвестиций, основанный на использовании ставки дисконтирования с поправкой на риск RADR предусматривает корректировку требуемой доходности (или ставки дисконтирования) в сторону увеличения, уменьшения от стоимости капитала фирмы в целом для проектов или групп, риск которых оказывается больше или меньше среднего риска.

Практическим способом оценивания рисковых инвестиций является анализ ожидаемого значения доходности и стандартного отклонения и распределения вероятности возможных величин доходности для инвестиционного предложения и принятия соответствующего решения на основе этой информации.

Платежеспособность фирмы зависит от ее суммарного риска. Когда банкротство становится реальным, руководство может интересовать предельное влияние инвестиционного проекта на суммарный риск фирмы. Анализируя ожидаемую доходность и риск различных комбинаций уже существующих проектов и рассматриваемых инвестиционных предложений, руководство может выбирать наилучшую комбинацию, полагаясь на принцип доминирования.

7. Затраты при различных методах финансирования.

Рычагом называется использование расходов компании постоянного размера с целью усилить (как бы за счет рычага) доходность компании Операционный рычаг образуется за счет постоянных операционных затрат, связанных с производством товаров, тогда как финансовый рычаг создается за счет наличия постоянных издержек финансирования (в частности процентов по облигациям). Оба типа рычага оказывают влияние на уровень и изменчивость посленалоговой прибыли фирмы и, следовательно, на суммарный риск и доходность фирмы.

Взаимосвязь между совокупными операционными издержками и совокупным доходом можно изучать с помощью графика безубыточности, который отражает взаимосвязь между совокупным доходом, совокупными операционными издержками и операционной прибылью при различных уровнях производства и продаж.

Точка безубыточности представляет собой объем продаж, который требуется для того, чтобы уровнять совокупный доход и совокупные издержки. Этот объем продаж можно указывать в количестве единиц проданной продукции или денежном выражении.

Сила операционного рычага представляет собой лишь одну составляющую суммарного делового риска фирмы. Другими важными факторами, сказывающимися на уровне делового риска фирмы, являются изменчивость (или неопределенность) объемов продажи продукции и производственных затрат. Сила операционного «рычага» фирмы усиливает влияние всех остальных факторов на изменчивость операционной прибыли.

Финансовый рычаг представляет собой последний из двух этапов процесса «усиления» прибыли. На первом этапе за счет операционного рычага фирмы происходит пропорционально больший прирост прибыли по сравнению с приростом объема продаж. На втором этапе можно воспользоваться финансовым рычагом для дальнейшего усиления влияния любых итоговых изменений операционной прибыли на изменения величины прибыли на одну акцию.

8. Агентские затраты и издержки банкротства.

Если существует возможность банкротства и если административные и прочие издержки, связанные с банкротством, оказываются значительными, фирма, применяющая долговое финансирование, может быть менее привлекательна для инвесторов, чем фирма, не использующая финансовый рычаг. Когда речь идет о идеальных рынках капитала, издержки, связанные с банкротством, предполагаются равными нулю. Если фирма становится банкротом, то предполагается, что ее активы можно продать по их экономической стоимости (ликвидационные и юридические расходы на этот случай не предусматриваются). Доходы от продажи распределяются в соответствии с приоритетами предъявляемых исков по активам. Однако, если рынки капитала не являются идеальными, возможно появление административных расходов и ликвидация активов может осуществляться по цене ниже их экономической стоимости.

В случае банкротства, владельцы ценных бумаг в целом получают меньше, чем они могли бы получить в отсутствие издержек, связанных с банкротством. В той мере, в какой фирма, использующая «рычаг», имеет большую вероятность банкротства, чем фирма без «рычага», она оказывается менее привлекательной для инвестиций (при прочих равных условиях). Вероятность банкротства не является линейной функцией соотношения «долг/собственный капитал»: после перехода определенного порогового значения она начинает увеличиваться с повышенной скоростью. В результате ожидаемые затраты в связи с банкротством также возрастают ускоренными темпами и сказываются соответствующим отрицательным образом на стоимости фирмы.

9. Затраты при различных методах финансирования.

С помощью экономической добавленной стоимости (EVA) можно анализировать действительные результаты деятельности компании.

Экономическая добавленная стоимость — посленалоговая прибыль от операций минус общая годовая стоимость капитала компании.

Например, активы компании состоят из инвестиций с рыночной стоимостью J, создающих годовую прибыль от операций, которая обозначается как EBJT.

Средневзвешенная стоимость капитала есть WACC, а ставка налога на прибыль компании — T.

EVA = EBJT (1 — Т) — WACC * 1.

Например, фирма имеет посленалоговую прибыль от операций 1,139 млн. долларов, в структуре капитала 67% составляют акции и 33% - долговые обязательства, при этом их посленалоговая стоимость составляет 14,3 и 5,2% соответственно:

WACC = 0,33 * 5,2% + 0,67 * 14,3% = 11,3%,.

Активы имели рыночную стоимость в 8 млрд. долларов, поэтому на тот год стоимость капитала составила 8 * 0,113.

EVA = 1,139 — 0,113 * 8000 = 235 млн. долларов.

10. Сущность дивидендов, факторы, влияющие на дивидендную политику.

Дивиденды — денежный доход акционеров, который говорит о том, что коммерческая организация, в акции которых они вложили деньги, работает успешно.

Распределение прибыли делиться на 2 части: часть выплачивается в виде дивидендов, оставшаяся часть реинвестируется в активы компании Факторы, влияющие на дивидендную политику:

- 1. Ограничения правового характера, так как собственный капитал фирмы состоит из 3 крупных элементов:

- — акционерный капитал;

- — эмиссионный доход;

- — нераспределенная прибыль.

В большинстве стран законом разрешена одна из 2 схем — на выплату дивидендов может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых лет), либо прибыль и эмиссионный доход.

- 2. Ограничения контрактного характера, то есть величина выплачиваемых дивидендов регулируется специальными контрактами.

- 3. Ограничения в связи с недостаточной ликвидностью, то есть у фирмы на расчетном счете должны быть денежные средства или денежные эквиваленты.

- 4. Ограничения в связи с расширением производства.

- 5. Ограничения в связи с интересами акционеров, то есть определяя оптимальный размер дивидендов директорат фирмы и акционеры должны оценивать как величина дивиденда может повлиять на стоимость компании в целом.

- 6. Ограничения рекламно-информационного характера. Сбои и выплате дивидендов могут привести к понижению рыночной цены акций.

- 11. Теории предпочтительности дивидендов.

Определенные инвесторы могут предпочитать дивиденды вместо прироста капитала. Выплата дивидендов может разрешить существующие у них сомнения относительно прибыльности компании. Дивиденды выплачиваются на текущей основе, тогда как перспектива реализации прироста капитала относиться к будущему. Таким образом, акционеры компании, выплачивающей дивиденды, разрешают свои возможные сомнения раньше, чем те, кто инвестирует капитал в компанию, не выплачивающей дивиденды. Чем больше желание акционеров убедиться в прибыльности компании, тем больше они могут быть готовы заплатить за акции, обещающие более высокие дивиденды (при прочих равных условиях).

12. Оптимизация дивидендных выплат.

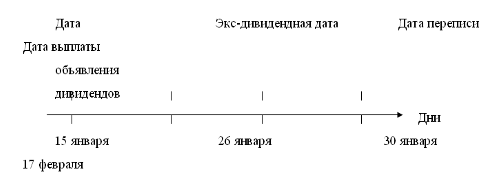

Согласно действующим нормативным документам дивидендом является часть чистой прибыли акционерного общества, распределяемая среди акционеров пропорционально числу акций, находящихся в их распоряжении. Дивиденд может выплачиваться с определенной периодичностью, что регулируется национальным законодательством. Применяется в большинстве стран процедура выплаты дивидендов стандартна и проходит в несколько этапов.

Дата объявления дивидендов — это день, когда совет директоров принимает решение (объявляет) о выплате дивидендов, их размере, датах переписи и выплаты. Многие компании публикуют эту информацию в финансовой прессе. Дата переписи — день регистрации акционеров, имеющих право на получение объявленных дивидендов. Необходимость в такой регистрации определяется тем, что состав акционеров постоянно меняется в виду обращения акций на рынке ценных бумаг. Дата переписи обычно назначается за 2 недели до дня выплаты дивидендов. Для того, чтобы установит, кто имеет право на дивиденды, назначается экс-дивидендная дата. Экс-дивидендная дата назначается обычно за 4 деловых дня до момента дивидендной переписи. Дата выплаты — день, когда производится рассылка чеков акционерам или когда они могут получить дивиденды непосредственно. причины и основные понятия реструктуризации и банкротства.