Деятельность ЗАО «ВТБ 24»: общая характеристика и трудовые ресурсы

Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе… Читать ещё >

Деятельность ЗАО «ВТБ 24»: общая характеристика и трудовые ресурсы (реферат, курсовая, диплом, контрольная)

Общая характеристика ЗАО «ВТБ 24»

Миссия, цель и задачи Банка ЗАО «ВТБ24».

Миссия Банка ВТБ24 — предоставление финансовых услуг международного уровня, чтобы сделать более обеспеченным будущее наших клиентов, акционеров и общества в целом.

Основной целью деятельности Банка является получение прибыли при осуществлении банковских операций.

Ключевыми задачами ВТБ24 являются:

- — сохранение тенденции опережающего рынок роста кредитного и депозитного портфеля;

- — обеспечение качества кредитного портфеля как в части управления просроченной задолженностью и ее сбором, так и в части адаптации кредитных процедур к негативным рыночным факторам;

- — повышение эффективности управления затратами;

- — оптимизация существующей сети продаж;

- — модернизация ключевых банковских систем;

- — совершенствование клиентского обслуживания;

- — модернизация ключевых банковских систем;

- — развитие региональной сети.

Девиз «Надёжный банк с государственным подходом».

История создания банка ЗАО «ВТБ24».

Официальной датой рождения ВТБ 24 принято считать 1 августа 2005 года, когда в группе ВТБ был создан специальный розничный Банк — ЗАО Внешторгбанк Розничные услуги, в обиходе сразу принявший название ВТБ РУ. Создан банк был на базе ЗАО «КБ «Гута-банк», контрольный пакет акций (85,81%) которого был приобретён ВТБ в 2004 году.

12 июля 2005 года главой банка был назначен бывший в 1997;1999 годах министром финансов России Михаил Задорнов, а 18 октября 2006 года был запущен процесс ребрендинга группы ВТБ — переход на новый бренд всех банков, входящих в эту группу. ВТБ 24 являлся самым масштабным проектом в группе ВТБ.

Банк ВТБ24 входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса. Банк ВТБ24 (ЗАО) — один из крупнейших финансовых институтов России, отвечающий за розничное направление банковской группы ВТБ. Почти 99% акций контролирует Банк ВТБ (ОАО).

Организационная структура ЗАО «ВТБ» 24.

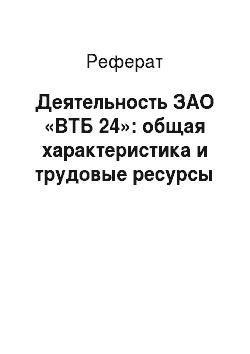

Коллектив банка придерживается ценностей и принципов международной финансовой группы ВТБ. Одна из главных задач группы — поддержание и совершенствование развитой финансовой системы России. Сеть банка формируют 500 филиалов и дополнительных офисов в 69 регионах страны. Организационная структура офисов ЗАО «ВТБ 24» стандартная, она приведена на рисунке 1 [3].

Рисунок 1 — Организационная структура офиса ЗАО «ВТБ 24».

Как видно из рисунка 1, организационная структура ЗАО «ВТБ 24» может быть охарактеризована как функциональная. Руководство работой анализируемого отделения банка возложено на Управляющего банком, который имеет Первого заместителя и двух заместителей.

Группа развития бизнеса осуществляет сбор, обобщение, систематизацию и координацию работ по обслуживанию всех клиентов банка (юридических и физических лиц). Данное подразделение осуществляет разработку розничных и корпоративных продуктов.

Казначейство обеспечивает дилинг, осуществляет привлечение ресурсов, проводит аналитическую работу по операциям банка с ценными бумагами, обобщает и анализирует информацию по осуществленным операциям, проводит операции, связанные с покупкой, продажей, хранением ценных бумаг.

Задачей Операционного управления ЗАО «ВТБ 24» (ОПЕРУ) является ведение счетов отделений и обеспечение проведения всех расчетных операций, в т. ч. внутрибанковских. Данное подразделение осуществляет следующие функции: — обслуживание клиентов;

- — расчеты и обработка платежей;

- — валютный контроль.

Кредитное управление осуществляет анализ кредитных рисков, оформление кредитных операций, мониторинг кредитных рисков, проводит документарные операции, обеспечивает оформление и мониторинг залогов.

Отдел финансового контроля и бюджетирования организует финансовый контроль и проведение аудиторских проверок, осуществляет бюджетирование и финансовое планирование.

Отдел бухгалтерского учета и отчетности офиса обеспечивает контроль за использованием собственных и привлеченных ресурсов и управление ими, контроль за состоянием, наличием и движением имущества банка, обеспечение полной достоверной и своевременной информации о состоянии расчетов с контрагентами, ценных бумаг, финансовых обязательств, финансовых результатов банка и резервов.

Отдел финансового мониторинга выполняет функции сбора и обобщения экономической информации в целом по отделению банка, оценки выполнения всех экономических нормативов деятельности отделения; анализа финансово-хозяйственной деятельности; выявляет причины, оказывающие влияние на прибыль и определяет направления ее увеличения; анализирует эффективность совершенных операций и оказанных услуг физическим и юридическим лицам.

Кредитное управление генерирует и анализирует информацию о выданных кредитах в целом по отделению, изучает кредитные заявки и производит выдачу кредитов по решению Кредитного комитета, осуществляет контроль за использованием и возвратом кредитов.

Группа поддержки бизнеса осуществляет поддержку работы всех подразделений банка. Юридический отдел обеспечивает правовое обеспечение деятельности ЗАО «ВТБ 24» в целом и каждого дополнительного офиса.

Служба безопасности осуществляет предотвращение случаев мошенничества с кредитными, финансовыми, платежными документами, защиту информации, выполняет охранные и контрольные функции.

Отдел информационных технологий:

- — обеспечивает оперативное пользование необходимой информацией, связанной с деятельностью банка;

- — поддерживает компьютерную технику банка в рабочем состоянии, обеспечивает их бережное использование;

- — осуществляет мероприятия по совершенствованию и приведению в соответствие с международными стандартами программного обеспечения банка;

- — контролирует проводимые операции и обеспечивает их безопасность;

- — поддерживает в рабочем состоянии электронную связь банка с Центральным банком РФ и контролирует обмен информацией.

Административно — хозяйственный отдел обеспечивает решение хозяйственных вопросов и товарно-материального обеспечения офисов, проводит договорную работу.

Отдел кадров организует подбор, подготовку, расстановку и повышение квалификации работников, совместно с начальниками отделов и руководителями групп добивается добросовестного отношения работников к своим обязанностям, соблюдения ими трудовой дисциплины и трудового законодательства.

Направления и виды деятельности банка «ВТБ"24.

Приоритетными направлениями деятельности ВТБ24 являются предложение широкого спектра банковских розничных продуктов и услуг населению и субъектам малого предпринимательства, а также обеспечение высокого уровня клиентского сервиса.

ВТБ24 предоставляет все виды банковских услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы.

Банк может осуществлять следующие банковские операции:

- — привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

- — размещать указанные в предыдущем абзаце настоящего пункта привлеченные средства от своего имени и за свой счет;

- — открывать и вести банковские счета физических и юридических лиц;

- — осуществлять расчеты по поручению физических и юридических лиц, в том числе, банков-корреспондентов, по их банковским счетам;

- — инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

- — покупать и продавать иностранную валюту в наличной и безналичной формах;

- — привлекать во вклады и размещать драгоценные металлы;

- — выдавать банковские гарантии;

- — осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк помимо перечисленных выше банковских операций вправе осуществлять следующие сделки:

- — выдавать поручительства за третьих лиц, предусматривающие исполнение обязательств в дeнeжной форме;

- — приобретать права требования от третьих лиц исполнения обязательств в денежной форме;

- — осуществлять доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- — осуществлять операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством;

- — предоставлять в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

- — приобретать, продавать или иным образом отчуждать акции и доли в уставных капиталах юридических лиц;

- — осуществлять лизинговые операции;

- — оказывать консультационные и информационные услуги.

Банк вправе осуществлять иные сделки в соответствии с законодательством. Банковские операции и иные сделки осуществляются Банком как в рублях, так и в иностранной валюте.

Банк не вправе заниматься производственной, торговой и страховой деятельностью.

Указанные ограничения не распространяются на заключение договоров, являющихся производными финансовыми инструментами.

И предусматривающих либо обязанность одной стороны договора передать другой стороне товар, либо обязанность одной стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать товар, если обязательство по поставке будет прекращено без исполнения в натуре.

Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Стратегия развития группы ВТБ.

26 мая 2010 года Наблюдательный совет ОАО Банк ВТБ принял решение об утверждении новой стратегии развития Группы ВТБ на 2010;2013 годы. Новая стратегия ВТБ — стратегия эффективного роста, предполагающая существенное увеличение доходов на фоне качественного улучшения их структуры и повышения эффективности бизнеса. В отличие от предыдущего этапа, когда основной задачей было агрессивное наращивание объемов бизнеса и доли рынка, сейчас приоритетом является повышение эффективности, достижение целевого возврата на капитал, рост капитализации Группы.

Ключевые цели Группы ВТБ на конец 2013 года — рост прибыли более чем в 2 раза по сравнению с планом на 2010 год; ROE не менее 15% по Группе в целом и более 20% для высокомаржинальных видов бизнеса; существенный рост рыночной капитализации; качественное изменение структуры доходов и повышение устойчивости финансовых результатов Группы.

Группа планирует продолжить политику диверсификации бизнеса, в результате которой будет создано несколько опорных бизнес-направлений, имеющих значимый вес в прибыли Группы: корпоративный, инвестиционный и розничный бизнес, зарубежная сеть. При этом вырастет доля высокомаржинальных бизнесов, таких, как розничный и инвестиционный. Также увеличится доля комиссионных доходов в общем операционном доходе Группы. Улучшится структура фондирования, снизится концентрация бизнеса.

Для каждого направления бизнеса в рамках новой стратегии определены специфические цели.

Приоритетными задачами в корпоративном бизнесе являются:

- — развитие сильного транзакционного банкинга и превращение банка ВТБ в основной расчетный банк для своих клиентов;

- — создание корпоративно-инвестиционного банка; рост доли ВТБ в обслуживании крупных клиентов за счет кросс-продаж инвестиционных продуктов;

- — увеличение числа активных клиентов нижнего подсегмента крупного и сегмента среднего бизнеса;

- — создание лучших на рынке команд в приоритетных отраслях.

Ключевыми приоритетами в части инвестиционного бизнеса являются:

— построение платформы продаж ИБ-услуг для ключевых клиентских сегментов Группы; значительный рост доходов; сохранение позиций не ниже Топ-3 по основным продуктам.

Ключевая цель в розничном бизнесе — существенный рост прибыли за счет продолжения динамичного развития бизнеса и повышение его эффективности, а также увеличение доли рынка и доли розничного бизнеса в портфеле Группы. В рамках развития розничного бизнеса Группа ставит перед собой следующие задачи:

- — дальнейшее развитие сети и альтернативных каналов продаж и обслуживания;

- — переход к сегментно-ориентированному подходу в обслуживании клиентов;

- — повышение качества обслуживания;

- — использование опыта и технологий ВТБ 24 (ЗАО) для развития розницы в странах СНГ.

Стратегия развития дочерних финансовых компаний на 2010;2013гг. предполагает построение эффективных, диверсифицированных и рентабельных бизнесов, достижение и укрепление компаниями позиций в соответствующих сегментах за счет развития продуктового предложения, диверсификации отраслевых и клиентских сегментов, развития региональной сети и других каналов продаж.