Учет операций в иностранной валюте.

Курсовые разницы

При наличии иностранной валюты в кассе организации может изменяться курс валюты и возникает необходимость пересчета валюты по изменившемуся курсу с определением курсовой разницы. Отражение курсовой разницы можно оформить бухгалтерской справкой. В случаях роста курса валюты кассир на основании бухгалтерской справки делает запись в кассовой книге в графе «Приход», а при падении курса — в графе… Читать ещё >

Учет операций в иностранной валюте. Курсовые разницы (реферат, курсовая, диплом, контрольная)

Бухгалтерский учет валютных операций и валютных ценностей ведется в основном в той же системе счетов, что и учет в рублях. Но активы и обязательства в иностранной валюте необходимо отражать обособленно на специальных субсчетах, открываемых к синтетическим счетам. Некоторую особенность имеет учетное отражение денежных средств в иностранной валюте.

Организации обязаны хранить свободные денежные средства в иностранных валютах на счетах в учреждениях банков, имеющих лицензии Центрального банка Российской Федерации на проведение валютных операций. Практически все валютные операции осуществляются через валютные счета. Обычно банки открывают счета по отдельным видам иностранных валют (доллары США, немецкие марки).

Для открытия валютного счета организация должна представить в банк документы, аналогичные тем, что и при открытии расчетного счета. После проверки всех представленных документов банк оформляет распоряжение на открытие валютного счета, и между банком и организацией заключается договор на расчетно-кассовое обслуживание.

Организации могут открывать валютные счета и в иностранных банках за границей, но проведение по ним операций требует предварительного разрешения Центрального Банка Российской Федерации.

Каждый валютный счет обычно ведется в одной иностранной валюте, выбранной самой организацией при его открытии. При списании или зачислении на счет валюты, отличной от избранной для счета, банк самостоятельно производит конверсию (согласно условиям, указанным в договоре организации с банком). Конверсия одной валюты в другую производится по действующему на день совершения операции курсу международного валютного рынка. Возникающие курсовые разницы покрываются за счет клиента — владельца счета.

За открытие валютного счета и проведение операций по нему организация платит комиссионное вознаграждение банку в валюте. Кроме того, банк может списывать с валютного счета организации суммы фактически произведенных расходов в связи с совершением валютных операций (оплата почтово-телеграфных расходов, комиссионные вознаграждения зарубежных банков). Один раз в квартал банк начисляет и проценты по валютным счетам (процентные ставки оговариваются в договоре).

Для учета операций по валютному счету используется активный синтетический счет 52 «Валютные счета». По дебету этого счета отражается остаток иностранной валюты на начало месяца, зачисления сумм в течение месяца и остаток неиспользованной валюты на конец месяца. По кредиту отражается списание валютных средств.

Записи операций на валютных счетах ведутся в валюте и в рублевом эквиваленте по курсу Центрального Банка Российской Федерации, действующему на дату зачисления (списания) средств. Основанием для отражения операций по этому счету служат выписки банка (с приложенными к ним расчетно-денежными документами). Если обнаруживаются ошибки в зачислении или списании сумм при проверке выписок банка, их отражают на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» .

К синтетическому счету 52 «Валютные счета» открывают отдельные субсчета: «Валютные счета внутри страны», «Валютные счета за рубежом» .

" Валютные счета внутри страны «и «Валютные счета за рубежом» — это текущие счета организации, которые используются для хранения и использования средств, остающихся после обязательной продажи валютной выручки и совершения иных экспортно-импортных операций.

Законодательством Российской Федерации предусмотрена обязательная и необязательная (свободная) продажа иностранной валюты.

Все организации-экспортеры на территории России обязаны продавать валютную выручку в установленном законодательством размере — 75% в течение семи дней со дня ее поступления на транзитный валютный счет. В сумму продаваемой валюты входят все поступления на счет организации, включая предварительную оплату и суммы авансов, за исключением полученных кредитов и начисленных по ним процентов; взносов в уставный капитал; доходов (дивидендов), полученных от участия в деятельности (капитале) других организаций; поступлений от продажи акций, облигаций, а также доходов по ним.

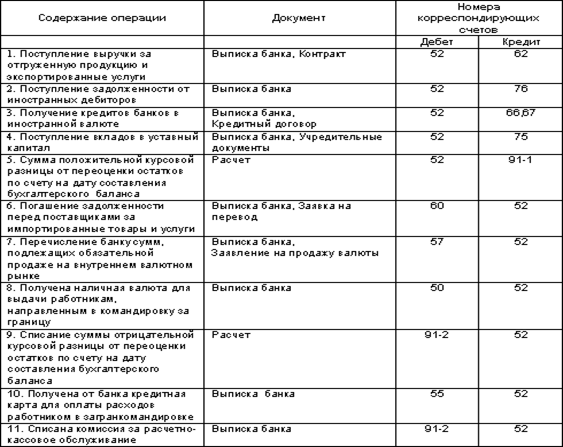

Основные проводки по счету 52 «Валютные счета» :

Необходимо иметь в виду, что до момента обязательной продажи валюты, организация может оплачивать с транзитного валютного счета транспортировку, страхование и экспедирование груза по территории иностранных государств и в международном транзитном сообщении; таможенные сборы и пошлины в иностранной валюте; комиссионные вознаграждения банку за осуществление платежей с транзитного валютного счета; комиссионные вознаграждения посредническим организациям по экспортному контракту.

Оставшиеся валютные средства (после обязательной продажи) перечисляются на текущий валютный счет и могут расходоваться на различные цели.

Для определения финансовых результатов (прибыли или убытка) от обязательной продажи валюты используется счет 91 «Прочие доходы и расходы». По дебету этого счета отражается стоимость иностранной валюты по курсу Центрального банка России на день продажи и комиссия банку, а по кредиту — показывается сумма в российской валюте, полученная за проданную иностранную валюту.

В бухгалтерском учете операции по обязательной продаже валюты отражаются следующим образом:

На основании выписки банка с транзитного валютного счета о поступлении выручки от иностранного покупателя:

Дебет счета 52 «Валютные счета «

Кредит счета 62 «Расчеты с покупателями и заказчиками» .

На основании выписки банка — перечисление валюты для продажи:

Дебет счета 57 «Переводы в пути»

Кредит счета 52 «Валютные счета» .

На основании расчета бухгалтерии списание рублевого эквивалента проданной валюты оформляется следующей проводкой:

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 57 «Переводы в пути» .

Зачисление рублевого эквивалента валютной выручки:

Дебет счета 51 «Расчетные счета»

Кредит счета 91 «Прочие доходы и расходы» .

Оплата комиссионных расходов, связанных с продажей валюты:

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 52 «Валютные счета» .

Выявление финансового результата от продажи валюты производится на счете 91 «Прочие доходы и расходы» .

Курсовые разницы по валютному счету и счету «Переводы в пути» определяются на этих счетах и относятся на счет 91 «Прочие доходы и расходы» .

Свободная продажа валютной выручки производится с текущих валютных счетов и отражается в системе бухгалтерского учета аналогичным порядком.

Но организации могут не только продавать, но и покупать иностранную, валюту; при покупке валюты в системе счетов бухгалтерского учета делаются следующие записи:

На сумму перечисленных денежных средств на приобретение валюты:

Дебет счета 57 «Переводы в пути»

Кредит счета 51 «Расчетные счета» .

На сумму купленной иностранной валюты:

Дебет счета 52 «Валютные счета», субсчет «Валютные счета внутри страны» или субсчет «Валютные счета за рубежом»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» .

На списание рублевого эквивалента купленной валюты:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 57 «Переводы в пути» .

Начисление комиссионного вознаграждения банку:

Дебет счета 26 «Общехозяйственные расходы», 44 «Расходы на продажу»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» .

Выявление финансового результата от покупки валюты на прибыль:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 91 «Прочие доходы и расходы» .

Выявление финансового результата от покупки валюты на убытки:

Дебет счета 91 «Прочие доходы и расходы» .

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

Организации могут получать наличные деньги с валютных счетов в банках. Для учета операций с наличной иностранной валютой создается специальная касса. Бухгалтерский учет кассовых операций в иностранной валюте ведется в общем порядке, установленном Центральным банком Российской Федерации. Материально ответственным лицом, ответственным за учетное отражение движения валюты, является кассир. С ним заключается договор о полной индивидуальной материальной ответственности. Кассам устанавливается лимит в иностранных валютах. Организации получают валютные средства для оплаты служебных командировочных расходов. Выплата и расходование валюты на другие цели запрещается (исключение из общего порядка предусмотрено только для туристических фирм).

Для учета операций с наличной иностранной валютой не открывают отдельную кассовую книгу, так как согласно порядку ведения кассовых операций в Российской Федерации каждая организация может вести только одну кассовую книгу.

Прием наличной валюты и ее выдача из кассы осуществляются по правильно оформленным приходным и расходным ордерам по видам валют. Учет движения валюты должен вестись в рублях на основании пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции. Датой совершения кассовых операций с иностранной валютой считается дата оприходования или выдачи денежных знаков из кассы организации.

Учет движения наличной валюты ведут в двух оценках — в валюте и в рублях. Определение курсовых разниц может производиться в течение месяца по мере изменения курса иностранных валют либо в общем порядке на даты поступления или выбытия валюты.

Отдельного бухгалтерского счета для учета поступления и расходования валюты не предусмотрено, поэтому к счету 50 «Касса» открывают самостоятельный субсчет «Касса в иностранной валюте» .

При наличии иностранной валюты в кассе организации может изменяться курс валюты и возникает необходимость пересчета валюты по изменившемуся курсу с определением курсовой разницы. Отражение курсовой разницы можно оформить бухгалтерской справкой. В случаях роста курса валюты кассир на основании бухгалтерской справки делает запись в кассовой книге в графе «Приход», а при падении курса — в графе «Расход» (бухгалтерские справки прикладываются к отчету кассира вместе с другими оправдательными документами). На счетах бухгалтерского учета эти операции отражаются следующим образом:

При росте курса валюты:

Дебет счета 50 «Касса», субсчет «Касса в иностранной валюте»

Кредит счета 91 «Прочие доходы и расходы» .

При падении курса валюты:

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 50 «Касса», субсчет «Касса в иностранной валюте» .

Но можно избежать отражения в бухгалтерском учете операций по пересчету валюты в кассовой книге. Такого отражения не будет, если выдавать валюту подотчетным лицам в день ее получения из банка и сдавать в банк в день ее возврата в кассу организации.

В связи с тем, что бухгалтерский учет в России ведется в едином денежном измерителе — рублях, возникает необходимость в пересчете конкретных сумм иностранной валюты в рубли при отражении в учете валютных операций, в результате которого возникают суммовые и курсовые разницы.

Суммовая разница образуется тогда, когда по условиям договора денежное обязательство одной стороны подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте (или в условных единицах). Таким образом, суммовые разницы связаны с рублевыми обязательствами, выраженными в иностранной валюте, а не с валютными обязательствами.

Суммовые разницы могут возникать, например, на счетах расчетов, где отражаются денежные обязательства в рублях на дату их возникновения и затем показывается фактическая сумма в рублях, полученная или уплаченная на день платежа. Появившаяся суммовая разница корректирует или стоимость полученного имущества, или стоимость полученных средств за проданную продукцию (работы, услуги).

Курсовая разница, согласно ПБУ 3/2000ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (в ред. Приказа Минфина РФ от 25.12.2007 № 147н)., представляет собой разницу между рублевой оценкой валютного актива или обязательства по курсу на дату расчета либо дату составления отчетности и рублевой оценкой его на дату принятия к бухгалтерскому учету в отчетном периоде или дату составления отчетности за предыдущий отчетный период. Таким образом, курсовые разницы возникают в связи с изменением официального курса за период между датой совершения хозяйственной операции и датой расчетов по ней.

В отличие от денежных средств и средств в расчетах, имущество организации, приобретенное за иностранную валюту, принимается к учету в оценке в рублях по курсу Центрального банка Российской Федерации, действующему на дату совершения операции, и в дальнейшем не переоценивается.

В бухгалтерском учете возникающие курсовые разницы относятся на финансовые результаты организации. Возникающие курсовые разницы относятся на счет 91 «Прочие доходы и расходы» в корреспонденции со счетами денежных средств или расчетов; положительные отражаются по кредиту этого счета, а отрицательные — по дебету.

Исключение из такого порядка составляют курсовые разницы, возникающие при учете операций, связанных с формированием уставного капитала. Под курсовой разницей, связанной с такими операциями, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный капитал, оцененному в учредительных документах в иностранной валюте на дату подписания этих документов, и рублевой оценкой этой задолженности на дату поступления сумм вкладов.