Анализ состава и структуры оборотного капитала

Несмотря на то, что стандарты ИСО 9000 периодически пересматриваются, и что, как кажется на первый взгляд, достаточно позаимствовать из стандартов рекомендуемые элементы, делегировать полномочия по выполнению конкретным подразделениям конкретных нормативов и документов и получить готовность системы к работе, — этого явно недостаточно. Необходим механизм приведения в действие инструментов. Каждая… Читать ещё >

Анализ состава и структуры оборотного капитала (реферат, курсовая, диплом, контрольная)

Таблица 4 Основные технико-экономические показатели деятельности ООО «Кондитерская фабрика «Богородская» за 2008;2010 гг.

Показатели. | |||||||

Значение. | Абсолютное отклонение. | Темп роста, %. | Значение. | Абсолютное отклонение. | Темп роста, %. | ||

Выручка от реализации, тыс. руб. | 108,77. | 125,99. | |||||

Себестоимость реализованной продукции, тыс. руб. | 75,46. | 149,48. | |||||

Прибыль от реализации, тыс. руб. | 430,20. | 97,62. | |||||

Чистая прибыль, тыс. руб. | 90,00. | 147,62. | |||||

Среднегодовая стоимость основных средств, тыс. руб. | 15 405,5. | 1271,5. | 108,25. | 82,31. | |||

Среднегодовая стоимость оборотных средств, тыс. руб. | 49 999,5. | 56 042,5. | 112,09. | 9850,5. | 117,58. | ||

Среднесписочная численность работников, чел. | 96,77. | 110,00. | |||||

Фонд оплаты труда (годовой), тыс. руб. | 103,01. | 115,78. |

Анализ основных технико-экономических показателей по предприятию показывает, что выручка от реализации изготовляемой продукции возросла с 44 145 тыс. руб. до 48 016 тыс. руб. в 2009 году, с 48 016 тыс. руб. до 60 496 тыс. руб. в 2010 году. Росту выручки в 2009 году поспособствовал рост цен на продукцию, а в 2010 году способствовало снижение объемов реализации продукции.

Рис. 2. Изменение выручки и себестоимости ООО «Кондитерская фабрика «Богородская» за 2007;2009 гг.

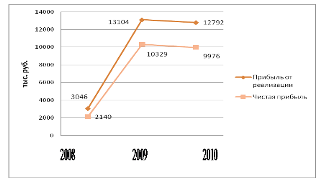

Прибыль от реализации продукции увеличилась с 3046 тыс. руб. до 13 104 тыс. руб. в 2009 году из-за снижения себестоимости с 33 675 тыс. руб. до 25 412 тыс. руб. В 2010 году она уменьшилась с 13 104 тыс. руб. до 12 792 тыс. руб. за счет роста себестоимости. В свою очередь, рост себестоимости реализованной продукции произошел из-за появления забракованной продукции, снижения качества продукции.

Чистая прибыль увеличилась с 2140 тыс. руб. до 10 329 тыс. руб. в 2009 году, т.к. произошло увеличение валовой прибыли. Однако в 2010 году чистая прибыль достигла отметки 9976 тыс. руб. за счет увеличения управленческих расходов и снижения валовой прибыли.

Рис. 3. Даные прибыли от реализации и чистой прибыли ООО «Кондитерская фабрика «Богородская» за 2007;2009гг.

Среднегодовая стоимость основных средств за 2008 год составила 15 405,5 тыс. руб., в 2009 году произошло увеличение на 1271,5 тыс. руб. (16 677 тыс. руб.), а в 2010 году произошло снижение на 2950 тыс. руб. (13 727 тыс. руб.). Это произошло по причине износа оборудования при их переоценке, а также из-за роста нормы амортизации.

Среднегодовая стоимость оборотных средств за 2009 год увеличилась на 6043 тыс. руб. с 49 999,5 тыс. руб. до 56 042,5 тыс. руб. На это повлияло увеличение дебиторской задолженности. В 2009 году среднегодовая стоимость оборотных средств достигла 65 893 тыс. руб., т.к. произошло увеличение объемов сырья и материалов.

Фонд оплаты труда в 2010 году увеличился на 22 500 тыс. руб. и составил 770 000 тыс. руб. из-за увеличения заработной платы работников. В 2010 году данный показатель вырос ещё на 121 500 тыс. руб. и достиг отметки 891 500 тыс. руб., т.к. произошло увеличение заработной платы и количества работников.

Таким образом, анализ основных экономических показателей позволяет сделать вывод о неустойчивом финансовом положении предприятия. Это, в свою очередь, вызывает необходимость поиска путей упрочения финансового состояния предприятия, и повышения уровня конкурентоспособности его продукции. Качество продукции, выпускаемой предприятием, связано с экономическими категориями. Например, с производительностью оно связано особой формой зависимости. Как экономическая категория, качество сопряжено и с эффективностью, и с конкурентоспособностью, и с прибылью, а следовательно, и с рентабельностью, с затратами, издержками и с себестоимостью, т. е. системно со всеми «качественно — категориальными и количественными показателями».

Стандарты качества и стандарты на качество сделались основой управления. Среди них особо известны стандарты серии ИСО-9000 версий ИСО-9001 и 9004. Менеджмент качества нового тысячелетия ориентирован на качество систем формирования, поддержания и сохранения качественных характеристик продукции или услуги.

Несмотря на то, что стандарты ИСО 9000 периодически пересматриваются, и что, как кажется на первый взгляд, достаточно позаимствовать из стандартов рекомендуемые элементы, делегировать полномочия по выполнению конкретным подразделениям конкретных нормативов и документов и получить готовность системы к работе, — этого явно недостаточно. Необходим механизм приведения в действие инструментов. Каждая отрасль, каждое предприятие, каждое производство требуют своих, свойственных только им критериев, параметров и показателей качества при полном соблюдении правил концептуальной модели управления качеством как процессом, как непрерывной цепью логических взаимосвязанных управленческих функций.

Первым шагом для приведения в действие механизма управления качеством является самосертификация, — процесс, который позволяет выявить сильные и слабые стороны организации, а затем приступить к созданию действенной, продуманной и постоянно обновляющейся системы менеджмента качества.