Порядок выполнения работы

Разноска хозяйственных операций по счету 71 в учетный регистр № 7 производится на основании обработанных бухгалтером первичных документов по аналитическим счетам (подотчетным лицам). Каждому работнику по каждой выданной ему под отчет сумме в журнале-ордере должна отводиться одна строка и по мере предоставления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение… Читать ещё >

Порядок выполнения работы (реферат, курсовая, диплом, контрольная)

учетный регистр финансовый.

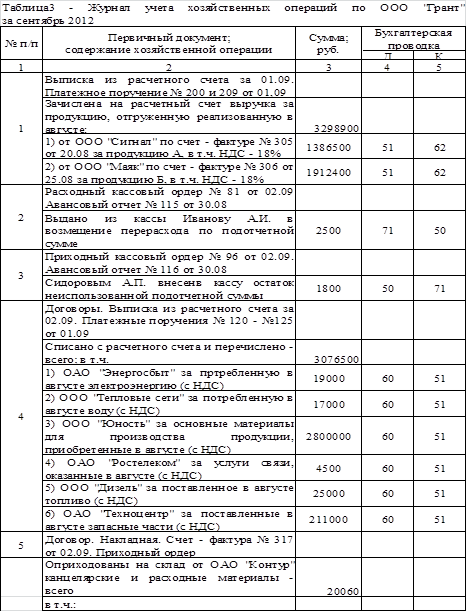

- 1. Подготовить журнал учета хозяйственных операций по предложенной в тал. 4 форме и заполнить его на основании табл. 3 соответствующего варианта.

- 2. Указать бухгалтерские проводки на все хозяйственные операции, зарегистрированные в журнале. При составлении бухгалтерских проводок:

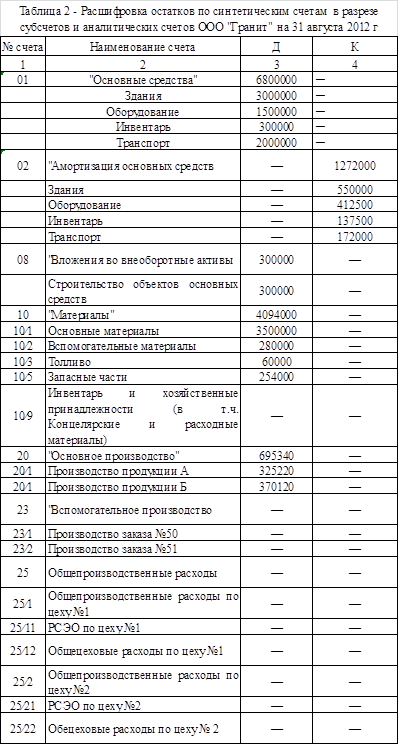

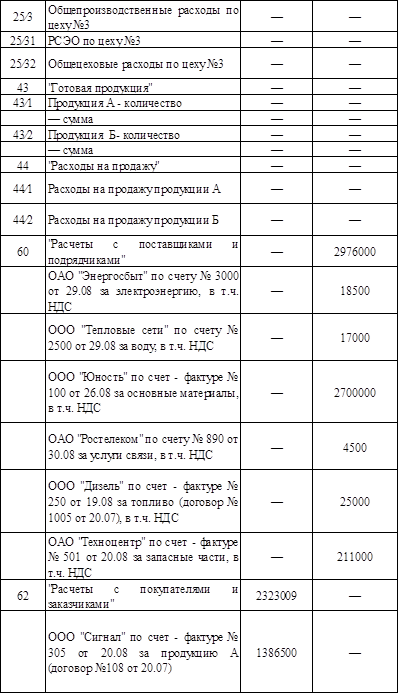

- — использовать нумерацию типовых синтетических счетов и предлагаемых в табл. 2 субсчетов;

- — учитывать все положения, предусмотренные учетной политикой ООО «Гранит».

- 3. По ходу выполнения контрольной работы при необходимости производить требуемые расчеты. Для упрощения все расчеты осуществлять в рублях (без копеек).

- 4. Подготовить бланки учетных регистров для каждого бухгалтерского счета, используя сведения для их построения, приведенные в табл. 5.

- 5. Открыть учетные регистры на каждый бухгалтерский счет, т. е. вписать в них начальные остатки на 1 сентября (из табл. 1 и табл. 2) в соответствии со своим вариантом. Для счетов, по которым в течение отчетного периода нет движения, отдельные учетные периоды можно не открывать.

- 6. Разнести хозяйственные операции в учетные регистры в соответствии с бухгалтерскими проводками, сохраняя и указывая номера операций согласно журналу их регистрации. При работе с учетными регистрами в процессе разноски хозяйственных операций необходимо учесть, что:

- — разноска хозяйственных операций по счетам 20, 23, 25, 26 в учетные регистры производится по статьям расходов;

- — разноска хозяйственных операций по счету 50 в учетный регистр № 1 (журнал-ордер и ведомость) производится по датам обработанных бухгалтером отчетов кассира (листов кассовой книги). Кассовые отчеты кассиром составляются ежедневно. Каждому отчету кассира (за каждую дату) в учетных регистрах по счету 50 должна отводиться одна строка. Поэтому суммы с одноименными корреспондирующими счетами каждого кассового отчета должны складываться и записываться в учетные регистры итогами;

- — разноска хозяйственных операций по счету 51 в учетный регистр № 2 (журнал-ордер и ведомость) производится по датам обработанных бухгалтером выписок по расчетному счету. Для каждой выписки (за определенную дату) в учетных регистрах по счету 51 должна отводиться одна строка. Поэтому суммы с одноименными корреспондирующими счетами каждой выписки должны складываться и записываться в учетные регистры итогами;

- — разноска хозяйственных операций по счету 60 в учетный регистр № 6 производится на основании обработанных бухгалтером первичных документов по аналитическим счетам (поставщикам, контрагентам). Возникновение задолженности перед каждым поставщиком (контрагентом) по каждому предъявленному им счету, а также погашение этой задолженности в журнале-ордере № 6 должны отражаться по одной строке;

- — разноска хозяйственных операций по счету 71 в учетный регистр № 7 производится на основании обработанных бухгалтером первичных документов по аналитическим счетам (подотчетным лицам). Каждому работнику по каждой выданной ему под отчет сумме в журнале-ордере должна отводиться одна строка и по мере предоставления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям должны производиться на этой же строке.

- 7. Закрыть учетные регистры, т. е. подсчитать обороты и вывести конечные остатки по аналитическим счетам, по субсчетам и счетам синтетического учета. При закрытии учетных регистров необходимо учесть, что:

- — активно-пассивные расчетные счета на конец месяца могут иметь развернутое (двустороннее) сальдо;

- — собирательно-распределительные счета (счета 25 и 26) сальдо не имеют;

- — калькуляционный счет 20 «Основное производство» на конец месяца имеют остаток (незавершенное производство) — см. исходные данные;

- — счета 90 «Продажи» и 91 «Прочие расходы» (после определения на них финансовых результатов) закрываются, сальдо не имеют.

- 8. Проверить правильность учетных записей на бухгалтерских счетах. Для этого необходимо подготовить бланк оборотно-сальдовой ведомости по форме, приведенной в табл. 23. Перенести все записи по счетам из учетных регистров в данную ведомость. Если все бухгалтерские записи в учетных регистрах сделаны верно, тогда при подведении итогов в оборотно-сальдовой ведомости должны быть получены три пары равных сумм:

- — суммы начальных сальдо по дебету и кредиту должны быть равны между собой;

- — суммы оборотов за месяц по дебету и кредиту всех счетов должны быть равны между собой;

- — суммы конечных сальдо по дебету и кредиту должны быть равны между собой.

- 9. Составить бухгалтерский баланс по форме, утвержденной приказом МФ РФ от 02 июля 2010 г. № 66н «О формах бухгалтерской отчетности» и приведенной в табл. 24.

Бухгалтерский баланс для упрощения составлять по данным на 31 августа и на последний календарный день отчетного периода (на 30 сентября), используя сведения из оборотно-сальдовой ведомости, в тысячах рублей (можно — в рублях). При этом учесть, что:

- — дебетовые остатки бухгалтерских счетов переносятся в актив баланса;

- — кредитовые остатки бухгалтерских счетов переносятся в пассив баланса.

- 10. Составить отчет о прибылях и убытках по форме, утвержденной приказом МФ РФ от 02 июля 2010 г. № 66н «О формах бухгалтерской отчетности» и приведенной в табл. 25.

Отчет о прибылях и убытках для упрощения в контрольной работе заполнять без нарастающих итогов (только за сентябрь месяц), в тысячах рублей (можно — в рублях). Для составления данного отчета использовать бухгалтерские записи из учетных регистров по счетам 90, 91 и 99.