Постановка задачи оптимального управления для управляемого регенерирующего процесса

Множество всех управляющих вероятностных распределений, заданных на пространстве. Множество вероятностных распределений неотрицательных случайных величин. Предполагается, что выполняются следующие условия на функционал (1.6): Математическое ожидание длительности периода регенерации. Функция распределения, задающая вероятностную меру на. Основной функцией функционала I (будем называть… Читать ещё >

Постановка задачи оптимального управления для управляемого регенерирующего процесса (реферат, курсовая, диплом, контрольная)

Приведем некоторые известные сведения, которые будут использоваться в ходе дальнейшей работы.

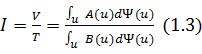

Стационарный стоимостной показатель, связанный с регенерирующим процессом, при достаточно общих условиях имеет вид (эргодическая теорема) и описан в работе Пименовой Е. Ю. [5]:

где.

— математическое ожидание приращения стоимостного аддитивного функционала на периоде регенерации;

— математическое ожидание длительности периода регенерации. [5].

Предполагается, что задан некоторый управляемый регенерирующий процесс, для которого верны все теоретические данные и утверждения, приведенные ранее. Тогда можно доказать утверждение, что стационарный функционал имеет вид:

где — условное математическое ожидание приращения стоимостного функционала на периоде регенерации при условии, что на данном периоде принято решение ;

— условное математическое ожидание длительности периода регенерации при условии, что на данном периоде принято решение.

Формально, задача оптимального управления регенерирующим процессом принимает вид экстремальной задачи:

— множество всех управляющих вероятностных распределений, заданных на пространстве .

В конкретной, рассматриваемой в работе, задаче управления запасом величины будут определяться как:

— множество вероятностных распределений неотрицательных случайных величин.

Экстремальная задача для дробно-линейного функционала

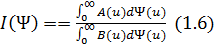

Некоторые теоретические сведения, которые будем использовать в дальнейшем для исследования стоимостного дробно-линейного функционала на поиск экстремума.

Каштановым В.А. была получена следующая теорема: (теорема была опубликована в книге Каштанова В. А. и его соавторов [11]).

Теорема 1.1.

Пусть ограниченная функция и при, тогда, если существует максимум функционала (1.2) по множеству функций распределения, то он достигается на некоторой вырожденной функции распределения:

Позже Шнурковым П. В. было получено, что для дробно-линейного функционала имеет место следующий результат [12]:

— функция распределения, задающая вероятностную меру на .

— множество всех распределений на ;

— множество вырожденных распределений на ;

Основной функцией функционала I (будем называть.

Рассматривается экстремальная задача:

Предполагается, что выполняются следующие условия на функционал (1.6):

- 1) Функционал определен для всех, то есть

- 2)

Основной результат для экстремальной задачи (1.7) может быть сформулирован следующим образом.

Теорема 1.2.

Пусть основная функция дробно-линейного функционала (1.6) достигает глобального экстремума в точке. Тогда решение экстремальной задачи (1.7) существует и достигается на вырожденном распределении, сосредоточенном в точке.