Задачи с решениями

Задачи 13.3 и 13.4 взяты из пособия: Турунцева М. Ю. Банк тестов и задач с ответами и решениями типовых задач по курсу «Анализ временных рядов». Задача 13.1. Рассмотрим процесс Му 1(1). Найдем первые два значения частной автокорреляционной функции. Задача 13.2. Рассчитаем значения частной автокорреляционной функции для стационарного процесса AR (1). Решение. Для любого процесса по определению ф… Читать ещё >

Задачи с решениями (реферат, курсовая, диплом, контрольная)

Задача 13.1. Рассмотрим процесс Му 1(1). Найдем первые два значения частной автокорреляционной функции.

Решение. Перейдем к центрированным переменным у*= у, — E (t) у*= е, + р, + е, ,.

г ГР.<**=1.

Следовательно, у,= 1 q 2

Тогда, поскольку р0 = 1, то ф, = р, поэтому.

Задача 13.2. Рассчитаем значения частной автокорреляционной функции для стационарного процесса AR ( 1).

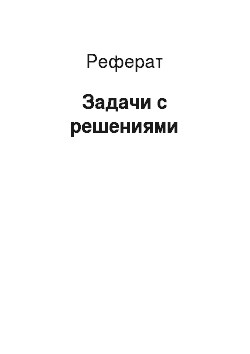

Решение. Запишем Л/?(1) в центрированном виде: у*— а+ ?,. Поскольку процесс стационарен, то р, = а, р2 = а, р"…, ps = а, р,_,. Легко можно показать, что ф, = а,.

р, — Р2

Далее легко заметить, что ф22 = —2 = 0 в силу определения р, и р2. Аналогично.

1 _ Pi.

Фи = 0, s > 3. Этот же результат можно получить, просто внимательно проанализировав исходный процесс. Действительно, исследуется процесс AR ( 1), соответственно, тривиальным образом коэффициент перед лагом зависимой переменной равен частному коэффициенту автокорреляции первого порядка. Поскольку для расчета частного коэффициента автокорреляции второго порядка нам нужно представить процесс в виде AR (2), то в этом случае а2 = 0 = ф22, поскольку истинный процесс — ЛК ( 1).

Задача 13.31. Имеется некоторый стационарный процесс, известно, что фп = 0,5, 2.

Ф22 = -. Необходимо найти р, р2.

Решение. Для любого процесса по определению ф, = р,. Согласно методу Крамера.

Задача 13.4. Рассматривается некоторый процесс /1 RM/(p, <7), о котором мы знаем следующее: фи = 0,1, ф22 = -0,4, фк = 0 Vs > 3. Требуется найти а,…, ар, р,…, р?, определить р и q.

Решение. Это процесс AR (2), так как автокорреляционная функция становится а,.

равной нулю со второго лага. Тривиально, что а2 = -0,4. Так как фп = —,.

то можно получить а, = 0,14.

1 Задачи 13.3 и 13.4 взяты из пособия: Турунцева М. Ю. Банк тестов и задач с ответами и решениями типовых задач по курсу «Анализ временных рядов».

Задача 13.5. Рассчитаем прогноз на 1, 2, 3 и /? шагов вперед для стационарной ЛД (1)-модели. Рассчитаем дисперсии ошибки прогноза для соответствующих шагов.

Решение. Рассмотрим следующую модель:

Построим прогнозы: