Другие работы

Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по эконом. специальностям/ М. А. Вахрушина. — 5-е изд., стер. — Москва: омега-Л, 2006. — 576 с. — (высшее финансовое образование). В управленческий и производственный учет: Учебное пособие для вузов Пер. с англ. под ред. Н. Д. Эриашвили; Предисловие проф. П. С. Безруких. — 3-е изд., перераб. и доп. — М.: Аудит, ЮНИТИ, 2008…

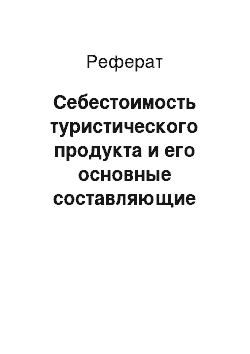

Реферат

В разделе IV «Изменения капитала» (ф. № 3) указываются величина капитала на начало отчетного и предыдущего года, общая величина увеличения капитала с указанием источников увеличения (за счет дополнительного выпуска акций, переоценки активов, прироста стоимости имущества, реорганизации, прочих доходов), общая величина уменьшения капитала с указанием причин уменьшения (за счет уменьшения номинала…

Реферат

Вопросы краткосрочной конвергенции включали три направления. Первое направление включало в себя задачи унификации таких стандартов, как обесценение активов и налоги на прибыль. Второе направление включало разработку и доработку Советом СФУ стандартов по справедливой стоимости, инвестиционной недвижимости, затрат на исследование и разработку и событий после отчетной даты. И третье направление…

Реферат

Учет расчетов по оплате труда является одним из важных и трудных, трудоемких участков бухгалтерского учета на предприятии. Это связано с разнообразием применяемых форм и систем оплаты труда, множеством применяемых форм первичных документов, спецификой методики некоторых расчетов, сжатыми сроками выдачи заработной платы, недостаточностью технических средств обработки этой информации. Для более…

Реферат

По месту нахождения основных средств для контроля за их сохранностью можно вести инвентарные списки основных средств. В них записывают номер и дату инвентарной карточки, инвентарный номер объекта, его полное название, первоначальную стоимость и данные о прибытии (перемещении) — дату и номер документа, и причину выбытия. Разрешается вести учет основных средств по месту их нахождения в инвентарных…

Реферат

Согласно п. 3 ст. 43 НК РФ процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам. Данная статья дает определение процентов в отношении всех долговых…

Реферат

В настоящее время в Российской Федерации многие вопросы, связанные с правовым регулированием и бухгалтерским учетом нематериальных активов, не получили необходимого нормативного закрепления, в связи с чем создают определенную сложность. Ряд вопросов раскрывает принятое в 2007 году ПБУ 14/2007 «Учёт нематериальных активов». При анализе нормативных актов различного уровня и практической…

Реферат

Объектами хозяйственного учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности. Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования (собственные и заемные обязательства); хозяйственные…

Реферат

Аудиторская проверка представляет собой совокупность определенных действий аудитора по проверке финансовой отчетности. Такие действия аудитора называются аудиторскими процедурами. Они в общем виде могут быть представлены следующим образом: Сокращение числа детальных аудиторских тестов (если вероятность ошибок невелика, то детализировать аудиторские тесты нет необходимости). Оценка потребности…

Реферат

НДФЛ — карточка «1-НДФЛ», справка «2-НДФЛ» (с реестром сотрудников сдается в налоговую по окончании года). Взносы в ПФР, ТФОМС, ФФОМС — в виде расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и на обязательное медицинское страхование (формы РСВ). Заработная плата облагается НДФЛ и страховыми взносами. Плательщиками НДФЛ являются физические лица…

Реферат

С основными средствами как объектом учета связаны многие проблемы современной российской экономики: недостаточная конкурентоспособность продукции в связи с чрезмерным физическим и моральным износом оборудования, не загрузка производственных мощностей, необоснованное дробление имущественных комплексов, низкие фондоотдача и инвестиционная активность, недостаточно реальная оценка активов, завышенная…

Реферат

При проведении выемки сотрудникам налоговых органов рекомендуется руководствоваться положениями технического характера раздела II «Изъятие, осмотр вещественных доказательств, наград, документов, ценностей и иного имущества» Инструкции о порядке изъятия, учета, хранени я и передачи вещественных доказательств по уголовным делам, ценностей и иного имущества органами предварительного следствия…

Реферат

В любом случае среди основных целей, ради достижения которых разрабатываются стратегические планы, всегда присутствует комбинация «товар — рынок». Иными словами, основное предназначение подобного плана — обоснование того, во-первых, какой товар должен производиться и, во-вторых, где он может быть реализован. Естественно, план не ограничивается лишь констатацией целей, но также включает…

Реферат

Собственный капитал увеличился на 519 620 тыс. руб. или на 3,59%, что обеспечивает повышение финансовой устойчивости. Также наблюдается увеличение долгосрочного заемного капитала на 783 620 тыс. руб. или на 48,9%. Данный факт моно рассматривать как положительный момент, т.к. долгосрочный заемный капитал является более предпочтительным источником финансирования деятельности «Сахатранснефтегаз…

Реферат

Ответственность руководства. Руководство предприятия обязано установить систему контроля и обеспечить ее функционирование на предприятии. Эта концепция находится в полном соответствии с требованиями Федерального Закона «О бухгалтерском учете», согласно статье 6 которого руководитель несет ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при…

Реферат