Первичные аналитические показатели

Первичными аналитическими показателями названы показатели в рамках интересов кредитора (формирующие контур кредитора), которые достаточно близки к показателям стандартов финансовой отчетности. Часть этих показателей характеризуют вложенные в компанию ресурсы — капитал и активы, часть финансовые результаты деятельности — прибыль. Показатели, в большей степени ориентированные на интересы владельцев… Читать ещё >

Первичные аналитические показатели (реферат, курсовая, диплом, контрольная)

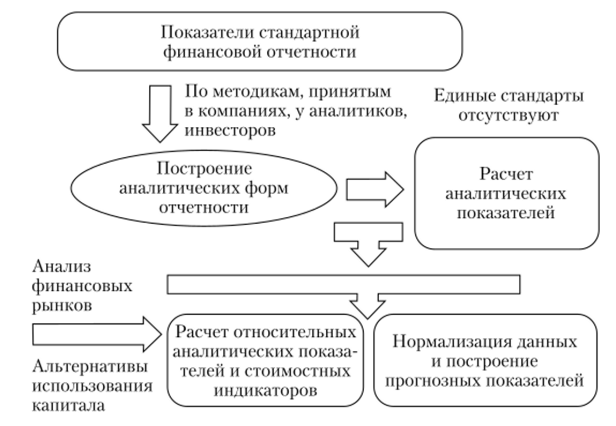

Главное правило проведения финансового анализа — переход от стандартной финансовой отчетности к аналитическим формам (баланса, отчета о прибыли, о денежном потоке) и работа с аналитическими показателями (алгоритм перехода показан на рис. 2.11). Нормализация данных предполагает устранение случайных, разовых операций, нашедших отражение в отчетности (более подробно см. в гл. 3).

Рис. 2.11. Требование построения аналитических форм отчетности и нормализации данных.

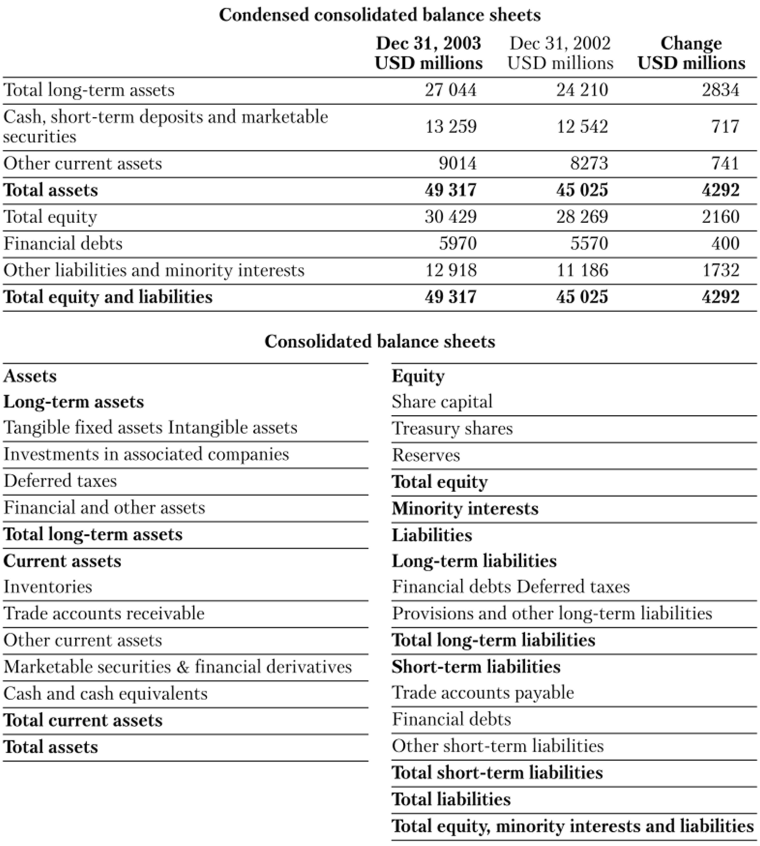

Важный элемент построения аналитических форм — агрегирование показателей стандартной финансовой отчетности, а также более четкое выделение групп активов1 и выгод, относимых к текущей (операционной) деятельности. Пример аналитической формы отчета о финансовом результате для фармацевтической группы Novartis за 2003 г. приведен на рис. 2.12.[1][2]

Puc. 2.12. Пример формирования агрегированного аналитического балансового отчета по фармацевтической группе Novartis за 2003 г.* 2.

Первичными аналитическими показателями названы показатели в рамках интересов кредитора (формирующие контур кредитора), которые достаточно близки к показателям стандартов финансовой отчетности. Часть этих показателей характеризуют вложенные в компанию ресурсы — капитал и активы, часть финансовые результаты деятельности — прибыль. Показатели, в большей степени ориентированные на интересы владельцев собственного капитала, называются инвестиционными. Ключевым инвестиционным показателем являются рыночная стоимость бизнеса в абсолютном выражении и ее нормализованные значения (стоимость/выручка, стоимость/балансовая оценка активов).

Балансовая стоимость акционерного капитала. Ключевым показателем, характеризующим возможность функционирования компании на рынке с позиции кредитора, являются накопленные активы за вычетом обязательств. Это так называемые балансовые оценки компании (правильнее сказать, собственного капитала компании). Балансовая стоимость акционерного капитала (иногда используется термин «компании») — это суммарные активы компании за вычетом нематериальных активов и обязательств, как они показаны на балансе компании, т. е. по исторической стоимости. «Балансовые методы» оценки компании «отталкиваются» от фактической бухгалтерской отчетности, но могут включать в себя и определенные корректировки. Так, в рамках балансовых методов балансовая оценка акционерного капитала может быть рассчитана и с учетом рыночной стоимости материальных активов, стоимости воссоздания и замещения используемых в деятельности активов, по ликвидационной стоимости активов. Все эти методы расчета объединяет общий принцип — активы рассматриваются обособленно друг от друга, ценность отношений по их взаимоувязке не принимается во внимание, акцент делается только на оценке материальных активов и их простому ссумированию.

Важный аналитический показатель, характеризующий возможность сохранения компании на рынке, а значит и расчета с кредиторами, — величина чистых активов.

Первый способ расчета (российская практика анализа)'.

Такой способ расчета по экономическому содержанию приравнивает чистые активы к собственному капиталу компании (активы, очищенные от всех обязательств). В стандартной форме отчетности «Об изменении капитала» (в ред. приказа Минфина России от 5 октября 2011 г. № 124н) российские компании показывают чистые активы.

Второй способ расчета (стоимостный анализ, зарубежная практика):

Этот способ расчета чистых активов (NAV) целесообразно использовать при анализе долгосрочной эффективности компаний, имеющих в составе источников высокую долю долгосрочных обязательств в силу специфики бизнеса (например, строительные, рекламные компании).

Таким образом, в российской практике под чистыми активами понимается разница между суммарной величиной статей активов и обязательств компании. Из основного балансового уравнения следует, что чистые активы количественно должны равняться величине собственного капитала по отчетности. На практике это равенство выполняется редко, так как официальной методикой1 расчета величины чистых активов акционерных обществ РФ предусмотрено исключение из итоговой строки активов некоторых статей (например, задолженности учредителей по взносам в уставный капитал, фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования). Величина обязательств также корректируется (например, добавляется сумма целевого безвозмездного финансирования, прибавляются суммы созданных в установленном порядке резервов в связи с условными обязательствами и прекращением деятельности, к долгосрочным обязательствам добавляется величина отложенных налоговых обязательств). В результате рассчитанная по методике величина чистых активов обычно получается меньше балансовой оценки собственного капитала как суммы уставного, добавочного капитала и нераспределенной прибыли. Если размер чистых активов окажется ниже величины уставного капитала, то акционерное общество должно перерегистрировать свой устав, доведя в нем размер уставного капитала до величины чистых активов. Владельцы капитала вправе отказаться от увеличения уставного капитала или же кредиторы могут счесть риск продолжения работы компании слишком большим, что приведет к ликвидации общества.

Стоимость чистых активов (нетто-активов компании) рассчитывается по текущим оценкам основных средств (не отражая нематериальные активы), оборотных активов с вычетом обязательств:

Чистый оборотный капитал. Еще один важный аналитический абсолютный показатель — чистый оборотный капитал (иногда используется термин «рабочий капитал» — net working capital, NXVC). Для его расчета применяют формулу.

Постоянную величину капитала, обеспечивающего долгосрочное функционирование компании, в рамках бухгалтерской аналитической модели характеризуют два показателя: долгосрочный капитал (реже можно встретить термин «инвестированный капитал») — как сумма собственного капитала и долгосрочных обязательств; используемый капитал — как сумма внеоборотных активов по балансу и чистого оборотного капитала.

Формула для расчета величины капитала имеет следующий вид:

1 Совместный приказ Минфина России № Юн и ФКЦБ России от 29 января 2003 г. № 03−6/пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ». Оценка стоимости чистых активов производится акционерным обществом ежеквартально и в конце года на соответствующие отчетные даты. Информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

Отнесение к собственному капиталу эквивалентов собственного капитала порождает аналитический показатель скорректированного собственного капитала:

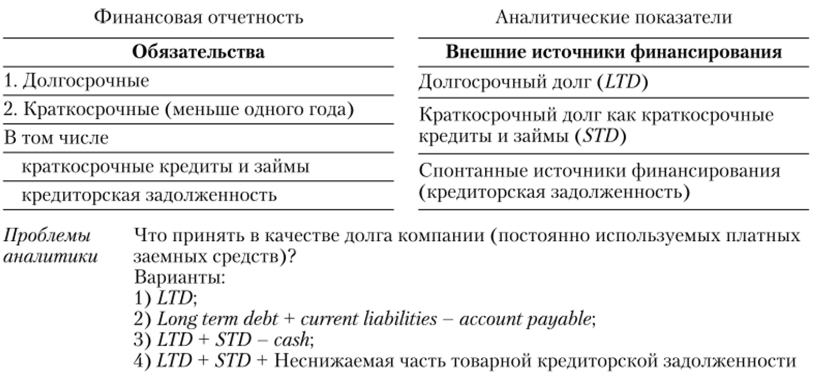

Аналитические показатели обязательств компании. Сложный вопрос отражения обязательств компании — арендованные активы, «забалансовые обязательства», гибридные инструменты финансирования, например конвертируемые облигации, а также поручительства и гарантии. Как аналитические показатели может рассматриваться скорректированный на забалансовые обязательства долг компании (рис. 2.13).

Рис. 2.13. Аналитические показатели долга.

Вопрос о фиксации долга, т. е. используемых на постоянной основе платных источниках финансирования, является спорным. Чаще всего в аналитике компаний развивающихся рынков капитала применяют следующие формулы:

Соответственно термин «капитал» отражает все используемые на платной постоянной основе источники финансирования:

Скорректированная аналитическая величина капитала часто носит название задействованного (capital employed) или инвестированного капитала (capital invested).

Типичная аналитическая информация по группе «Вимм-Билль-Данн» из годового отчета за 2009 г. с фиксацией чистых активов и долга представлена на рис. 2.14.

Рис. 2.14. Типичная аналитическая информация.

Специальные относительные отраслевые операционные показатели. Еще одну важную группу аналитических показателей формируют специальные относительные отраслевые операционные показатели, зачастую нефинансовые (табл. 2.2). Эти показатели играют важную роль при построении прогнозной финансовой модели компании (табл. 2.3, 2.4').

Таблица 2.2

Типичные отраслевые показатели для сравнения телекоммуникационных компаний.

Показатель. | Характеристика. |

Абонентская база. | Общее количество абонентов (физические лица и организации). |

Доля рынка. | Рыночная доля (по числу абонентов, выручке в общей величине выручки по отрасли). |

Доли различных услуг (голос, данные, VAS-услуги). | Рыночная доля (выручка, проценты). |

ARPU (average revenue per user), долл. | Среднемесячная выручка от продажи услуг на одного абонента. |

MoU (minutes of use), мин. | Средний месячный трафик на одного абонента. |

APPM (average price per minute), долл. | Расчетная цена за минуту (рассчитывается ARPU/MoU) |

.VAC (sales aquisition cost), долл. | Стоимость привлечения одного абонента (рассчитывается путем деления дилерского вознаграждения (за продажи и бонус за эксклюзивность), рекламных затрат и субсидий на телефонные аппараты за данный период на количество новых абонентов, подключившихся за данный период). |

Коэффициент оттока абонентов, %. | Общее число переставших быть абонентами (непроизвольно из-за неплатежа или по заявлению клиента), выраженное в процентах от средней величины абонентской базы в данный период. |

' Источник данных — отчетность компаний.

Таблица 23

Основные операционные показатели сотовых операторов за 2010 г.

Компания. | ARPU, долл. | MoU, мин. | APPM, долл. |

AT&T | 49,91. | 0,075. | |

Vodafone, India. | 31,00. | 0,097. | |

America Movil | 13,10. | 0,065. | |

China Mobile | 10,30. | 0,022. | |

«МТС». | 8,90. | 0,036. | |

«Вымпелком». | 11,43. | 0,051. |

Примечание. Низкое значение APPM China Mobile объясняется тем, что большинство пользователей услуг компании — сельские жители с низким уровнем доходов.

Расчет общих денежных затрат, тыс. долл. США, по Группе «Полюс»

Таблица 2.4

Расчет. | 6 месяцев, закончившихся 30 июня. | Год, закончившийся 31 декабря 2008 г. | 6 месяцев 2009 г. по сравнению с 6 месяцами 2008 г., %. | |

2009 г. | 2008 г. | |||

Себестоимость реализации золота, тыс. долл. | 209 358. | 243 644. | 558 118. | (14.1). |

— Амортизация основных средств, тыс. долл. | (38 433). | (52 805). | (98 999). | (27,2). |

— Резерв на оплату ежегодных отпусков, тыс. долл. | (2509). | (7116). | (6124). | (64,7). |

— Резерв на рекультивацию земель, тыс. долл. | (2850). | (618). | 361,2. | |

+ Неденежные изменения в материально-технических запасах[3], тыс. долл. | (350). | —. | ||

+ Неденежные изменения в избыточных вскрышных работах[4], тыс. долл. | —. | 17 490. | —. | |

Общие денежные затраты, тыс. долл. | 172 321. | 480 155. | (10,0). | |

Реализация золота, тыс. тройских унций. | (14.7). | |||

Общие денежные затраты, долл./унция. | 5,6. | |||

Общие денежные затраты, руб./унция. | 11 935. | 45,5. | ||

Отраслевая специфика часто накладывает отпечаток на выбор аналитических показателей, характеризующих движение денежных средств. Группа «Полюс» раскрывает такие финансовые показатели, как общие денежные затраты и общие денежные затраты за тройскую унцию в соответствии с применимой в отрасли практикой, хотя расчеты данных показателей могут отличаться от расчетов, используемых аналогичными компаниями отрасли. Данные показатели не предусмотрены МСФО. В отчетах менеджмент компании подчеркивает, что инвестор не должен рассматривать данные показатели изолированно, либо в качестве альтернативы по отношению к себестоимости реализации золота, прибыли за год, принадлежащей акционерам материнской компании, чистых денежных средств от операционной деятельности, либо любых других показателей эффективности деятельности, представленных в соответствии с МСФО. Порядок расчета общих денежных затрат может существенно отличаться в различных золотодобывающих компаниях, и затраты сами по себе не обязательно представляют собой основу для проведения сравнения с другими золотодобывающими компаниями.

Общие денежные затраты определяются группой «Полюс» как себестоимость реализации золота за вычетом амортизации основных средств, резерва на оплату ежегодных отпусков, резерва на рекультивацию земель, скорректированная с учетом неденежных изменений в материально-технических запасах и неденежных изменений в избыточных вскрышных работах (см. табл. 2.4).

Общие денежные затраты за тройскую унцию — это общие денежные затраты, разделенные на количество проданного золота (в тройских унциях).

- [1] ' Такие статьи, как НДС, неликвидные запасы, расходы будущих периодов, вычитаются из величины текущих (оборотных) активов.

- [2] http://www.novartis.com/investors/financial-results/index.shtml.

- [3] Неденежные изменения в материально-технических запасах — это расчет, произведенныйс целью оценки неденежной части затрат, включенных в изменение стоимости материально-технических запасов, главным образом, связанных с амортизацией и износом.

- [4] Неденежные изменения в избыточных вскрышных работах — это расчет, произведенныйс целью оценки неденежной части затрат, включенных в изменение отложенной стоимостивскрышных работ, главным образом, сумм амортизации и износа.