Управление краткосрочными источниками финансирования

Альтернативное мнение заключается в том, что это понятие характеризует сумму оборотных активов предприятия, уменьшенную на сумму его финансовых обязательств в форме совокупной кредиторской задолженности (так как часть оборотных активов, сформированных за счет кредиторской задолженности, уменьшает потребность в оборотном капитале предприятия). Однако следует учесть, что кредиторская задолженность… Читать ещё >

Управление краткосрочными источниками финансирования (реферат, курсовая, диплом, контрольная)

Управление оборотным капиталом предприятия

Оборотный капитал и задачи управления им

Оборотный капитал (оборотные активы, оборотные средства) — это мобильные активы в денежной форме или в виде материальных запасов, которые могут быть обращены в денежные средства в течение одного производственного цикла.

В процессе производственной деятельности происходит непрерывный процесс трансформации элементов оборотных средств. Предприятие покупает материалы; в производстве они превращаются в незавершенное производство, затем в готовую продукцию. Готовая продукция продается покупателю с плановой и неплановой задержкой оплаты (коммерческий кредит и просроченная дебиторская задолженность). Часть выручки вновь расходуется на покупку материалов и т. д.

В литературе выделяется два подхода к понятию «оборотный капитал». Преобладает подход к оборотному капиталу как к общей сумме капитала, авансированного во все виды оборотных активов предприятия, т. е. сумма оборотного капитала предприятия равна сумме его оборотных активов на любой момент времени.

Альтернативное мнение заключается в том, что это понятие характеризует сумму оборотных активов предприятия, уменьшенную на сумму его финансовых обязательств в форме совокупной кредиторской задолженности (так как часть оборотных активов, сформированных за счет кредиторской задолженности, уменьшает потребность в оборотном капитале предприятия). Однако следует учесть, что кредиторская задолженность не уменьшает объем используемого оборотного капитала, а характеризует лишь один из заемных источников его формирования. В связи с этим в дальнейшем изложении будем придерживаться условия, что в суммарном выражении объем оборотного капитала и оборотных активов предприятия совпадают (вне зависимости от структуры финансовых источников их формирования). Соответственно управление использованием оборотного капитала может быть в значительной степени идентифицировано с управлением оборотными активами предприятия.

Сущность оборотных активов (средств) компании определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего в себя как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

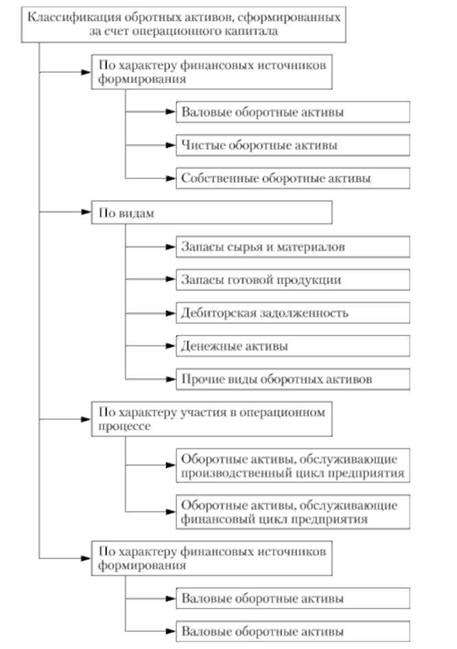

Можно выделить несколько вариантов классификации оборотного капитала компании (рис. 13.1).

В балансе предприятия оборотные активы классифицируются следующим образом:

- o запасы — сырье и материалы, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов и т. д.;

- o НДС по приобретенным ценностям;

- o долгосрочная дебиторская задолженность;

- o краткосрочная дебиторская задолженность;

- o краткосрочные финансовые вложения — инвестиции в зависимые общества; собственные акции, выкупленные у акционеров, и т. д.;

Рис. 13.1. Классификация оборотных активов.

- o денежные средства — касса, расчетный счет, валютный счет и т. д.;

- o прочие оборотные активы.

При простом воспроизводстве и отсутствии влияния инфляции оборот мобильных активов не требует дополнительного финансирования оборотного капитала. Но при расширении производства и (или) наличии инфляции предприятию постоянно требуются дополнительные финансовые ресурсы.

Чистый оборотный капитал фирмы (net working capital, NWC) — это мобильные активы, источником которых является собственный и долгосрочный заемный капитал. Величина чистого рабочего капитала может быть определена двумя способами:

- 1) как разность между оборотными активами и текущей задолженностью;

- 2) разность между собственными и долгосрочными заемными средствами (переменным капиталом) и внеоборотными активами.

Достаточное наличие чистого рабочего капитала является индикатором устойчивости финансового положения предприятия.

Собственные оборотные средства (собственный чистый рабочий капитал) имеет своим источником только собственные средства предприятия. Он рассчитывается аналогично собственному чистому рабочему капиталу, но без долгосрочной задолженности. Его наличие также является важным признаком финансовой устойчивости. Отрицательное значение этого показателя означает, что кредиторская задолженность превысила текущие активы, т. е. платежеспособность предприятия проблематична.