Коэффициент вариации.

Финансовый менеджмент.

Часть 1. Основные понятия, методы и концепции

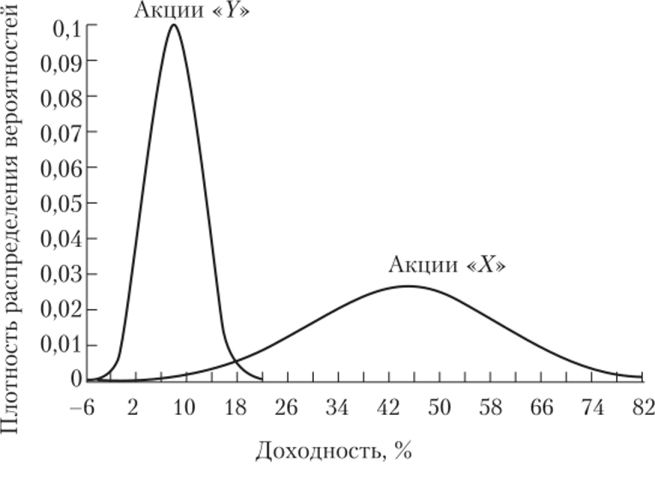

Реальное распределение доходности на рис. 8.8 отличается от нормальной кривой. В частности, оно скошено влево, более остроконечно и вытянуто (т.е. имеет хвосты). В подобных случаях использование в процессе анализа только двух параметров (среднего и стандартного отклонения) может приводить к неверным выводам. Стандартное отклонение неадекватно характеризует риск при смещенных и вытянутых… Читать ещё >

Коэффициент вариации. Финансовый менеджмент. Часть 1. Основные понятия, методы и концепции (реферат, курсовая, диплом, контрольная)

Еще одним полезным показателем, применяемым при анализе рисков, является коэффициент вариации (coefficient of variation — CV), исчисляемый по формуле В отличие от стандартного отклонения коэффициент вариации является относительным показателем и показывает степень риска на единицу среднего дохода. Чем больше коэффициент вариации, тем выше считается риск.

Обратная, но отношению к CV величина может интерпретироваться как средний доход, приходящийся на единицу риска. Этот показатель и его различные модификации широко используются в оценке эффективности управления рисковыми инвестициями.

Осуществим расчет коэффициентов вариации для акций фирм «Л» и «В»:

Согласно данному показателю риск на среднюю единицу дохода по акциям фирмы «Л» почти в 17 раз выше, чем у фирмы «В». Соответственно, средние доходы на единицу риска по акциям будут равны: 15 / 65,84 = 0,227 руб. и 15 / 3,87 = 3,87 руб.

Следует отметить, что в случае одинаковых или нулевых средних значений доходности вычисление этого показателя теряет смысл. Очевидно, что при равных средних чем больше величина стандартного отклонения а, тем больше будет коэффициент вариации. Определение коэффициентов вариации особенно полезно в тех случаях, когда средняя доходность сравниваемых операций существенно различается.

Рассмотрим следующий пример.

Пример 8.2

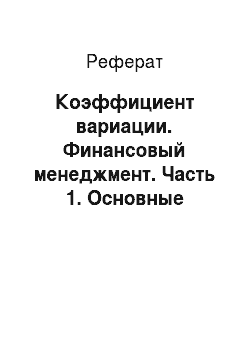

Ожидаемая доходность по акциям фирм «X» и «У» равна 45 ± 15% и 8 ± 4% соответственно. Определить степень риска операций с данными акциями.

Согласно значениям стандартных отклонений разброс доходности по акциям фирмы «X» значительно выше, следовательно, ее акции должны быть более рисковыми. Определим коэффициенты вариации:

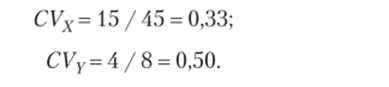

Полученные результаты показывают, что степень риска на среднюю единицу дохода выше у фирмы «У». Какая же операция связана с большим риском? На рис. 8.7 приведены графики плотностей распределения вероятностей для доходности по акциям обеих фирм.

Рис. 8.7. Плотности распределения вероятностей для доходности по акциям фирм «X» и «У».

На первый взгляд критерии явно противоречат друг другу, хотя интуитивно понятно, что вероятность получения нулевого либо отрицательного дохода по акциям фирмы «У» гораздо выше. Проведенный автором расчет показал, что соответствующие вероятности равны 2,3% для акций «У» и всего 0,13% для «X» (для расчета может быть использована функция НОРМРАСП () пакета MS Excel).

Воспользуемся правилом «трех сигм». Для акций фирмы «У» нулевое значение доходности попадает в диапазон (Е (У) — 2а), а отрицательное — (Е (У) — За). Тогда как по акциям фирмы «X» получение нулевой доходности возможно лишь в крайнем случае — (Е (Х) — За), а вероятность получения отрицательной доходности практически равна нулю, поскольку средняя доходность очень высока и в 3 раза превышает величину стандартного отклонения.

Приведенный пример демонстрирует преимущества применения коэффициента вариации в случаях, когда средние доходности значительно отличаются друг от друга.

Таблица 8.4

Дневная доходность компаний ПАО «Роснефть» и ПАО «Лукойл», %.

Дата. | Дневная доходность. | |

ПАО «Роснефть». | ПАО «Лукойл». | |

01.09.2016. | 2,52. | 2,21. |

02.09.2016. | 1,06. | 1,67. |

03.09.2016. | 1,24. | 1,05. |

04.09.2016. | 1,68. | — 0,03. |

05.09.2016. | 0,21. | 0,78. |

06.09.2016. | — 0,64. | — 1,53. |

07.09.2016. | 1,27. | — 0,49. |

08.09.2016. | — 0,84. | — 0,26. |

09.09.2016. | 0,89. | 0,54. |

10.09.2016. | 0,20. | 0,10. |

Определить среднюю доходность, стандартное отклонение и коэффициент вариации за указанный период. Исходя из полученных результатов, инвестиции в какую акцию были более рисковые? Обоснуйте свой вывод.

Следует отметить, что далеко не все хозяйственные операции предполагают нормальное распределение доходов. Например, распределение вероятностей получения доходов от операций с производными финансовыми инструментами (опционами, фьючерсами) часто характеризуются асимметрией (скосом) относительно среднего ожидаемого результата.

Так, опцион на покупку ценной бумаги позволяет его владельцу получить прибыль в случае положительной доходности и в то же время избежать убытков в случае отрицательной доходности[1]. По сути, опцион на покупку отсекает распределение доходности в той точке, где начинаются потери.

На рис. 8.8 приведена гистограмма распределения доходности по акциям ПАО «МегаФон» за период с 1 августа 2015 г. но 12 сентября 2016 г. с наложенным на нее графиком плотности нормального распределения вероятностей[2].

Реальное распределение доходности на рис. 8.8 отличается от нормальной кривой. В частности, оно скошено влево, более остроконечно и вытянуто (т.е. имеет хвосты). В подобных случаях использование в процессе анализа только двух параметров (среднего и стандартного отклонения) может приводить к неверным выводам. Стандартное отклонение неадекватно характеризует риск при смещенных и вытянутых распределениях.

Например, при этом игнорируется тог факт, что большая часть изменчивости приходится на «хорошую» (правую) или наоборот на «плохую» (левую) сторону ожидаемой доходности.

Рис. 8.8. Распределение доходности по акциям ПАО «МегаФон».

Помимо среднего значения и стандартного отклонения, подобные распределения требуют знания дополнительных параметров — коэффициента асимметрии (скоса) и эксцесса.

- [1] Опцион представляет собой производный финансовый инструмент, дающий правокупить либо продать лежащий в его основе актив по заранее оговоренной цене в течениеопределенного периода времени или на конкретную дату. При этом владелец опциона имеетправо, но не обязан осуществлять сделку.

- [2] Расчеты автора по данным сайта www.finam.ru.