Потребность предприятия в оборотном капитале

O фактор сезонности (для некоторых отраслей). Несоответствие требуемого и имеющегося оборотного капитала оказывает значительное влияние на доходность фирмы и уровень риска партнерских отношений с ней. Уровень риска тем ниже, чем выше уровень обеспеченности предприятия оборотными средствами (рис. 13.3). Способности, а также ряд других условий определяют сложность задач, связанных с управлением… Читать ещё >

Потребность предприятия в оборотном капитале (реферат, курсовая, диплом, контрольная)

Обычно компания не приобретает все активы сразу, делая это постепенно па протяжении определенного времени. Суммарная стоимость активов компании называется совокупной потребностью в капитале. У большинства компаний совокупная потребность в капитале не растет постоянно, однако соблюдается сезонность, изображенная на графике (рис. 13.2).

Рис. 13.2. Совокупная потребность предприятия в капитале.

Потребность предприятия в оборотном капитале определяется совокупностью факторов:

- o размер предприятия. Потребная величина оборотного капитала в виде материальных запасов прямо пропорциональна объему производства;

- o специфика отрасли экономики, применяемой технологии и т. п. (потребность возрастает с увеличением материалоемкости и длительности производственного цикла);

- o условия приобретения материальных запасов и оплаты готовой продукции;

- o риск потерь (уценки, порчи, недостачи) оборотных средств;

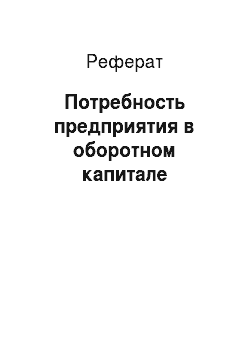

- o фактор сезонности (для некоторых отраслей). Несоответствие требуемого и имеющегося оборотного капитала оказывает значительное влияние на доходность фирмы и уровень риска партнерских отношений с ней. Уровень риска тем ниже, чем выше уровень обеспеченности предприятия оборотными средствами (рис. 13.3).

Прибыльность предприятия при низком уровне обеспеченности мобильными активами низка из-за вероятности срыва производственной программы, заключения невыгодных контрактов и т. д. При высоком (излишнем) уровне запасов доходность снижается.

Рис. 13.3. Взаимосвязь обеспеченности оборотными средствами, риска и прибыльности компании.

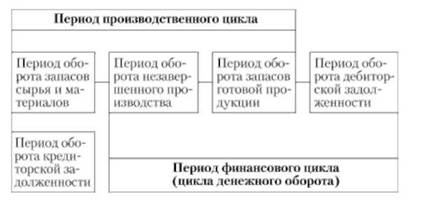

Управление использованием оборотного капитала предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл предприятия представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов (рис. 13.4).

Рис. 13.4. Характеристика движения оборотных активов в процессе операционного цикла предприятия.

Важнейшей характеристикой операционного (производственно-коммерческого) цикла, существенно влияющей на объем, структуру и эффективность использования оборотного капитала, является его продолжительность. Она включает в себя период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию.

В процессе управления оборотным капиталом в рамках операционного цикла выделяют две основные его составляющие:

- 1) производственный (чистый операционный) цикл предприятия;

- 2) финансовый цикл (цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотного капитала, используемого для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Финансовый цикл предприятия представляет собой период полного оборота денежной формы оборотного капитала, инвестированной в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты и закапчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Продолжительность чистого операционного цикла и финансового цикла может быть найдена через показатели, характеризующие период оборачиваемости элементов оборотного капитала. Такой подход рассматривался в гл. 2.

Между продолжительностью производственного и финансового циклов предприятия существует тесная взаимосвязь (рис. 13.5).

Значительный объем оборотного капитала, задействованного в операционном процессе, многообразие видов и конкретных разновидностей активов, формируемых за счет этого капитала, определяющая его роль в ускорении оборота совокупного капитала и обеспечении постоянной платеже.

Рис. 13.5. Схема взаимодействия производственного и финансового циклов обращения оборотного капитала предприятия.

способности, а также ряд других условий определяют сложность задач, связанных с управлением использованием этого вида капитала предприятия. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления использованием оборотного капитала.