Чистая прибыль.

Финансовый менеджмент.

Часть 1. Основные понятия, методы и концепции

С учетом непредвиденных или чрезвычайных (extraordinary) доходов и расходов (например, полученных компенсаций или потерь от судебных разбирательств, возврата или списания безнадежных долгов, ущерба от форс-мажорных обстоятельств и т. п.), а также после соответствующих вычетов (например, расходов на социальную сферу) чистая прибыль представляет собой величину, которая может быть распределена среди… Читать ещё >

Чистая прибыль. Финансовый менеджмент. Часть 1. Основные понятия, методы и концепции (реферат, курсовая, диплом, контрольная)

Чистая прибыль (net. profit — NP) образуется после вычета всех расходов из полученных доходов:

где Т — ставка налога на прибыль.

С учетом непредвиденных или чрезвычайных (extraordinary) доходов и расходов (например, полученных компенсаций или потерь от судебных разбирательств, возврата или списания безнадежных долгов, ущерба от форс-мажорных обстоятельств и т. п.), а также после соответствующих вычетов (например, расходов на социальную сферу) чистая прибыль представляет собой величину, которая может быть распределена среди собственников, капитализирована либо использована на другие нужды по усмотрению владельцев и менеджмента предприятия. Чистая прибыль является важнейшей характеристикой эффективности функционирования бизнеса и служит основой для расчета различных показателей рентабельности.

Оставшиеся статьи (см. табл. 2.13) не обязательно присутствуют в отчетах о финансовых результатах и могут показываться в виде примечаний, расшифровок и пояснений.

Если бизнес организован в виде публичной корпорации, то часть его собственников может обладать преимущественным правом на распределение полученной прибыли. Подобными собственниками являются владельцы привилегированных акций, дивиденд по которым, как правило, фиксирован и в обычных условиях подлежит обязательной выплате.

- 1 На момент завершения написания учебника ставка налога на прибыль организаций в Российской Федерации составляла 20%.

- 2 В общем случае — на любые выплаты из чистой прибыли.

В случае осуществления подобных выплат величина доступной к распределению прибыли среди держателей обыкновенных акций НАС (earning available to common) уменьшается на сумму дивидендов, но привилегированным акциям (DIVPS)2:

Теоретически вся оставшаяся прибыль может быть распределена между владельцами обыкновенных акций. Однако на практике се определенная часть вкладывается в дальнейшее развитие бизнеса. Решение об окончательном распределении прибыли принимается советом директоров или владельцами предприятия.

Если часть прибыли выделяется на дивиденды акционерам (пайщикам, владельцам), то общая сумма их выплаты (DIV) указывается в отчете о финансовых результатах отдельной строкой либо в дополнительном отчете о распределении прибыли. Оставшаяся после выплаты дивидендов по обыкновенным акциям часть прибыли называется нераспределенной, или капитализированной, прибылью (retained earning — RE):

Она добавляется к накопленной ранее прибыли и показывается в соответствующей статье на начало баланса следующего периода.

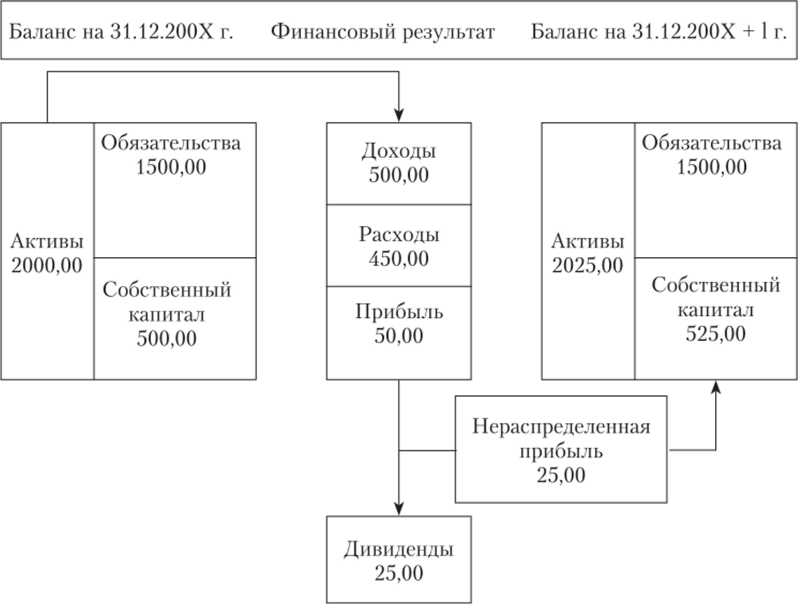

Нераспределенная прибыль принадлежит владельцам предприятия, поэтому се величина отражает изменения, произошедшие во вложенных ими средствах (собственном капитале) за отчетный период. Нетрудно заметить, что положительная величина итогового результата (чистая нераспределенная прибыль) увеличивает балансовую стоимость собственного капитала, а следовательно, и благосостояние владельцев. Взаимосвязь между изменениями в балансе и отчете о финансовых результатах показана на рис. 2.7.

Рис. 2.7. Взаимосвязь между балансом и отчетом о финансовых результатах

В то же время чистые убытки {net losses — NL) приводят к снижению стоимости вложенных владельцами средств и бизнеса в целом. С учетом вышеизложенного, балансовое равенство (2.2) может быть выражено следующим образом:

Важнейшими показателями, связанными с отчетом о финансовых результатах, являются:

- • прибыль до вычета процентов, налогов и амортизации {earning before interest у tax у amortization and depreciation — EBITDA);

- • чистая прибыль от операций до вычета процентов после уплаты налогов {net operating profit after tax — NOPAT){.

Показатель EBITDA — один из наиболее распространенных показателей эффективности деятельности предприятия, пользующийся широкой популярностью среди инвесторов и аналитиков. Как следует из его названия и аббревиатуры, он рассчитывается путем добавления к прибыли до вычета процентов и налогов {EBIT) суммы начисленной амортизации долгосрочных материальных и нематериальных активов {DA):

Как и его составной элемент ЕВГТу он показывает способность фирмы генерировать доходы от своих операционных активов, т. е. без учета влияния финансовых решений. Однако в отличие от предыдущего он позволяет избежать искажающего влияния на полученные результаты способа начисления амортизации. Таким образом, он дает возможность сопоставить результаты деятельности фирм, различающихся не только финансовой структурой, но и применяемой амортизационной политикой.

Поскольку амортизация представляет собой неденежный элемент расходов, величина EBITDA близка по значению к денежному потоку, генерируемому операционной деятельностью фирмы. Поэтому на нее часто ориентируются кредиторы при определении максимального объема займа, который способна обслуживать фирма.

Перечисленные достоинства показателя EBITDA обусловливают его популярность на практике, поэтому данную аббревиатуру можно встретить практически в любом деловом издании[1][2].

Недостатком обоих показателей операционной прибыли {EBIT и EBITDA) является игнорирование такой «вечной» статьи затрат, как налоги. Несмотря на то что ставка налога на прибыль устанавливается государством и не входит в сферу компетенции менеджмента, данная статья затрат непосредственно связана с основной деятельностью.

С целью учета влияния налога и определения чистого результата операционной деятельности рассчитывается показатель чистой прибыли от операций до вычета процентов после уплаты налогов (NOPAT) по следующей формуле[3]:

Как будет показано в дальнейшем, этот показатель играет ключевую роль в оценке способности фирмы создавать дополнительную стоимость для своих владельцев.

Пример 2.4.

Руководствуясь отчетом о финансовых результатах корпорации АВС (табл. 2.14), определите показатели EBITDA и NOPATза рассматриваемый период.

Таблица 2.14

В соответствии с (2.35) и приведенными в отчете данными показатель EBITDA будет равен:

В свою очередь, посленалоговая операционная прибыль до вычета процентов составит по (2.36):

Отчет о финансовых результатах корпорации АВС за период с 31 декабря 20IX г. по 31 декабря 20IX + 1 г., млн руб.

Показатель. | Условное обозначение. | Сумма. |

Выручка от реализации. | SAL | 500,00. |

Стоимость товаров и услуг. | COGS | 300,00. |

Валовая прибыль. | GP | 200,00. |

Операционные расходы. | SG&A | 80,00. |

Амортизация. | DA | 20,00. |

Прибыль до вычета процентов и налогов. | EBIT | 100,00. |

Процентные расходы. | I | 28,57. |

Прибыль до вычета налогов. | EBT | 71,43. |

Налог на прибыль. | TAX | 21,43. |

Чистая прибыль. | NP | 50,00. |

Дивиденды по обыкновенным акциям. | DIV | 25,00. |

Нераспределенная прибыль. | RE | 25,00. |

В целях лучшего закрепления пройденного материала читателю рекомендуется выполнить следующее практическое задание.

Практическое задание 2.3

Руководствуясь отчетом о финансовых результатах ПЛО «МТС» (см. рис. 2.6), необходимо определить показатель NOPATкомпании по итогам 2015 г.

Подведем некоторые итоги наших изысканий. Отчет о финансовых результатах, содержащий основные статьи доходов и расходов, призван обеспечить пользователя информацией, необходимой для оценки эффективности деятельности фирмы. При этом мерой эффективности служит величина прибыли, определяемая как разность между доходами и расходами за рассматриваемый период.

С точки зрения здравого смысла прибыль — это величина заработанных средств, на которую увеличилась за период величина первоначальных (осуществленных на начало периода) вложений. Другими словами, это сумма, которую можно потратить, сохранив при этом начальный объем благосостояния. Именно так трактуется прибыль согласно экономической теории[4].

Однако доходы и затраченные на их получение расходы, показанные в отчете о финансовых результатах, определяются согласно стандартам и принципам бухгалтерского учета и поэтому не отражают реального движения денежных средств и экономических результатов деятельности.

Помимо искажений, связанных с использованием принципа начислений и соответствия доходов расходам, а также методов учета запасов и амортизации, при определении финансовых результатов игнорируется такой важный вид затрат, как стоимость капитала, предоставленного собственниками.

Рассмотрим пример.

Пример 2.5

Предположим, что норма доходности (стоимость капитала) собственников корпорации АВС равна 20% годовых. Руководствуясь балансом и отчетом о финансовых результатах, определите экономический эффект от ее деятельности.

Как следует из балансового отчета корпорации АВС (см. табл. 2.12), ее собственный капитал составляет 500,00. Чистая прибыль по итогам года равна 50,00 мли руб. (см. табл. 2.14). С экономической точки зрения конечный результат хозяйственной деятельности для собственников может быть определен как.

т.е. корпорация фактически понесла убытки и снизила благосостояние акционеров, хотя согласно отчетности она является прибыльной. К аналогичному выводу приводит сопоставление фактической рентабельности собственного капитала корпорации, которая равна: 50 / 500 = 0,1, или 10%, с доходностью, требуемой владельцами, — 20%.

Таким образом, отчет о финансовых результатах, несмотря на его важность и значимость для анализа и управления фирмой, может не отражать реальные результаты ведения бизнеса.

В этой связи особую роль в управлении бизнесом играют денежные потоки и отражающие результаты их движения формы отчетности, которые будут рассмотрены в следующей главе.

Вопросы и задания для самоконтроля

- 1. Дайте характеристику финансовой отчетности фирмы. Какие принципы лежат в основе ее построения?

- 2. Что показывает балансовый отчет? Из каких разделов он состоит?

- 3. Сформулируйте основные балансовые уравнения. В чем заключается их назначение?

- 4. Какие методы амортизации активов вы знаете?

- 5. Перечислите ключевые показатели, связанные с балансовым отчетом, раскройте их содержание.

- 6. Для чего необходим отчет о финансовых результатах? Дайте развернутую характеристику его статьям.

- 7. Какие показатели прибыли вы знаете? Как они определяются?

- 8. Какие задачи решаются с помощью финансовой отчетности?

- 9. Финансовую отчетность часто называют языком бизнеса. Согласны ли вы с этим утверждением? Поясните свою точку зрения.

- 10. Назовите основные недостатки, присущие финансовой отчетности. Приведите необходимые пояснения.

- [1] В финансовом менеджменте также используется близкий по смыслу показатель —EBIATрассчитываемый с учетом процентов, относимых на себестоимость.

- [2] Читатель может убедиться в этом самостоятельно, открыв любой номер популярныхв России деловых изданий, таких как «Ведомости», «Коммерсантъ» и т. п.

- [3] Приведенная формула отражает упрощенный подход к расчету величины NOPAT. Получение более точного результата требует осуществления определенных корректировокнекоторых статей доходов и затрат.

- [4] Маршалл А. Принципы экономической науки: в 3 т. М.: Прогресс, 1993.