Функции ссудного процента и его роль в рыночной экономике

Как известно, ссудный процент опосредует кредитные отношения и выступает платой за временное использование ссуженных средств. Субъекты кредитных отношений (кредитор и заемщик) представляют собой стороны предложения и спроса. Таким образом, уравновешивающей или регулирующей компонентой в отношениях становится именно категория ссудного процента. До 1980;х гг. рынок ссудного капитала считался… Читать ещё >

Функции ссудного процента и его роль в рыночной экономике (реферат, курсовая, диплом, контрольная)

Под функцией принято понимать проявление зависимости процессов друг от друга, когда изменение в одном процессе влечет изменение в другом. Другими словами, функция — это существование категории, мыслимое нами в действии. Применительно к ссудному проценту функция представляет собой отражение содержания ссудного процента во взаимосвязи с иными стоимостными образованиями.

На сегодняшний день в отечественной литературе принято выделять три функции ссудного процента: перераспределительную, стимулирующую и регулирующую.

Перераспределительная функция ссудного процента заключается в действии ссудного процента как инструмента перераспределения дохода между субъектами кредитного соглашения. По мере использования ссудного капитала в своем хозяйственном обороте заемщик, в случае успешного и целевого использования, получает прибавочную стоимость на ссуженный капитал, которая состоит из двух частей: ссудного процента, подлежащего уплате кредитору за временное пользование стоимостью, а также чистого дохода, остающегося в распоряжении заемщика после погашения кредитного обязательства. Другими словами, использование ссуженной заемщиком стоимости в своем хозяйственном обороте и ее высвобождение в виде полученного дохода от операции приводит к перераспределению последнего между кредитором и заемщиком.

Стимулирующая функция ссудного процента также проявляется в процессе движения ссудного капитала. Получая в рамках кредитного соглашения ресурсы, заемщик должен стремиться к их эффективному использованию в собственном обороте, целью которого являются получение дохода и выполнение условия выгодности осуществляемой деятельности. Другими словами, наличие необходимости уплаты ссудного процента подталкивает заемщика к эффективному использованию средств. Соответственно, вынужденный характер уплаты ссудного процента за временное пользование капиталом определяет характер поведения заемщика в части такого расходования средств, которое приведет к созданию прибавочной стоимости.

Регулирующая функция ссудного процента представляет собой такое движение ссуженных средств, которое подразумевает их наиболее эффективное использование. В рамках данной функции подразумевается, что существование ссудного процента автоматически будет направлять креди гные вложения в те сферы и отрасли хозяйственной деятельности, которые носят выгодный и производительный характер. То есть само существование ссудного процента устраняет возможность использования ссудного капитала в неэффективных целях, и тем самым обеспечивается регулирование движения кредита.

В зарубежной литературе существует и выделяется одна функция ссудного процента, схожая с регулирующей, — очищающая функция (англ. clearing function). Суть данной функции заключается в том, что существование и изменение ставки ссудного процента приводит к очищению рынка от некачественного спроса на кредит, тем самым приводя рынок в состояние равновесия. То есть повышение ставки ссудного процента приведет к сокращению спроса на кредитные ресурсы, параллельно отсеивая недобросовестных заемщиков, а также заемщиков с высоким уровнем риска.

Для того чтобы понять, насколько вышеперечисленные функции ссудного процента действительно выполняются на сегодняшний день, необходимо обратиться к теоретическим основаниям формирования и изменения ставки ссудного процента на рынке кредита.

Как известно, ссудный процент опосредует кредитные отношения и выступает платой за временное использование ссуженных средств. Субъекты кредитных отношений (кредитор и заемщик) представляют собой стороны предложения и спроса. Таким образом, уравновешивающей или регулирующей компонентой в отношениях становится именно категория ссудного процента. До 1980;х гг. рынок ссудного капитала считался идентичным и тождественным рынку товаров и услуг, где равновесие устанавливалось в зависимости от ставки ссудного процента (рис. 6.1). Таким образом, основная функция ссудного процента сводилась к необходимости обеспечения и установления равновесия на рынке ссудного капитала. Характеристика функций спроса и предложения на кредитные ресурсы считалась идентичной функциям спроса и предложения на товары и услуги согласно меновой теории кредита.

Рис. G. 1. Равновесие на рынке ссудного капитала Так, спрос на кредитные ресурсы (Д.) являлся прямой функцией от его цены (г). То же справедливо и для предложения кредитных ресурсов (Sc). Равновесие между спросом и предложением находится в точке А. Например, в случае роста ставки ссудного процента до уровня i2 в связи с удорожанием ресурсов допускалось, что спрос сократится до уровня (г2; О; Q2). При этом предложение должно увеличиться до соответствующего уровня. Однако данная теория страдала от ряда изъянов и базировалась на ряде нежизнеспособных допущений:

- • допускалось, что все заемщики и кредиторы испытывают отвращение к потерям и не готовы принимать на себя большие риски;

- • допускалось, что заемщики не могут нарушить принцип целевого использования кредита;

- • допускалось, что изменения ставки ссудного процента достаточно для приведения рынка кредита в равновесие;

- • допускалось, что изменение процентной политики властей достаточно для регулирования готовности принимать риск.

Однако, как показала практика, нежизнеспособные допущения привели к серьезным кризисным последствиям. Ответом на данный вызов стало формирование теории несовершенного кредитного рынка. Так, на практике оказалось, что:

- • отношение к риску кредиторов и заемщиков носит различный характер, и существуют высоко рискованные сегменты рынка, а также сегменты с низким уровнем риска;

- • нарушение принципа целевого использования кредита возможно в связи с наличием информационной асимметрии;

- • изменение ставки ссудного процента не решает проблему морального риска (использование ссуженных средств не по назначению) и вызывает проблему негативного отбора (в случае роста ставки ссудного процента качественные заемщики сокращают спрос на кредит, в то время как спекулятивно настроенные игроки остаются);

- • процентная политика монетарных властей обладает ограниченным потенциалом на воздействие готовности принимать риск. Например, снижение ключевой ставки в период кризиса не приводит к автоматическом}' запуску кредитования в связи с избыточной оценкой рисков. В случае периодов эйфории на рынке кредита (повышенной нормы дохода) повышение ставки работает плохо в связи с существенной недооценкой рисков игроками.

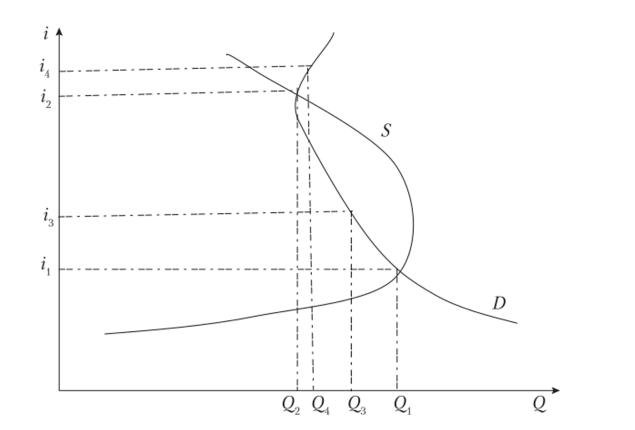

Так сформировалась теория множественных равновесий на несовершенном рынке кредита, где очищающая и регулирующая функции ссудного процента не работают в должной степени (рис. 6.2).

Так, на рынке кредита существует несколько равновесий для качественных и некачественных игроков рынка с соответствующими уровнями процентных ставок и объемами (Q), притом такие, что доля качественных ссуд больше сегмента рынка с низким качеством. Эффект увеличения ставки ссудного процента тогда приведет к сокращению спроса со стороны качественных заемщиков до уровня Q}, но в то же время вызовет рост спроса (D) со стороны некачественных заемщиков до уровня Q/r Вопрос же изменения предложения (5) кредитных ресурсов зависит от степени качества оценки рисков самими кредиторами.

Рис. 6.2. Множественные равновесия на несовершенном рынке кредита.

Таким образом, в условиях несовершенства кредитного рынка возможности для выполнения ссудным процентом своих функции существенного ограничиваются, что также оказывает воздействие на роль, которую он играет в экономике.

Факторы, оказывающие воздействие на уровень ссудного процента.

В условиях совершенной конкуренции при рыночном типе хозяйствования уровень ссудного процента, с одной стороны, должен находиться в тесной взаимосвязи со средней нормой прибыли в экономике и зависеть от уровня рискованности операций. С другой стороны, уровень ставки ссудного процента должен позволять уравновешивать рынок, тем самым «очищая» его от некачественного спроса на кредит. Однако в условиях несовершенства рынков ссудного капитала уровень ссудного процента может значительно отклоняться от средней нормы прибыли и не выполнять свои функции в полном объеме.

Так, по состоянию на начало 2015 г. при средней норме прибыли по экономике в 7%, выраженной через рентабельность проданных товаров и услуг на территории России, средняя ставка ссудного процента по банковским кредитам нефинансовому сектору составила 24—26%, что не соответствует положениям совершенного рынка ссудного капитала.

В этом случае, говоря о факторах, влияющих на уровень ссудного процента, можно выделить макроэкономические и микроэкономические факторы.

Макроэкономические факторы включают в себя:

- • соотношение спроса и предложения заемных средств, где ссудный процент уравновешивает спрос и предложение. В случае падения спроса и неизменности предложения процентные ставки надают и наоборот;

- • степень развития денежных рынков и рынков ценных бумаг', учитывая наличие взаимосвязи между рынком ценных бумаг и рынком ссудного капитала, можно предположить, что в случае роста доходности по операциям с ценными бумагами участники кредитного рынка будут вынуждены увеличить норму доходности по депозитам в целях сохранения ресурсной базы;

- • международное движение капитала: приток капитала в национальную экономику в большинстве случаев сопровождается снижением ссудного процента как в связи с увеличением потенциального предложения ресурсов на рынке кредита, так и снижением восприятия рисков заемных отношений. Обратный эффект достигается в случае оттока капитала;

- • изменение рискованности хозяйственных отношений: в условиях рыночной экономики риск является неотъемлемым элементом любой сделки. В зависимости от циклического характера движения экономической, фондовой, валютной и денежно-кредитной сфер уровень риска, которому подвержены участники отношений, также изменяется. В периоды активного роста и процветания уровень риска снижается, что находит отражение в снижении ставки процента; в периоды кризиса и депрессии ставки возрастают в связи с повышенным ожиданием негативных исходов отношений;

- • денежно-кредитная политика монетарных властей: посредством использования различных инструментов денежно-кредитной политики (процентная политика, операции на открытом рынке, резервная политика) монетарные власти страны могут оказывать воздействие на уровень ссудного процента экономики, преследуя цели поддержания экономического роста или его сдерживания от циклического перегрева, обеспечения ценовой стабильности и ир.;

- • инфляционные ожидания: уровень ссудного процента также находится под воздействием текущего уровня инфляции и ожиданий его изменения. В случае резкого всплеска инфляции реальная сумма средств к возврату кредитору заемщиком сокращается, что приводит к необходимости для кредитора защититься от нарушения закона сохранения ссуженной стоимости. Такой защитой становится рост ставки процента;

- • налогообложение в части ставки, порядка взимания влияет на объем остающейся в распоряжении кредитора прибыли. В случае роста объемов взимаемых налогов логично ожидать повышения ставки ссудного процента в связи с необходимостью компенсации утерянного дохода. В данном случае рост ставки проявляется через увеличение процентной маржи — дохода кредитора от кредитного соглашения;

- • уровень конкуренции на рынке ссудного капитала, как правило, оказывает существенное воздействие на уровень процентных ставок. В случае существенного конкурентного давления на рынке (когда предложение превышает качественный спрос) существует тенденция к снижению уровня ссудного процента в части закладываемой маржи, с одной стороны, и снижения рисковой премии — с другой, что аналогично снижению требований кредиторов к заемщикам;

- • качество рыночных институтов: согласно положениям институциональной экономики, чем выше качество институтов рынка (в случае института договорных отношений — прав, обязательств и контроля над их соблюдением и исполнением), тем ниже уровень риска (институционального) и тем ниже уровень трансакционных издержек. Так, развитые страны характеризуются существенно более низкими ставками ссудного процента, нежели страны развивающиеся. Это связано и с менее высоким уровнем странового риска, и с удельным весом операционных и административных издержек, закладываемых в ставку процента по ссуде.

Микроэкономические факторы определяются спецификой деятельности отдельных кредиторов и заемщиков, степенью оптимизации затрат, конкурентной позицией на рынке, качеством кредитной политики, типом кредитной организации.

Роль ссудного процента, равно как и роль кредита, носит объективный, но оттого не менее двойственный характер. При определении роли ссудного процента в рыночной экономике необходимо учитывать следующее:

- 1) существование разрыва между объективным характером роли ссудного процента и его субъективными проявлениями под воздействием микрои макроэкономических факторов. Так, объективная роль ссудного процента связана с увеличением возможностей субъектов экономики к перераспределению дохода, более эффективного использования ресурсов в целях достижения общественного благосостояния большим кругом субъектов хозяйствования; стимулирующий характер ссудного процента должен подталкивать заемщикам к поискам оптимальных способов использования ссуженных средств; регулирующий характер ссудного процента должен устранять диспропорции между спросом и предложением на рынке кредита и содействовать обеспечению равновесия. В то же время субъективные проявления роли ссудного процента могут носить отрицательный характер: установление высокой ставки ссудного процента перекрывает доступ заемщикам, ограничивает масштаб участников рынка, способствует монополизации и олигополизации отраслей, содействуя снижению благосостояния общества в целом; вместо поиска оптимальных способов использования ссудного фонда ссудный процент подталкивает заемщиков к поиску наиболее прибыльных, но высоко рискованных проектов. Регулирующий же потенциал ссудного процента в условиях неопределенности, риска, информационной асимметрии существенно снижается в силу рационирования кредиторами средств (сокращения предложения кредита, в том числе по производительным направлениям в связи с ограниченными возможностями оценки качества потенциальных заемщиков);

- 2) определение роли ссудного процента тесно связано с формой его воплощения в хозяйственной деятельности. Так, роль банковского процента и роль процента, устанавливаемого монетарными властями, взаимосвязаны между собой, но их роль в экономике носит несопоставимый по масштабам характер. Так, учетный процент, заключенный в основе процентной политики центрального банка, оказывает воздействие не только на себестоимость банковских ссуд, но и на депозитный процент, что в свою очередь влияет па поведение вкладчиков. Банковский же процент по ссудам оказывает воздействие более узкого характера и влияет на поведение заемщиков;

- 3) раскрытие роли ссудного процента в экономике зависит и от структуры ссудного процента. Необходимо отметить, что ссудный процент в части своей структуры в банковской форме проявления многогранен, и, соответственно, роль банковского процента может меняться иод воздействием изменений в самой структуре. Так, усиление ожиданий реализации риска может привести к увеличению рисковой премии в структуре ставки процента, тем самым сокращая доступность ресурсов для заемщиков. Аналогичная ситуация имеет место и в рамках процентной политики, проводимой монетарными властями (удорожание себестоимости заимствований или их удешевление).

Таким образом, роль ссудного процента в экономике носит многогранный характер. Основное проявление роли ссудного процента может быть связано с его движением. Так, сокращение ссудного процента увеличивает доступность ресурсов, позволяет расширять экономическую деятельность. Увеличение же ссудного процента носит сдерживающий характер, сокращая чистый доход для заемщиков, снижая склонность к инвестициям и производству, сдерживая экономику от избыточного роста.