З. Кругооборот оборотных средств, показатели эффективности их использования

Принято выделять три стадии кругооборота: товарную, производственную и денежную. На денежной стадии оборотные средства выступают в денежной форме и используются для создания производственных запасов. Производственные запасы потребляются в процессе производства, образуя незавершенное производство и превращаясь в готовую продукцию — это производственная стадия. Результатом этой стадии является… Читать ещё >

З. Кругооборот оборотных средств, показатели эффективности их использования (реферат, курсовая, диплом, контрольная)

По характеру участия в обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства и обратно в стоимостном выражении по следующей схеме:

где Д — денежные средства, авансируемые в производственные запасы; ПЗ — производственные запасы; ПР — процесс производства; ГП — готовая продукция; Д1 — денежные средства, полученные от продажи продукции (стоимость потребленных средств производства, прибавочный продукт, добавленная стоимость).

Принято выделять три стадии кругооборота: товарную, производственную и денежную. На денежной стадии оборотные средства выступают в денежной форме и используются для создания производственных запасов. Производственные запасы потребляются в процессе производства, образуя незавершенное производство и превращаясь в готовую продукцию — это производственная стадия. Результатом этой стадии является переход оборотных средств из производственной формы в товарную. В результате процесса реализации готовой продукции оборотные средства из товарной формы вновь переходит в денежную форму. Необходимые денежные средства вновь направляются для восполнения производственных запасов.

Затем кругооборот повторяется и, таким образом, непрерывно создаются условия для возобновления процесса производства. В любой момент времени стоимость, воплощенная в оборотных средствах, находится на всех стадиях кругооборота и во всех его элементах.

Эффективность использования оборотных средств в организации характеризуется скоростью их движения по стадиям кругооборота. Время полного кругооборота оборотных средств называется периодом оборота, или оборачиваемостью оборотных средств. Оборачиваемость показывает интенсивность использования оборотных средств как полностью по всем стадиям кругооборота, так и по каждой стадии кругооборота, в каждой группе, а также по отдельным составляющим оборотных средств.

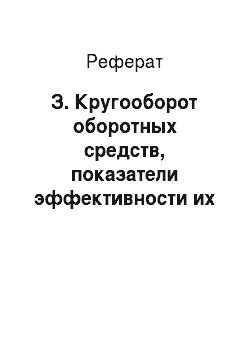

Длительность одного оборота оборотных средств (Т0) в днях — это время, за которое оборотные средства проходят путь между сферами производства и обращения:

где КФВ — календарный фонд времени; К0— коэффициент оборачиваемости оборотных средств.

Уменьшение длительности одного оборота свидетельствует об улучшении эффективности использования оборотных средств.

Коэффициент оборачиваемости оборотных средств (К0) показывает количество оборотов, совершаемых оборотными средствами за соответствующий период (год, квартал):

где Рп — сумма реализованной продукции, руб.; Обсер — средняя сумма оборотных средств, руб.

Чем выше коэффициент оборачиваемости, тем эффективнее отдача оборотных средств.

Коэффициент загрузки оборотных средств (К3) — показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции:

Средняя сумма оборотных средств за год (Обсср) определяется как частное отделения на 12 суммы, полученной путем сложения ½ остатков этих средств, имевшихся на 1 января данного года, ½ средств на 1 января следующего года и остатков оборотных средств на первое число остальных месяцев года (ХОбс):

где Обснг Обскг — величина оборотных средств на начало и конец года соответственно.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении (уменьшении) потребности в них в связи с улучшением их использования.

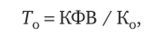

Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение (±ДОбсабс) отражает прямое уменьшение потребности в оборотных средствах при неизменном выпуске продукции и рассчитывается по формуле.

где ОбСщ, ОбСф — плановая и фактическая средняя величина оборотных средств.

Относительное высвобождение (±ДОбс0™) отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции:

где Рппл — сумма плановой реализованной продукции; Г™, Т$аз — длительность одного оборота оборотных средств в плановом и базовом периодах; ДК;!, в свою очередь, рассчитывается по формуле.

где К™, Kfa3 — плановый и базовый коэффициент загрузки оборотных средств соответственно.

Пример Стоимость реализованной за год продукции равна 5 млн руб., средний остаток оборотных средств составляет 0,5 млн руб. Определите показатели эффективности оборотных средств. Рассчитайте высвобождение оборотных средств, если длительность их оборота сократится на 5 дней.

Решение. 1) К0 = 5 / 0,5 = 10 оборотов;

- 2) Kj= 0,5 / 5 = 0,1 руб.;

- 3) Т0 = 360 /10 = 36 дней;

- 4) ± ДОбс0™ = 5 000 / 360 • (-5) = 69,4 тыс. руб.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в них. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности организации производить капитальные затраты для расширения производства.

Потребность в оборотных средствах зависит от множества факторов:

- — объемов производства и реализации;

- — характера деятельности организации;

- — длительности производственного цикла;

- — видов и структуры потребляемого сырья;

- — темпов роста объемов производства.

Точный расчет потребности организации в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства. Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе организации, на счетах в банках.

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Организация заинтересована в сокращении величины оборотных средств. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать бесперебойный режим работы. Многие организации испытывают дефицит денежных средств, связанный с необоснованным увеличением производственных запасов и готовой продукции. Чтобы избежать такого рода проблем, необходимо правильно нормировать оборотные средства.

Нормирование оборотных средств является основой рационального использования средств организации и представляет собой процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств. Этот процесс заключается в разработке обоснованных норм и нормативов расходования средств, необходимых для создания постоянных минимальных запасов для обеспечения бесперебойной работы организации.

Норматив оборотных средств представляет собой денежное выражение планируемого запаса оборотных средств, минимально необходимого для нормальной хозяйственной деятельности организации. Нормы оборотных средств характеризуют минимальные запасы товарно-материальных запасов, рассчитанных в днях или в процентах.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используются разные методы: аналитический, коэффициентный и метод прямого счета и т. д.

Сущность аналитического, или опытно-статистического метода нормирования состоит в том, что при анализе имеющихся товарноматериальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности. Аналитический метод используется в тех случаях, когда не наблюдается существенных изменений в условиях работы организации по сравнению с предыдущим периодом. При этом норматив оборотных средств определяется укрупненно, учитывая соотношения между темпами роста объема производства и размером оборотных средств в предыдущем периоде.

При коэффициентном методе в норматив оборотных средств предшествующего периода вносятся поправки на планируемое изменение объемов производства, снабжения, реализации продукции и на ускорение оборачиваемости. При этом все запасы и затраты организации делятся на две группы: 1) зависящие от изменения объемов производства (сырье, материалы, затраты в незавершенном производстве, готовая продукция); 2) независящие от объемов производства (запчасти, инструмент, расходы будущих периодов).

По каждой группе определяется планируемая величина оборотных средств с учетом темпов изменения объемов производства и темпов изменения продолжительности одного оборота оборотных средств.

Затем определяется общая величина плановых оборотных средств как сумма величин по двум группам.

Аналитический и коэффициентный методы могут применяться в тех случаях, когда организация функционирует больше года, сформировала производственную программу, организовала производственный процесс и имеет статистические данные за прошлые годы.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов. Следует отметить, что это один из наиболее изменчивых показателей текущей деятельности организации.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции на планируемый период. При этом целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе.

На практике наиболее часто используют метод прямого счета. Преимуществом этого метода является точность расчетов частных и совокупного нормативов. К частным нормативам относятся нормативы оборотных средств в производственных запасах, в незавершенном производстве, готовой продукции. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении и норма запаса оборотных средств.

Норма — это относительная величина, определяющая запас оборотных средств; как правило, нормы устанавливаются в днях. Этот показатель относительно стабилен и может меняться в случае изменения ассортимента, поставщиков, технологии и организации производства.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нпз — норматив производственных запасов; Ннп — норматив незавершенного производства; Нт — норматив готовой продукции; Нбр — норматив будущих расходов.

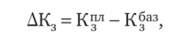

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов, топлива и других материальных ресурсов и нормы запаса в днях и рассчитывается по формуле.

где Р — среднесуточное потребление данного вида сырья или материалов (в руб.); Д — норма запаса в днях.

Норма запаса в днях по отдельному виду складывается из следующих составляющих:

где Ттр — транспортный запас; Ттек — текущий запас; Тстр — страховой (гарантийный запас); Ттехн — технологический запас; Тподг — подготовительный запас.

Текущим запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поставками.

В состав оборотных средств включается средний текущий запас, принимаемый в размере 50% от продолжительности интервала между двумя смежными поставками:

где И — длительность в днях интервала между поставками.

Средний интервал между поставками можно рассчитать по формуле.

где П — число поставок за период.

Страховым запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Величину страхового запаса устанавливают, как правило, в пределах 50% от величины текущего запаса. Этот предел повышается в случае, если организация расположена вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота. Транспортный запас создается лишь в случае превышения срока грузооборота над сроками документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки.

Рассчитаем величину транспортного запаса, если известны следующие параметры:

- — 1-й поставщик: объем поставки — 3 т, время пробега груза — 3 дня;

- — 2-й поставщик: объем поставки — 2 т, время пробега груза — 2 дня;

- — 3-й поставщик: объем поставки — 4 т, время пробега груза — 1,5 дня.

Подготовительный запас (Тподг) связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для выполнения этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Технологический запас (Ттехн) создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для придания ему определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т. д.

Пример

Определим норматив производственных запасов, если их годовая стоимость — 720 тыс. руб., интервал поставки —10 дней, транспортный запас — 2 дня, технологический запас — 1 день.

Решение. Нп;, = 720 / 360 (10 / 2 + 5 / 2 + 2 + 1) = 21 тыс. руб.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

где Зс/с— объем среднедневного выпуска продукции по производственной себестоимости; Тц — длительность производственного цикла; Кнз — коэффициент нарастания затрат в незавершенном производстве.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции.

Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции. Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, — затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

При равномерном нарастании затрат коэффициент нарастания определяется по формуле.

где 3 — суммарные затраты; Зед — стоимость сырья и материалов, поступающих в процесс производства; Зтск — стоимость готовой продукции.

При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:

где ХЗ, — итог графы затраты на изготовление изделия, произведенные за первый, второй, г-й период времени (нарастающим итогом); Ц — длительность производственного цикла.

Пример

Определите норматив оборотных средств в незавершенном производстве, если за год выпускается 900 шт. изделий, себестоимость одного изделия равна 5500 руб. Материальные затраты в себестоимости изделия составляют 30%, длительность производственного цикла изделия — 15 дней.

Решение. 1) Зс/с = 900 • 5500 / 360 = 13,75 тыс. руб.;

- 2) Кнз = (1485 + 1732,5) / 4950 = 0,65;

- 3) Нпз = 13,75 • 15 • 0,65 = 134,06 тыс. руб.

Норматив оборотных средств готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

где Дг — норма запаса готовой продукции на складе (средняя длительность хранения), в днях.

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирование партии продукции для отгрузки, оформления документов на эту партию и прочих затрат времени: где Тфп — время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дней; Тод — время, необходимое для оформления документов для отправки груза потребителю, дней; Гпр — прочие затраты времени.

Пример

Определим норматив оборотных средств на готовую продукцию, если выпуск продукции за квартал составляет 160 тыс. руб., а норма запаса составляет 3 дня.

Решение. Нг = 160 / 90 • 3 = 5,3 тыс. руб.

Норматив оборотных средств на финансирование расходов будущих периодов определяется как сумма остатков этих расходов на конец планируемого периода (года, квартала). Норматив определяется по каждому виду расходов на основе их наличия на начало планируемого периода (РБПН), увеличения этих затрат в плановом периоде (РБП1]Л) и затрат, подлежащих списанию на себестоимость продукции в плановом периоде (РБПС) в соответствии со сметой производства.

Норматив оборотных средств в расходах будущих периодов (Нрбп) определяется по формуле.

где РБПН — расходы будущих периодов на начало года; РБПщ, — планируемые расходы будущих периодов; РБПС — расходы будущих периодов, списанные на себестоимость в течение года.

Пример

Сумма расходов на начало планового года составляет 50 тыс. руб. Планируемая сумма расходов в предстоящем периоде —150 тыс. руб. Сумма расходов, относимых на себестоимость продукции в планируемом периоде, — 160 тыс. руб. Определим норматив оборотных средств в расходах будущих периодов. Решение. Нрбп = 50 + 150 — 160 = 40 тыс. руб.