Правовая база налоговой системы

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору и определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. В случаях, когда расчет налоговой базы производится налоговым органом… Читать ещё >

Правовая база налоговой системы (реферат, курсовая, диплом, контрольная)

Правовая база (основа) налоговой системы включает (рис. 12.1): правовую систему налогообложения (рис. 12.3), систему налогов и сборов, специальные налоговые режимы.

Общая характеристика системы налогов и сборов

В Российской Федерации устанавливаются следующие налоги и сборы: федеральные, региональные и местные. Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории РФ. Региональными и местными признаются налоги, устанавливаемые НК РФ и соответственно законами субъектов РФ и нормативными правовыми актами представительных органов муниципальных образований. Региональные налоги обязательны к уплате на территориях соответствующих субъектов РФ, а местные налоги — на территориях соответствующих муниципальных образований. При установлении каждого регионального и местного налога определяются налоговые ставки (в пределах, установленных НК РФ), порядок и сроки уплаты налога, формы отчетности по данному налогу. Законодательные (представительные) органы субъектов РФ и местного самоуправления могут также предусматривать налоговые льготы и основания для их использования налогоплательщиком. Другие элементы налогообложения устанавливаются НК РФ.

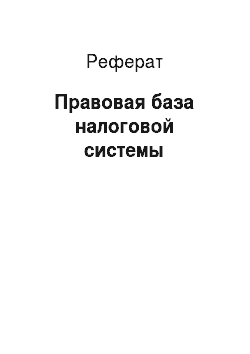

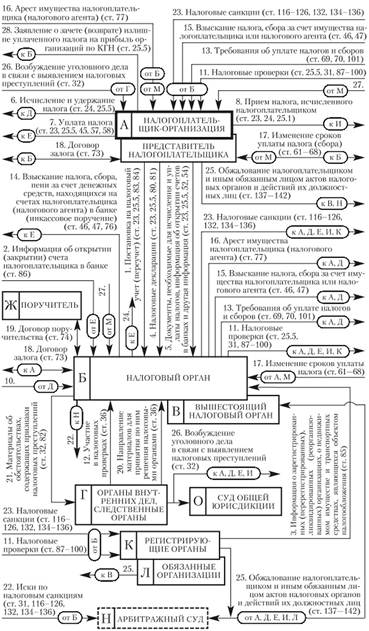

Рис. 12.4. Примерный алгоритм реализации налоговых правоотношений:

1, 2, 3, …, 27 — примерная (возможная) последовательность действий; КГН — консолидированная группа налогоплательщиков По уровням бюджетов налоги и сборы распределяются следующим образом.

I. Федеральные налоги и сборы:

- 1) налог на добавленную стоимость;

- 2) акцизы;

- 3) налог на прибыль организаций;

- 4) налог на доходы физических лиц;

- 5) государственная пошлина;

- 6) налог добычу полезных ископаемых;

- 7) сборы за пользование объектами животного мира и водными биологическими ресурсами;

- 8) водный налог.

II. Региональные налоги:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

III. Местные налоги:

- 1) земельный налог;

- 2) налог на имущество физических лиц.

Следует отметить, что налоги за пользование природными ресурсами относятся как к числу федеральных (налог на добычу полезных ископаемых, водный налог), так и к числу местных (земельный налог). Распределяются по уровням и налоги на имущество: налог на имущество организаций отнесен к региональным налогам, а налог на имущество физических лиц — к местным. По-видимому, при распределении налогов по уровням бюджетов законодатель исходил из возможности обеспечения финансирования бюджета и собираемости налогов. Очевидно, например, что земельный налог и налог па имущество физических лиц будут в большей степени собираемы, когда они относятся к местным налогам, так как в этом случае обеспечивается наиболее полный учет объектов налогообложения, сокращаются расходы на сбор налогов и повышается заинтересованность органов местного самоуправления в сборе налогов.

Общие условия установления налогов и сборов

Налог как комплексное экономико-правовое явление включает в себя совокупность определенных взаимодействующих составляющих (элементов), каждая из которых имеет самостоятельное юридическое значение. НК РФ введено правило, согласно которому налог считается установленным лишь в том случае, когда соответствующим законодательством определены налогоплательщики и все следующие существенные элементы налогообложения: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Пока остается не определенным хотя бы один из указанных элементов, налог не может считаться установленным и не может взиматься. При установлении сборов их плательщики и элементы обложения определяются применительно к конкретным сборам. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Специальным налоговым режимом признается особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных НК РФ и принимаемыми в соответствии с ним федеральными законами. К специальным налоговым режимам относятся: упрощенная система налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которые в соответствии с НК РФ возложена обязанность уплачивать налоги и (или) сборы.

Объектами налогообложения являются реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй ПК РФ.

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка — это величина налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ.

Налоговая база и порядок ее определения, но региональным и местным налогам устанавливаются НК РФ, а налоговые ставки по региональным и местным налогам — соответственно законами субъектов РФ и нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных кодексом.

Налоговую базу по итогам каждого налогового периода исчисляют:

- • организации — на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением;

- • индивидуальные предприниматели — на основе данных учета доходов и расходов и хозяйственных операций;

- • остальные налогоплательщики — физические лица — на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

Правила определения налоговой базы, предусмотренные для организаций и индивидуальных предпринимателей, распространяются также на налоговых агентов.

Для организаций установлено особое правило по внесению исправлений в налоговую базу. Так, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым периодам, все исправления касаются только периода совершения ошибки и не относятся к налоговой базе текущего периода.

Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Налоговый период организаций, существующих неполный календарный год (созданных, реорганизованных или ликвидированных в течение года), определяется по правилам, рассмотренным в табл. 12.2.

Порядок исчисления налога

Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. Однако обязанность по исчисле;

Таблица 12.2

Правила определения налогового периода (ст. 55 НК РФ).

Ситуация. | Налоговый период. |

Организация была создана после начала календарного года. | Со дня создания до конца года. |

Организация создана в период с 1 по 31 декабря. | Со дня создания до конца календарного года, следующего за годом создания. |

Организация была ликвидирована (реорганизована) до конца календарного года. | От начала этого года до дня завершения ликвидации (реорганизации). |

Организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года. | Со дня создания до дня ликвидации (реорганизации). |

Организация создана в период с 1 по 31 декабря текущего года и ликвидирована (реорганизована) в следующем году. | Со дня создания до дня ликвидации (реорганизации). |

нию суммы налога в случаях, предусмотренных законодательством РФ о налогах и сборах, может быть возложена на налоговой орган или налогового агента. В этих случаях налогоплательщику направляется налоговое уведомление, в котором указываются размер налога, расчет налоговой базы и срок уплаты налога.

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору и определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

Уплата налога производится разовой уплатой в наличной или безналичной форме всей суммы налога либо в ином порядке, предусмотренном Налоговым кодексом РФ и другими актами законодательства о налогах и сборах. Для каждого налога устанавливается конкретный порядок его уплаты: по федеральным налогам — Налоговым кодексом РФ; по региональным налогам — законами субъектов РФ; по местным налогам — нормативными правовыми актами органов муниципальных образований.

Общим требованием законодательства является самостоятельная уплата налога налогоплательщиком. Однако действующее законодательство предусматривает возможность уплаты налога путем удержания его налоговым агентом у источника выплаты, а также посредством использования института налогового представительства.