Традиции и ареалы обитания

Некоторые фонды и государственные корпорации получают доход не от ВСН и прочих связанных отчислений, а от платы за свои услуги, которая должна отражать рыночную стоимость услуги или, по крайней мере, не превышать ее, и эта плата может дополняться трансферами из бюджета «материнских» ОГУ. Пример — государственные учебные заведения, радиовещание и телевидение. Они не считаются внебюджетными… Читать ещё >

Традиции и ареалы обитания (реферат, курсовая, диплом, контрольная)

Наибольшее распространение ГВФ получили в странах — участницах ОЭСР. Здесь сосуществуют две традиции в отношении ГВФ — англосаксонская и континентальная. Англосаксонская традиция не оставляет места ГВФ, но крайней мере, в теории. Здесь все расходы, финансируемые налогами, должны быть «в бюджете». Но исключения имеются даже в тех странах, которые придерживаются этой традиции.

В США «вне бюджета» находится гигантский ФСО — Федеральный траст-фонд пенсий по возрасту и пособий в связи с потерей кормильца и работоспособности[1]. В 1985 г.

его вывели «за бюджет» на время, а в 1990 г. временное выведение превратилось в постоянное по следующим причинам:

- • внебюджетный статус Фонда защищает социальные выплаты от сокращения в ходе согласования проекта бюджета, которое является важным элементом бюджетного процесса;

- • с 1983 г. у Фонда скопился крупный профицит собственного бюджета. Но будь профицит еще крупнее, его все равно нс хватило бы для выполнения всех будущих обязательств Фонда (так велики они были тогда и остаются сейчас). Законодатели решили, что профицит не настоящий, а всего лишь аванс, приукрашивающий финансовое положение правительства, его нужно отделить от сальдо федерального бюджета, и, глядишь, в федеральных ОГУ воцарится фискальная дисциплина и бюджет станет сбалансированным;

- • поскольку правительство заимствует этот профицит, эмитируя под него нерыночные «специальные облигации», некоторые политики обвинили Вашингтон в «краже» денег из системы социального страхования.

В большинстве демократических стран, включая США, «вне бюджета» находятся центральные банки, что помогает этим важным регуляторам сохранять независимость от центрального правительства. Если бы расходы Федеральной резервной системы (центрального банка США) были «в бюджете», то конгресс мог бы обставлять утверждение этих расходов требованиями уступок со стороны банка в области денежной политики. «Вне бюджета» также находятся предприятия, спонсируемые федеральным правительством, и Почтовая служба США. Различные мелкие правительственные агентства смогли выйти «за бюджет» на короткое время. Группы специальных интересов, которые поддерживают эти агентства, считали, что конгресс будет сговорчивее, если их расходы нс будут увеличивать дефицит федерального бюджета.

Сторонники фискальной дисциплины работают не покладая рук, чтобы вернуть ренегатов «в бюджет» и предотвратить новые бегства. И им это удается с помощью Закона Грамма — Рудмана — Холлингса 1985 г. Банк развития сельских районов, Экспортноимпортный банк, Стратегический нефтяной резерв, Корпорация гарантирования пенсионных выплат — все они, побывав какое-то время «за бюджетом», вернулись «в бюджет».

В континентальной Европе ГВФ многочисленны и базируются на идее о принципале (хозяине ресурсов). Яркий пример — ФСО. Поскольку взносы в ФСО делают социальные партнеры — работники и работодатели, ФСО «принадлежат им», по крайней мере, в той же мере, в какой они принадлежат государству. По этой причине социальные партнеры часто представлены в советах ФСО. Так что государственная собственность относится к экономической собственности, а не к собственности в легальном смысле. Экономическая собственность государства проистекает из того факта, что оно может избавиться от активов ГВФ без компенсации, изменив закон о создании ГВФ. Кроме того, руководителями ГВФ обычно являются чиновники в ранге министров, которые выбирают членов совета фонда (если такой имеется). В легальном смысле ГВФ — независимые финансовые корпорации.

Их много в Венгрии, Греции, Италии, Нидерландах, Франции, Чехии. В основном это ФСО, медицинские и транспортные фонды. А в Греции, Италии, Нидерландах и Франции, где ГВФ особенно многочисленны, сильны традиции синдикализма[2] или частной некоммерческой активности. В России насчитывается более 30 ГВФ социального и экономического назначения. В 2013 г. в этих фондах концентрировалось до 60% доходов государства[3].

Но и на континенте далеко не все полностью или частично связанные расходы совершаются «за бюджетом». Если доход от налогообложения составляет малую долю финансирования затрат на поставку государственной услуги или нельзя определить группу населения, уплачивающую налог и получающую выгоду от услуги, то расходы фигурируют в бюджете. И неважно, что поставщик услуги — юридически независимая государственная корпорация.

Некоторые фонды и государственные корпорации получают доход не от ВСН и прочих связанных отчислений, а от платы за свои услуги, которая должна отражать рыночную стоимость услуги или, по крайней мере, не превышать ее, и эта плата может дополняться трансферами из бюджета «материнских» ОГУ. Пример — государственные учебные заведения, радиовещание и телевидение. Они не считаются внебюджетными (offbudget) в свете данного выше определения внебюджетное™. Тем не менее они — «за бюджетом» (outside the budget).

Это относится и к пенсионным фондам в тех странах, где существует полностью или преимущественно фондированная (накопительная) система пенсионного обеспечения бюджетников. Расходы таких фондов не только «за бюджетом», но и неттингуются (сальдируются) с поступлениями, так что в их бюджетах фигурируют лишь пенсионные взносы работодателей и государства. Такие фонды и государственные корпорации трактуются как частные корпорации (вроде частных школ, получающих государственные субсидии).

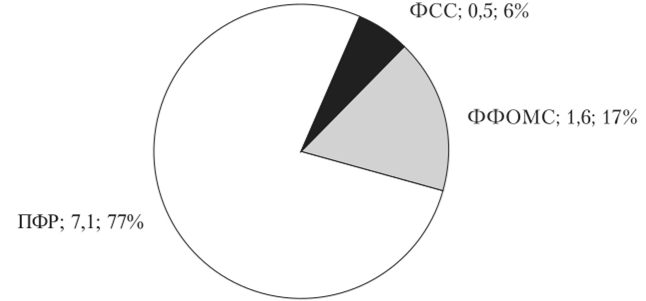

Три крупнейших российских ГВФ — это ПФР, Фонд социального страхования (ФСС) и Федеральный фонд обязательного медицинского страхования (ФФОМС) (рис. 9.1).

ПФР (создан в 1990 г.) — один из наиболее значимых социальных институтов страны, крупнейшая федеральная система оказания государственных услуг в области социального обеспечения. Для России это был принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования пенсионных выплат дают обязательные страховые взносы.

Среди функций ПФР:

- • установление и выплата трудовых пенсий и пенсий по государственному пенсионному обеспечению;

- • назначение и реализация социальных выплат;

- • реализация Программы государственного софинансирования пенсионных накоплений.

ФСС (создан в 1991 г.) — это специализированное финансово-кредитное учреждение при Правительстве России, обеспечивающее функционирование многоуровневой системы государственного социального страхования.

Основные направления расходов ФСС:

- • выплата пособий по временной нетрудоспособности, беременности и т. д.;

- • оплата дополнительных выходных дней, но уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет;

- • оплата путевок в санаторно-курортные учреждения, а также расходов на лечебное питание;

- • частичное содержание находящихся на балансе страхователей санаториев-профилакториев;

- • частичная оплата путевок в детские загородные оздоровительные лагеря для детей работающих граждан;

- • частичное содержание детско-юношеских спортивных школ.

ФФОМС (создан в 1993 г.) реализует государственную политику в области обязательного медицинского страхования (ОМС) граждан как составной части государственного социального страхования. ФФОМС — самостоятельное государственное некоммерческое финансово-кредитное учреждение с собственным бюджетом и счетами в Банке России и других кредитных организациях.

Среди функций ФФОМС:

- • выравнивание финансовых условий деятельности территориальных фондов ОМС;

- • аккумулирование финансовых средств для стабилизации всей системы ОМС;

- • выделение средства территориальным фондам ОМС, в том числе на безвозвратной и возвратной основе, для выполнения территориальных программ ОМС;

- • совместно с территориальными фондами ОМС и Федеральной налоговой службой России контроль за своевременным и полным перечислением страховых взносов в фонды ОМС.

Рис. 9.1. Бюджеты основных государственных внебюджетных фондов России на 2014 г., трлн руб. и % к итогу1

Особняком от этих ФСО держится Резервный фонд Российской Федерации. Он является «частью средств федерального бюджета» и абсорбирует избыток нефтегазовых доходов над нефтегазовым трансфером, который ежегодно устанавливается правительством и направляется на финансирование расходов федерального бюджета. Так что поступающие в этот бюджетный фонд средства вполне связаны. Указанный избыток нельзя использовать иным образом.

Максимальный размер Резервного фонда закреплен на уровне 10% прогнозируемого на соответствующий год ВВП. Фонд призван обеспечивать выполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет. Он способствует стабильности экономического развития страны, уменьшая инфляционное давление и снижая зависимость национальной экономики от колебаний поступлений от экспорта невозобновляемых природных ресурсов[4][5].

Говорить о независимости ФСО от государства не приходится. Лучше говорить об относительной автономии. Так, полученные ГВФ ВСН и выплаченные им пенсии и пособия могут намеренно различаться, чтобы обеспечить достижение целей государственной политики, не имеющих прямой связи с концепцией социального обеспечения. Они могут быть увеличены или сокращены, чтобы оказать влияние, например, на совокупный спрос в экономике. Тем не менее до тех пор пока они остаются отдельно учрежденными фондами, они должны рассматриваться в СНС как отдельные институциональные единицы[6].

- [1] Федеральный траст-фонд пенсий по возрасту' и пособий в связи с потерей кормильцаи работоспособности (Federal Old Age, Survivors and Disability Insurance Trust Fund — OASDI) возник в результате слияния для целей анализа гигантского траст-фонда пенсий по возрастуи пособий в связи с потерей кормильца (Federal Old Age and Survivors Insurance Trust Fund —OASI) и небольшого Федерального траст-фонда страхования на случай потери работоспособности (Federal Disability Insurance Trust Fund — DI).

- [2] Течение в рабочем движении, отрицающее необходимость политической борьбы, политической партии рабочего класса и признающее только экономическую борьбу в рамкахпрофессиональных союзов (синдикатов).

- [3] URL: http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf/.

- [4] Источник: URL: http://www.roskazna.ru/otchetnost-ob-ispolnenii-byudzhetov-gosudarstvennykh-vnebyudzhctnykh-fondov/.

- [5] URL: http://www.minfin.ru/ru/reservefund/.

- [6] Система национальных счетов — 2008. С. 88—89.