Налоги в бюджетной системе Российской Федерации

Таким образом, предпринимая меры, но перераспределению дохода от богатых к бедным, государство может нанести вред экономической эффективности и снизить общую величину производимых благ, доступную для распределения. Но если снижение неравенства признается обществом самостоятельной ценностью, то сколько общество готово отдать за него? Другими словами, если деление пирога на более равные кусочки… Читать ещё >

Налоги в бюджетной системе Российской Федерации (реферат, курсовая, диплом, контрольная)

За время действия Налогового кодекса РФ состав налогов периодически корректировался при сохранении основных видов налогов. Единственным крайне спорным решением можно считать исключение в 2005 г. из перечня налогов таможенных платежей: разумеется, они весьма специфичны, но это не повод лишать их статуса налогов. С 2010 г. нет в НК РФ и взносов в государственные социальные фонды.

В России взимаются следующие налоги.

Федеральные налоги — налоги, устанавливаемые НК РФ и обязательные к уплате на всей территории страны. К ним относятся:

- 1) НДС;

- 2) акцизы;

- 3) НДФЛ;

- 4) налог на прибыль организаций;

- 5) налог на добычу полезных ископаемых (НДПИ);

- 6) водный налог;

- 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- 8) государственная пошлина.

Региональные налоги — налоги, устанавливаемые в соответствии с НК РФ, вводимые в действие законами субъектов РФ и обязательные к уплате на территории соответствующих регионов:

- 1) налог па имущество организаций;

- 2) налог на игорный бизнес;

- 3) транспортный налог.

Местные налоги устанавливаются в соответствии с НК РФ местными правовыми актами на территории соответствующих муниципальных образований. К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц.

Специальные налоговые режимы предполагают особый, предусмотренный ПК РФ порядок обложения и включают в себя:

- 1) единый сельскохозяйственный налог (ЕСХН);

- 2) упрощенную систему налогообложения (УСН);

- 3) единый налог на вмененный доход (ЕНВД);

- 4) налогообложение при выполнении соглашений о разделе продукции (СРП);

- 5) патентная система налогообложения.

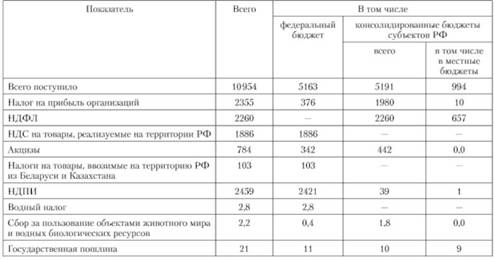

О составе и размере отдельных налоговых платежей в бюджетную систему России, а также структуре распределения поступлений по уровням бюджетов в 2008 г. дает представление табл. 4.1.

Таблица 4.1. Поступление налоговых платежей в бюджетную систему РФ на 1 января 2013 г., млрд руб.

Как можно видеть, вклад отдельных налогов и платежей налогового характера в консолидированный бюджет весьма неравномерен: почти 90% администрируемых ФНС доходов дают пять налогов. Подчеркнем также, что региональные налоги в сумме дают менее 6% всех налоговых доходов, а местные налоги — около 1,5%. Подобная диспропорция в пользу федеральных налогов делает неизбежным значительное перераспределение финансовых ресурсов в рамках межбюджетных отношений. И действительно, лишь 10% расходов субъектов РФ и 5% местных покрываются за счет соответствующих налогов.

Эффективность и справедливость в налогообложении

В гл. 1 было определено понятие экономической эффективности, а именно: налоговая система признается эффективной, если при некотором заданном объеме аккумулируемых государством средств можно говорить о том, что, во-первых, административные издержки минимальны и, во-вторых, минимально искажающее действие налогов на поведение агентов рынка (минимально избыточное налоговое бремя).

А как трактовать справедливость? Исследователи налогов склонны понимать под справедливостью равномерность налогообложения, что означает равное (равномерное) распределение налогового бремени. По какие критерии в наилучшей мере позволяют равномерно разложить бремя налогов? Два из них были упомянуты в гл. 1 при рассмотрении принципов налогообложения — это принцип получаемых выгод и принцип платежеспособности. Покажем их противоречивость.

Подход к налогообложению, основывающийся на способности платить, представляется справедливым с точки зрения широких слоев населения, относящихся к группам семей с малыми доходами. При этом, однако, неизбежно возникают перераспределительные эффекты, даже если средства общественного сектора не направляются непосредственно на поддержку бедных слоев. Так, например, многие социальные услуги (образование, здравоохранение и т. д.) предоставляются, как правило, на основе подушевого принципа, т. е. более или менее равный объем услуг предоставляется каждому потенциальному пользователю (учащемуся, пациенту и т. д.) — Если налогообложение ориентировано на платежеспособность, то основную массу налогов при этом платят «богатые», а услуги распределены равномерно среди населения. Тем самым узкий слой «богатых» платит не только за свое потребление этих услуг, но и несет на себе основное бремя расходов за обучение и образование всех слоев населения. В глазах основных налогоплательщиков («богатых») подобная ситуация представляется экономически несправедливой (исходя из принципа, что платить должен тот, кто пользуется данным благом).

Ситуация усугубляется тем обстоятельством, что уровень медицинского, образовательного обслуживания в общественном секторе, как правило, недостаточно высок, чтобы соответствовать запросам представителей «богатого» слоя, которые зачастую отказываются от общественных услуг, приобретая соответствующие услуги на рынке.

Таким образом, принципиальное теоретическое расхождение двух указанных принципов построения налоговой системы выявляет реальный социальный конфликт между «богатыми» и «бедными» слоями населения.

Распределение налогового бремени — отправная точка в оценке справедливости налоговой системы. Но известно также, что тот, кто несет основную тяжесть налога, не всегда является его плательщиком. Поскольку налоги воздействуют на спрос и предложение, изменение равновесных цен оказывает влияние не только на тех кто платит налоги. Оценивая справедливость налога, необходимо принимать во внимание это косвенное влияние.

Например, некто может утверждать, что налог на дорогие меховые шубы справедлив, так как большинство покупателей мехов — несомненно богатые люди. Однако если такие покупатели могут легко заменить меха другими предметами роскоши, введение налога приведет к уменьшению объема продаж меховых изделий. В итоге большая часть налогового бремени ложится на плечи тех, кто производит и продает изделия из шкурок зверей, а не на тех кто их покупает.

Справедливость налоговой системы не ограничивается только следованием даже самому объективному частному критерию распределения бремени. Налоговая политика государства принимает во внимание и общее распределение доходов в обществе, имея в виду необходимость их перераспределения.

Почему возникает проблема перераспределения? Дело в том, что рыночная система, не предполагая каких-либо этических норм, представляет собой абстрактный, беспристрастный механизм, а возникающее на его основе распределение дохода может порождать большее неравенство, чем обществу желательно. Рыночная система приносит очень крупные доходы тем, чей труд высоко оплачивается в силу природных способностей и приобретенного образования и мастерства. Равным образом и тс, кто владеет значительным капиталом и земельными площадями, заработанными трудом или доставшимися по наследству, получают от них большие доходы. Но другие члены общества обладают меньшими способностями, получили лишь скромное образование и квалификацию. Все эти люди, как правило, не накопили или не унаследовали никаких материальных средств. Следовательно, их доходы очень маты. Кроме того, многие престарелые, лица с физическими и умственными недостатками, незамужние женщины и вдовы с детьми на иждивении зарабатывают очень мало или подобно безработным вовсе не имеют доходов в рамках рыночной системы. Таким образом, рыночная система влечет за собой значительное неравенство в распределении денежного дохода.

В свою очередь, необходимость выравнивания доходов обусловливается двумя причинами. Одна из них — морального порядка: общество не может допустить нищеты и прозябания какой-либо своей части. Другая — сохранение социального мира, сглаживание крайних противоречий и стремление избежать гражданских конфликтов. Каждое общество решает проблему выравнивания по-своему, регулируя дифференциацию доходов, исходя из конкретных социально-исторических условий.

Однако трудности перераспределения этим не исчерпываются. Решая социальные задачи, выравнивание доходов естественным образом ведет к искажению исходных стимулов. Зачем субъекту Б много работать, инвестировать, рисковать, если доход уменьшится в результате «перераспределяющего» налогообложения? И зачем напрягаться субъекту А, чтобы увеличить свой доход, если государство и так предоставит ему пособие? Такие ожидания не могут не отразиться на стимулах, что в целом приводит к снижению эффективности и общего объема доходов. Иначе говоря, от того, как будет делиться «пирог», зависит размер этого самого пирога.

Таким образом, предпринимая меры, но перераспределению дохода от богатых к бедным, государство может нанести вред экономической эффективности и снизить общую величину производимых благ, доступную для распределения. Но если снижение неравенства признается обществом самостоятельной ценностью, то сколько общество готово отдать за него? Другими словами, если деление пирога на более равные кусочки приводит к уменьшению размеров самого пирога, то с каким его уменьшением общество будет мириться? Приемлема ли потеря одной копейки на каждый перераспределенный рубль? Пяти копеек? Пятидесяти копеек?

Вопрос о том, насколько общество готово к снижению эффективности ради обеспечения большего равенства, был поставлен американским экономистом А. Оукеном во второй половине XX в. Он предложил эксперимент, который назвал " дырявое ведро" . По его подсчетам, если передавать бедным доходы богатых, то «утечка» из ведра перераспределения может быть очень велика: в процессе передачи бедным из предназначенных для перераспределения 350 долл., которые изъяты у состоятельных людей, может теряться до 250 долл.

Дискуссии о справедливости распределения ведутся не одно тысячелетие. Древнегреческий философ Платон считал, что в идеальном обществе доход самого богатого человека не может превысить доход самого бедного более чем в четыре раза. Для сегодняшней России такие «платонические» рамки даже трудно себе представить, поэтому можно с уверенностью сказать, что дискуссии о справедливости завершатся нескоро.

При существующем разнообразии точек зрения на справедливость распределения доходов невозможно сформулировать и общепризнанное понятие налоговой справедливости. Еще более сложно говорить о реализации принципов справедливости в практической политике, когда приходится делать выбор между справедливостью и эффективностью налогообложения. Теоретические разработки проблем налогообложения привели к очень интересным результатам, которые, однако, пока не могут претендовать на роль практических рекомендаций.

Тем не менее исследования в области теории и практики налогов продолжаются, имея целью движение к реальному оптимальному налогообложению, которое будет максимизировать общественное благосостояние, обеспечивая при этом равновесие между экономической эффективностью и социальной справедливостью обложения так, как это равновесие понимает общество.