Рентабельность чистых активов как показатель эффективности использования собственного капитала коммерческих организаций

Показатели рентабельности можно рассчитать в проектном, плановом и отчетном вариантах. При анализе фактические коэффициенты рентабельности собственного капитала сопоставляются с проектными, плановыми, с показателями предыдущего аналогичного периода, аналогичных объектов, среднеотраслевыми, высшими и низшими показателями по отрасли. По анализируемому балансу данная сумма будет равна: на 31 декабря… Читать ещё >

Рентабельность чистых активов как показатель эффективности использования собственного капитала коммерческих организаций (реферат, курсовая, диплом, контрольная)

Рентабельность собственного капитала отражает уровень эффективности его использования. Сумму собственного капитала коммерческой организации можно рассчитать несколькими способами (с различной степенью точности):

• первый способ расчета (приблизительный):

сумма собственного капитала принимается равной итогу разд. III (стр. 1300) бухгалтерского баланса;

• второй способ расчета (уточненный):

сумма собственного капитала = итог разд. III (стр. 1300) + стр. 1530 «Доходы будущих периодов» разд. V бухгалтерского баланса;

• третий способ расчета:

сумма собственного капитала рассчитывается в виде сумме чистых активов.

Результаты расчетов по второму и третьему способам совпадают.

При моделировании показателей рентабельности чистых активов (собственного капитала) могут быть приняты второй и третий варианты расчета суммы собственного капитала.

Стоимость чистых активов отражается в одном из приложений к бухгалтерскому балансу — в форме «Отчет об изменениях капитала» .

Остановимся на методике определения суммы чистых активов.

Показатель «Чистые активы» несет нс только экономическую, но и юридическую нагрузку. Использование этого показателя при оценке финансового состояния коммерческих организаций предусмотрено Гражданским кодексом РФ (ГК РФ) и соответствующими законами:

- 1) в отношении обществ с ограниченной ответственностью:

- • п. 4 и 5 ст. 90 ГК РФ;

- • Федеральным законом от 8 февраля 1998 № г. 14-ФЗ «Об обществах с ограниченной ответственностью» ;

- 2) в отношении акционерных обществ:

- • п. 4 ст. 99 ГК РФ;

- • Федеральным законом от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» ;

- 3) в отношении государственных и муниципальных унитарных предприятий:

- • п. 5 и 6 ст. 114 ГК РФ;

- • Федеральным законом от 14 ноября 2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» .

В соответствии с названными документами стоимость чистых активов используется при контроле величины уставного капитала, а также при принятии ряда управленческих решений, например при объявлении о выплате дивидендов по акциям и их выплате, приобретении акционерным обществом размещенных им обыкновенных или привилегированных акций, определении предельной суммы увеличения уставного капитала за счет имущества акционерного общества.

Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами. Стоимость чистых активов важно знать учредителям фирмы, поскольку это та часть имущества, которая окажется в их распоряжении при условии ликвидации фирмы.

Порядок оценки стоимости чистых активов акционерных обществ установлен совместным приказом Минфина России и Федеральной комиссии по ценным бумагам и фондовому рынку (ФКЦБ) от 29 января 2003 г. № 10н/03−6/пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» (далее — Приказ № 10н/03−6/пз). Данный приказ содержит следующие основные положения.

- 1. Под стоимостью чистых активов акционерных обществ понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

- 2. Оценка имущества, средств в расчетах и других активов и пассивов производится с учетом требований положений по бухгалтерскому учету и других нормативных актов по бухгалтерскому учету.

- 3. Для оценки стоимости чистых активов акционерных обществ составляется специальный расчет по данным бухгалтерской отчетности. Таблица для расчета стоимости чистых активов приложена к названному приказу.

Как сказано выше, этот приказ регламентирует оценку чистых активов акционерных обществ. Для коммерческих организаций других организационно-правовых форм (обществ с ограниченной ответственностью, государственных и муниципальных унитарных предприятий) такие приказы отсутствуют. Эти организации пользуются методикой, разработанной для акционерных обществ.

В соответствии с Приказом № 10н/03−6/пз расчет стоимости чистых активов должен осуществляться в виде таблицы, форма которой приведена в приложении к этому приказу.

Расчет стоимости чистых активов анализируемой организации представлен в табл. 11.2.

Таблица 11.2

Расчет стоимости чистых активов организации, тыс. руб.[1]

№. п/п. | Наименование показателей. | Код показателя бухгалтерского баланса. | На.

| На.

| На.

| |

I. Активы. | ||||||

Нематериальные активы. | ||||||

Результаты исследований и разработок. | -. | -. | -. | |||

Основные средства. | 154 300. | 119 500. | 102 300. | |||

Доходные вложения в материальные ценности. | -. | -. | -. | |||

Финансовые вложения. | 1150 + 1240. | |||||

Отложенные налоговые активы. | -. | |||||

Прочие внеоборотные активы. | -. | -. | -. | |||

Запасы. | 70 000. | 71 000. | 67 550. | |||

НДС по приобретенным ценностям. | ||||||

Дебиторская задолженность[2] | 11 150. | 10 450. | 13 300. | |||

Денежные средства. | 13 050. | |||||

Прочие оборотные активы. | ||||||

Итого активы, принимаемые к расчету. | X. | 264 100. | 221 800. | 199 800. | ||

II. Пассивы. | ||||||

Долгосрочные заемные средства. | 23 200. | 22 700. | 35 000. | |||

Отложенные налоговые обязательства. | -. | |||||

Резервы под условные обязательства. | -. | -. | -. | |||

Прочие долгосрочные обязательства. | ||||||

Краткосрочные заемные средства. | 30 300. | 36 000. | 30 000. | |||

Кредиторская задолженность. | 31 700. | 24 200. | 24 000. | |||

Резервы предстоящих расходов. | -. | -. | -. | |||

Прочие краткосрочные обязательства. | -. | -. | -. | |||

Итого пассивы, принимаемые к расчету. | X. | 89 500. | 85 500. | 91 000. | ||

Стоимость чистых активов акционерного общества (п. 13-п. 22). | X. | 174 600. | 136 300. | 108 800. | ||

X. | В нашем примере нет. | |||||

Наряду с таблицей, приведенной в Приказе № 10н/03−6/пз и используемой для расчета стоимости чистых активов, в этих целях можно применить упрощенную методику:

где  - сумма чистых активов;

- сумма чистых активов;  - сумма активов, принимаемых к расчету;

- сумма активов, принимаемых к расчету;  - сумма пассивов, принимаемых к расчету.

- сумма пассивов, принимаемых к расчету.

Сумма активов, принимаемых к расчету = итог актива баланса (стр. 1600 бухгалтерского баланса) — «Задолженность участников (учредителей) по взносам в уставный капитал» .

Информацию о задолженности участников (учредителей) организации можно установить, но данным бухгалтерского учета.

Определим сумму активов, принимаемых к расчету, по балансу организации; задолженность участников (учредителей) отсутствует: на 31 декабря 2009 г.: 199 800 — 0 = 199 800 тыс. руб.; на 31 декабря 2010 г.: 221 800 — 0 = 221 800 тыс. руб.; на 31 декабря 2011 г.: 264 100 — 0 = 264 100 тыс. руб.

Сумма обязательств, принимаемых к расчету = итог разд. IV + итог разд. V — стр. 1530 «Доходы будущих периодов» бухгалтерского баланса.

По анализируемому балансу данная сумма будет равна: на 31 декабря 2009 г.: 37 000 + 55 500 — 1500 = 91 000 тыс. руб.; па 31 декабря 2010 г.: 25 300 + 62 200 — 2000 = 85 500 тыс. руб.; на 31 декабря 2011 г.: 27 500 + 67 500 — 5500 = 89 500 тыс. руб. Сумма чистых активов по балансу коммерческой организации составит:

на 31 декабря 2009 г.: 199 800 — 91 000 = 108 800 тыс. руб.; на 31 декабря 2010 г.: 221 800 — 85 500 = 136 300 тыс. руб.; на 31 декабря 2011 г.: 264 100−89 500 = 174 600 тыс. руб.

Сумму чистых активов необходимо сравнить с уставным капиталом организации:

на 31 декабря 2009 г.: 108 800 тыс. руб. 120 000 тыс. руб.; на 31 декабря 2011 г.: 174 600 тыс. руб. > 120 000 тыс. руб.

Из бухгалтерского баланса (см. приложение 1) видно, что в 2009 г. сумма непокрытого убытка составила 12 700 тыс. руб. (стр. 1370 бухгалтерского баланса). Соответственно снизилась сумма собственного капитала. Поэтому стоимость чистых активов (108 800 тыс. руб.) меньше величины уставного капитала (120 000 тыс. руб.). В такой ситуации финансовое состояние коммерческой организации характеризуется как неудовлетворительное.

По итогам 2010 г. организация получила чистую прибыль в сумме 30 400 тыс. руб. (см. приложение 2, стр. 2400). За счет этого организация покрыла убыток предыдущего года, а нераспределенная прибыль за 2010 г. составила 10 000 тыс. руб. (стр. 1370 баланса).

Положительный финансовый результат обеспечил значительное увеличение суммы собственного капитала организации, что благоприятно отразилось на соотношении чистых активов и уставного капитала (136 300 тыс. руб. > 120 000 тыс. руб.).

За отчетный 2011 г. достигнуты более высокие финансовые результаты по сравнению с 2010 г.: чистая прибыль составила 42 440 тыс. руб., соответственно возросла стоимость чистых активов до 174 600 тыс. руб., что значительно превысило величину уставного капитала.

Более подробно юридические аспекты использования показателя «Стоимость чистых активов» изложены в параграфе 12.7.

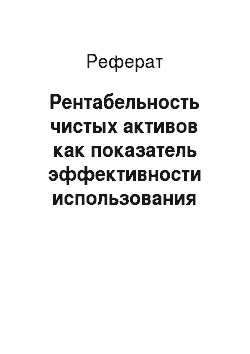

Приведем пример расчета коэффициентов рентабельности чистых активов (собственного капитала) за отчетный (2011) год:

Показатели рентабельности можно рассчитать в проектном, плановом и отчетном вариантах. При анализе фактические коэффициенты рентабельности собственного капитала сопоставляются с проектными, плановыми, с показателями предыдущего аналогичного периода, аналогичных объектов, среднеотраслевыми, высшими и низшими показателями по отрасли.

- [1] Таблица уточнена в соответствии с новыми формами отчетности, утв. приказом Минфина России от 2 июля 2010 г. № 66н.

- [2] За исключением задолженности участников (учредителей) по взносам в уставный капитал. (Определяется по данным пояснений к показателям бухгалтерской отчетности или по данным бухгалтерского учета)