Особенности учета санкционирования расходов получателями бюджетных средств

Учет сумм лимитов бюджетных обязательств, принятых и переданных бюджетных обязательств, бюджетных ассигнований, сметных назначений, объемов финансового обеспечения, прав на принятие обязательств. Лимиты бюджетных обязательств — это объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году… Читать ещё >

Особенности учета санкционирования расходов получателями бюджетных средств (реферат, курсовая, диплом, контрольная)

Учет сумм лимитов бюджетных обязательств, принятых и переданных бюджетных обязательств, бюджетных ассигнований, сметных назначений, объемов финансового обеспечения, прав на принятие обязательств. Лимиты бюджетных обязательств — это объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде). Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня разработан на основании положений ст. 219 и 219.2 БК РФ (табл. 21.2).

Счет 50 100 «Лимиты бюджетных обязательств» предназначен для учета учреждениями, финансовыми органами показателей утвержденных лимитов бюджетных обязательств на текущий, очередной финансовый год, первый и второй годы планового периода.

Таблица 21.2. Последовательность операций по утверждению/доведению бюджетных ассигнований и лимитов бюджетных обязательств Группировка лимитов бюджетных обязательств осуществляется в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета и соответствующие аналитические коды вида синтетического счета.

Аналитический учет лимитов бюджетных обязательств ведется в разрезе расходов бюджета по кодам бюджетной классификации РФ.

Счет предназначен для учета учреждениями, финансовыми органами показателей утвержденных лимитов бюджетных обязательств на текущий, очередной финансовый год, первый и второй годы планового периода.

Учет лимитов бюджетных обязательств ведется на следующих счетах:

- — 50 101 000 «Доведенные лимиты бюджетных обязательств» ;

- — 0 50 102 000 «Лимиты бюджетных обязательств к распределению» ;

- — 0 50 103 000 «Лимиты бюджетных обязательств получателей бюджетных средств» ;

- — 0 50 104 000 «Переданные лимиты бюджетных обязательств» ;

- — 50 105 000 «Полученные лимиты бюджетных обязательств» ;

- — 50 106 000 «Лимиты бюджетных обязательств в пути» ;

1. Минфин России доводит до Федерального казначейства бюджетные данные в соответствии с порядком составления и ведения сводной бюджетной росписи федерального бюджета, утвержденным в установленном порядке. |

|

3. Главные распорядители и распорядители средств федерального бюджета осуществляют распределение бюджетных данных между находящимися в их ведении распорядителями и получателями (иными получателями) средств федерального бюджета и формируют Расходные расписания по ф. 531 722. |

4. Распорядитель бюджетных средств отражает полученные бюджетные ассигнования и лимиты бюджетных обязательств. В части лимитируемых расходов Федеральное казначейство доводит только лимиты бюджетных обязательств, по не лимитируемым расходам и источникам финансирования дефицита бюджета — ассигнования. Документом является Расходное расписание. |

5. Получатель бюджетных средств отражает полученные бюджетные ассигнования и лимиты бюджетных обязательств на основании Расходного расписания. |

6. Получатель бюджетных средств отражает принятые бюджетные обязательства. |

— 0 50 109 000 «Утвержденные лимиты бюджетных обязательств» .

Аналитический учет операций по счетам 0 50 104 000, 0 50 105 000.

ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по соответствующим счетам Плана счетов бюджетного учета. Объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются в разрезе групп объектов учета, формируемых по финансовым периодам:

- — текущий финансовый год;

- — первый год, следующий за текущим (очередной финансовый год);

- — второй год, следующий за текущим (первый год, следующий за очередным).

Для учета получателями бюджетных средств (в том числе главными распорядителями, распорядителями бюджетных средств как получателями бюджетных средств) объема прав в денежном выражении на принятие учреждением бюджетных обязательств, их исполнение в текущем, очередном финансовом году, первом и втором году планового периода, а также сумм внесенных изменений в показатели лимитов бюджетных обязательств используется счет 0 50 103 000 (табл. 21.3).

Таблица 21.3. Счет 50 103 000 «Лимиты бюджетных обязательств получателей бюджетных средств» .

Счет 50 103 000 «Лимиты бюджетных обязательств получателей бюджетных средств» . | |

ДЕБЕТ. | КРЕДИТ. |

Суммы бюджетных обязательств, принятых получателем бюджетных средств в пределах утвержденных ему на соответствующий период лимитов бюджетных обязательств (лимитов бюджетных обязательств и бюджетных ассигнований), а также суммы внесенных изменений в объем принятых бюджетных обязательств, в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 502 1 000 «Принятые бюджетные обязательства» . Оборот по дебету. | Получателем бюджетных средств — суммы утвержденных и доведенных главным распорядителем (распорядителем) бюджетных средств лимитов бюджетных обязательств (внесенных изменений) в корреспонденции с дебетом соответствующих счетов аналитического учета счета 50 105 000 «Полученные лимиты бюджетных обязательств» . Главным распорядителем (распорядителем) бюджетных средств как получателями бюджетных средств — суммы распределенных главным распорядителем (распорядителем) бюджетных средств себе как получателю бюджетных средств, лимитов бюджетных обязательств (внесенных изменений) в корреспонденции с дебетом соответствующих счетов аналитического учета счета 50 102 000 «Лимиты бюджетных обязательств к распределению» . Оборот по кредиту. |

Детализация показателей, утвержденных и доведенных получателю бюджетных средств на соответствующий период лимитов бюджетных обязательств по кодам статей, подстатей КОСГУ, осуществляемая получателями бюджетных средств, в том числе главными распорядителями (распорядителями) как получателями бюджетных средств (внесенных изменений в детализацию показателей), отражается по дебету соответствующего аналитического учета счета 0 50 103 000 «Лимиты бюджетных обязательств получателей бюджетных средств», содержащих код группы, статьи КОСГУ в корреспонденции с кредитом соответствующего аналитического учета счета 50 103 000, содержащего, соответственно, код статьи, подстатьи КОСГУ.

Для учета распорядителями, получателями бюджетных средств сумм лимитов бюджетных обязательств, полученных в установленном финансовым органом соответствующего бюджета порядке распорядителем, получателем бюджетных средств на текущий, очередной финансовый год, первый и второй года планового периода, а также сумм внесенных изменений полученных в течение текущего финансового года лимитов бюджетных обязательств, предназначен счет 50 105 000 «Полученные лимиты бюджетных обязательств» .

По дебету счета отражаются: распорядителем бюджетных средств — суммы лимитов бюджетных обязательств, полученных распорядителем бюджетных средств от главного распорядителя (распорядителя) бюджетных средств (внесенных изменений), в корреспонденции с кредитом соответствующих счетов аналитического учета счета 50 102 000:

- — получателем бюджетных средств — суммы лимитов бюджетных обязательств, полученных получателем бюджетных средств от главного распорядителя (распорядителя) бюджетных средств (внесенных изменений), в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 50 103 000;

- — финансовым органом — суммы лимитов бюджетных обязательств, полученных распорядителем, получателем бюджетных средств от главного распорядителя (распорядителя) бюджетных средств (при условии, что главному распорядителю (распорядителю) бюджетных средств и подведомственному ему распорядителю, получателю бюджетных средств открыты лицевые счета в разных территориальных финансовых органах) (внесенных изменений), в корреспонденции с кредитом соответствующих счетов аналитического учета счетов 0 50 102 000 «Лимиты бюджетных обязательств к распределению», 0 50 103 000 «Лимиты бюджетных обязательств получателей бюджетных средств» .

Счет 50 106 000 «Лимиты бюджетных обязательств в пути» предназначен для учета финансовыми органами, распорядителями, получателями бюджетных средств, сумм лимитов бюджетных обязательств, доведенных главным распорядителем (распорядителем) бюджетных средств в отчетном периоде, а полученных распорядителем, получателем бюджетных средств в периоде, следующем за отчетным, по соответствующим счетам Плана счетов бюджетного учета.

По кредиту счета отражаются суммы лимитов бюджетных обязательств в пути в корреспонденции с дебетом соответствующих счетов аналитического учета счета 0 50 105 000 «Полученные лимиты бюджетных обязательств» .

При поступлении распорядителю (получателю) бюджетных средств документов, подтверждающих в установленном порядке доведение до них лимитов бюджетных обязательств на соответствующий период, оформляется бухгалтерская запись по дебету соответствующих счетов аналитического учета счета 50 106 000 «Лимиты бюджетных обязательств в пути» в корреспонденции с кредитом соответствующих счетов аналитического учета счетов 0 50 102 000 «Лимиты бюджетных обязательств к распределению», 0 50 103 000 «Лимиты бюджетных обязательств получателей бюджетных средств», соответственно.

Порядок учета принятых обязательств получателями бюджетных средств. Для учета показателей принятых учреждениями обязательств текущего (очередного) финансового года, первого и второго года планового периода и внесенных изменений в показатели принятых учреждением в текущем году обязательств в рамках бюджетной деятельности предназначен счет 0502 0 «Принятые обязательства» .

Учет принятых учреждением обязательств ведется на следующих счетах:

- — 0 502 1 000 «Принятые обязательства» ;

- — 0 502 02 000 «Принятые денежные обязательства» .

Учет принятых обязательств и (или) денежных обязательств осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований по санкционированию оплаты принятых денежных обязательств, установленных финансовым органом. Группировка принятых учреждением обязательств осуществляется в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета и соответствующие аналитические коды вида синтетического счета: 1 и 2 соответственно.

Аналитический учет принятых учреждением обязательств (денежных обязательств) ведется в Журнале учета принятых обязательств, в разрезе видов расходов (выплат), предусмотренных сметой (планом финансово-хозяйственной деятельности) учреждения.

Счет 50 201 000 «Принятые обязательства» (табл. 21.4) предназначен для учета получателями бюджетных средств и администрато рами источников финансирования дефицита бюджета, сумм бюджетных обязательств, принятых учреждением в пределах утвержденных ему на текущий, очередной финансовый год, первый и второй года планового периода бюджетных ассигнований, лимитов бюджетных обязательств, а также сумм внесенных изменений в показатели принятых в течение текущего финансового года бюджетных обязательств (обязательств).

Таблица 21.4. Счет 50 201 000 «Принятые обязательства» .

Счет 50 201 000 «Принятые обязательства» . | |

ДЕБЕТ. | КРЕДИТ. |

Суммы денежных обязательств учреждения, принятых им в пределах лимитов бюджетных обязательств (бюджетных ассигнований), утвержденных на соответствующий период, а также суммы внесенных изменений в объем принятых денежных обязательств, в корреспонденции с кредитом соответствующих счетов аналитического учета счета 50 202 000 «Принятые денежные обязательства» Оборот по дебету. | Получателем бюджетных средств — суммы бюджетных обязательств, принятых получателем бюджетных средств в пределах утвержденных ему на соответствующий период лимитов бюджетных обязательств (лимитов бюджетных обязательств и бюджетных ассигнований), а также суммы внесенных изменений в объем принятых бюджетных обязательств, в корреспонденции с дебетом соответствующих счетов аналитического учета счета 0 50 103 000 «Лимиты бюджетных обязательств получателя бюджетных средств» . Получателем бюджетных средств, администратором источников финансирования дефицита бюджета — суммы принятых получателем бюджетных средств, администратором финансирования дефицита бюджета, бюджетных обязательств по расходам (выплатам), исполнение которых предусмотрено за счет утвержденных ему на соответствующий период бюджетных ассигнований, а также суммы внесенных изменений в объем принятых бюджетных обязательств, в корреспонденции с дебетом соответствующих счетов аналитического учета счета 50 303 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам» . Оборот по кредиту. |

В показатели принятых бюджетных обязательств включаются:

- — обязательства по предоставлению в текущем финансовом году средств из соответствующего бюджета, предусмотренные условиями заключенных в отчетном периоде получателями бюджетных средств государственных (муниципальных) контрактов (договоров), включая бюджетные инвестиции в объекты государственной собственности РФ, а также обязательства по государственным (муниципальным) контрактам (договорам), принятым в прошлые годы и не исполненным по состоянию на начало текущего финансового года, подлежащие исполнению за счет средств соответствующего бюджета (бюджетных ассигнований) в текущем финансовом году;

- — обязательства по оплате денежного содержания (денежного вознаграждения, денежного довольствия, заработной платы) работникам получателей средств соответствующего бюджета, предусмотренные к исполнению за счет средств соответствующего бюджета в текущем финансовом году;

- — обязательства по выплате за счет средств соответствующего бюджета работникам, лицам, замещающим государственные должности РФ, государственным служащим, военнослужащим, иным категориям работников получателя бюджетных средств командировочных расходов (в том числе авансовых платежей), иных выплат (суточных, разъездных и т. п.) в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством РФ, предусмотренные к исполнению в текущем финансовом году;

- — обязательства по оплате за счет средств соответствующего бюджета обусловленных законодательством РФ выплат государственным (муниципальным) служащим, а также лицам, замещающим государственные должности РФ, работникам казенных учреждений, военнослужащим, проходящим военную службу по призыву (обладающим статусом военнослужащих, проходящих военную службу по призыву), лицам, обучающимся (воспитанникам) в государственных образовательных учреждениях, предусмотренные к исполнению в текущем финансовом году;

- — публичные нормативные обязательства перед физическими лицами, предусмотренные к исполнению за счет средств соответствующего бюджета в текущем финансовом году;

- — обязательства по оплате обусловленных законодательством РФ обязательных платежей в бюджеты бюджетной системы РФ (налогов, сборов, пошлин, взносов, иных выплат), предусмотренные к исполнению за счет средств соответствующего бюджета в текущем финансовом году;

- — обязательства по возмещению вреда, причиненного получателем бюджетных средств при осуществлении им деятельности, по иным выплатам, обусловленные вступившими в законную силу решениями суда, предусмотренные к исполнению за счет средств соответствующего бюджета в текущем финансовом году;

- — обязательства по предоставлению из соответствующего бюджета субсидий — юридическим лицам, индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг, обусловленных правовым актом, соглашением, предусмотренные к исполнению в текущем финансовом году;

- — обязательства по предоставлению в текущем финансовом году из соответствующего бюджета межбюджетных трансфертов, обусловленные нормативным правовым актом, соглашением;

- — иные расходные обязательства, предусмотренные к исполнению за счет соответствующего бюджета в текущем финансовом году.

Счет 0 502 02 000 «Принятые денежные обязательства» предназначен для учета получателями бюджетных средств сумм денежных обязательств, принятых учреждением в пределах доведенных ему лимитов бюджетных обязательств (бюджетных ассигнований).

По кредиту счета получателем бюджетных средств отражаются суммы денежных обязательств учреждения, принятых им в пределах лимитов бюджетных обязательств (бюджетных ассигнований), утвержденных на соответствующий период, а также суммы внесенных изменений в объем принятых денежных обязательств, в корреспонденции с дебетом соответствующих счетов аналитического учета счета 50 201 000.

В показатели принятых денежных обязательств включаются:

- — в части расчетов с контрагентами, за исключением расчетов с подотчетными лицами и расчетов по платежам в бюджеты бюджетной системы РФ, в разрезе получателей авансовых платежей — юридических, физических лиц, иных публично-правовых образований (контрагенты):

- — на основании данных соответствующих счетов аналитического учета счета 1206 00 000 «Расчеты по выданным авансам» (разница дебетовых оборотов, отражающих получение контрагентами денежных средств из соответствующего бюджета, и кредитовых оборотов, отражающих возвраты выданных в текущем периоде авансовых платежей и (или) зачеты авансовых платежей в оплату начисленных (принятых) в текущем периоде обязательств) — предоставленные в текущем периоде авансовые платежи по принятым бюджетным обязательствам, за вычетом произведенных возвратов указанных авансовых платежей. Остатки выданных авансовых платежей, числящиеся на начало текущего периода по соответствующим счетам аналитического учета счета 1206 00 000, а также кредитовые обороты, изменяющие указанные расчеты, в показатели принятых денежных обязательств за текущий период не включаются;

- — на основании кредитовых оборотов соответствующих счетов аналитического учета счета 1302 00 000 «Расчеты по принятым обязательствам» — начисленные (принятые) денежные обязательства, подлежащие исполнению в текущем (отчетном) финансовом году. Кредитовые и дебетовые обороты, отражающие увеличение (уменьшение) кредиторской задолженности по принятым в текущем периоде денежным обязательствам в счет авансовых платежей прошлых лет, в показатели принятых денежных обязательств за текущий период не включаются;

- — на основании дебетовых оборотов соответствующих счетов аналитического учета счетов 1 302 00 000 «Расчеты по принятым обязательствам», 1304 02 000 «Расчеты с депонентами», 1304 03 000 «Расчеты по удержаниям из выплат по оплате труда» — исполненные в текущем периоде принятые денежные обязательства прошлых лет;

- — в части расчетов с подотчетными лицами, в разрезе контрагентов (подотчетных лиц):

- • на основании дебетовых оборотов по соответствующим счетам аналитического учета счета 1208 00 000 «Расчеты с подотчетными лицами» за вычетом кредитовых оборотов по соответствующим счетам аналитического учета счета 1208 00 000 — полученные подотчетными лицами денежные средства (вне зависимости от способа выплаты) за вычетом возврата выданных в текущем периоде авансовых платежей,

- • на основании дебетовых оборотов по соответствующим счетам аналитического учета счета 1208 00 000 — полученные в текущем периоде подотчетными лицами денежные средства в возмещение перерасходов прошлых лет.

Остатки выданных авансовых платежей подотчетным лицам, числящиеся на начало отчетного года по соответствующим счетам аналитического учета счета 120 800 000, а также кредитовые обороты, изменяющие указанные расчеты, в показатели принятых денежных обязательств текущего периода не включаются;

- — в части расчетов по обязательным платежам в бюджеты бюджетной системы РФ на основании аналитических данных в разрезе платежей в бюджеты бюджетной системы РФ:

- • на основании кредитовых оборотов соответствующих счетов аналитического учета счета 1303 00 000 «Расчеты по платежам в бюджеты» (130 302 730−130 313 730) — начисленные (принятые) в текущем периоде платежи (налоги, взносы, пошлины, сборы и иные обязательные платежи),

- • на основании дебетовых оборотов соответствующих счетов аналитического учета счета 1303 00 000 «Расчеты по платежам в бюджеты» (1303 02 830−130 313 830) — обязательства по оплате платежей (налогов, взносов, пошлин, сборов и иных обязательных платежей) прошлых лет, числящихся на начало текущего года, исполненные в текущем периоде.

Показатели расчетов по излишне уплаченным платежам (налогам, взносам, пошлинам, сборам и иным обязательным платежам), числящиеся на начало текущего периода по соответствующим счетам аналитического учета счета 1303 00 000, а также кредитовые обороты, изменяющие указанные расчеты, в принятых денежных обязательствах текущего периода не учитываются;

- — в части расчетов по расходам на обслуживание долговых обязательств на основании аналитических данных по соответствующим счетам аналитического учета счета 130 100 000 «Расчеты с кредиторами по долговым обязательствам» :

- • в сумме кредитовых оборотов — начисленные (принятые) в текущем периоде обязательства, подлежащие к исполнению в текущем финансовом году;

- • в сумме дебетовых оборотов — исполненные в текущем периоде обязательства прошлых лет по расходам на обслуживание долговых обязательств.

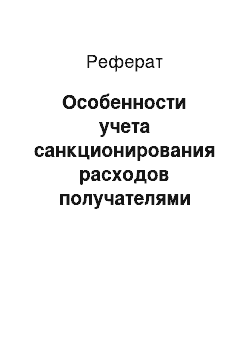

Учет бюджетных ассигнований получателями бюджетных средств. Счет 0 503 0 «Бюджетные ассигнования» предназначен для учета учреждениями, финансовыми органами показателей утвержденных бюджетных ассигнований текущего (очередного) финансового года, первого и второго года планового периода.

Группировка бюджетных ассигнований осуществляется в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета и соответствующие аналитические коды вида синтетического счета. Структура счета представлена на рис. 21.1.

Аналитический учет бюджетных ассигнований ведется в разрезе выплат бюджета по кодам бюджетной классификации РФ. Аналитический учет операций по счету 0 503 05 000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по соответствующим счетам Плана счетов бюджетного учета.

Счет 0 503 03 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам» предназначен для учета финансовыми органами, получателями бюджетных средств (в том числе главными распорядителями, распорядителями бюджетных средств как получателями бюджетных средств), администраторами источников финансирования дефицита бюджета (в том числе главными администраторами источников финансирования дефицита бюджета как администраторами) сумм утвержденных и доведенных в установленном порядке до получателей бюджетных средств, администраторов источников финансирования дефицита бюджета бюджетных ассигнований на текущий, очередной финансовый год, первый и второй года планового периода, а также сумм внесенных изменений в показатели бюджетных ассигнований, утвержденные в течение текущего финансового года.

По дебету счета получателем бюджетных средств, администратором источников финансирования дефицита бюджета отражаются суммы бюджетных обязательств по расходам (выплатам), принятым получателем бюджетных средств, администратором источников финансирования дефицита бюджета, исполнение которых предусмотрено за счет утвержденных ему на соответствующий финансовый год бюджетных ассигнований, с учетом утвержденных в текущем финан;

Рис. 21.1. Структура счета 50 300 000.

совом году изменений, а также суммы внесенных изменений в объем принятых бюджетных обязательств, в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 502 1 000 «Принятые бюджетные обязательства» .

По кредиту счета отражаются:

- — финансовым органом, получателем бюджетных средств, администратором источников финансирования дефицита бюджета — суммы утвержденных и доведенных главным распорядителем (распорядителем) бюджетных средств, главным администратором (уполномоченным администратором) источников финансирования дефицита бюджета бюджетных ассигнований (внесенных изменений) в корреспонденции с дебетом соответствующих счетов аналитического учета счета 0 503 05 000 «Полученные бюджетные ассигнования» ;

- — финансовым органом, главным распорядителем, распорядителем бюджетных средств как получателями бюджетных средств — суммы распределенных главным распорядителем, распорядителем бюджетных средств себе как получателю бюджетных средств, лимитов бюджетных обязательств (внесенных изменений) в корреспонденции с дебетом соответствующих счетов аналитического учета счета 0 503 02 000 «Бюджетные ассигнования к распределению» .

Детализация показателей бюджетных ассигнований, утвержденных и доведенных получателю бюджетных средств, администратору источников финансирования дефицита бюджета, на соответствующий период по кодам статей, подстатей КОСГУ, осуществляемая получателями бюджетных средств, администраторами источников финансирования дефицита бюджета, отражается по дебету соответствующего аналитического учета счета 50 303 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам», содержащего код группы, статьи КОСГУ в корреспонденции с кредитом соответствующего аналитического учета счета 0 503 03 000, содержащего, соответственно, код статьи, подстатьи КОСГУ.