Доходность и риск портфеля ценных бумаг

Часто удобнее характеризовать степень взаимозависимости двух случайных переменных посредством коэффициента корреляции: р = cov (Jc, у)/схсу. По построению значение коэффициента корреляции находится в интервале -1 < р < +1. Если cov (x, y) = 0 (соответственно р = 0), то х и у являются стохастически независимыми или некоррелируемыми случайными переменными; при р = 1 случайные значения х и у… Читать ещё >

Доходность и риск портфеля ценных бумаг (реферат, курсовая, диплом, контрольная)

Перейдем теперь к комплексному анализу логики поведения экономического субъекта, стремящегося постоянно поддерживать оптимальную структуру своего имущества, представленного портфелем ценных бумаг. Для этого он в начале каждого периода таким образом меняет структуры своего портфеля, чтобы максимизировать прирост его ценности к концу периода или, что-то же самое, обеспечить максимальную доходность имущества, которая определяется как отношение дохода за период к ценности имущества. Доход портфеля складывается из дивидендов и приращения ценности его активов, поэтому доходность определяется по формуле.

где г — доходность за период; d — процент (дивиденд), выплачиваемый за период; Fr Ft_x — рыночный курс портфеля соответственно в конце и начале периода.

На решение индивида о распределении общей суммы сбережений между различными видами ценных бумаг воздействуют четыре фактора: — доходность конкретного вида ценной бумаги; — транзакционные затраты, связанные с превращением ценной бумаги в деньги; — степень риска получения ожидаемого дохода; — отношение индивида к риску.

Если бы ценные бумаги отличались только доходностью, то в портфеле экономического субъекта находился бы лишь один вид ценной бумаги, тот, который имеет наибольшую норму доходности. Именно к такому выводу привел нас проведенный в предыдущей главе анализ спроса на деньги как имущество: пока доход на облигацию превышал ожидаемые потери от снижения ее курса, в портфеле индивида были только облигации; когда эти потери стачи превышать сумму процентных выплат, тогда имущество индивида состояло только из денег. Однородность портфеля обусловлена в данном случае тем, что, кроме доходности, никакие другие свойства ценных бумаг не принимались во внимание.

Когда при определении оптимальной структуры портфеля учитываются также транзакционные затраты, как это было при исследовании спроса на деньги для сделок по модели Баумоля — Тобина, тогда в портфеле индивида одновременно были и деньги, и облигации.

Рассмотрим теперь роль риска при формировании портфеля ценных бумаг. Риск, связанный с приобретением некоторых видов ценных бумаг, обусловлен тем, что ожидаемый от них доход — величина случайная; он может принимать различные числовые значения с определенными вероятностями.

Вероятность характеризует степень достоверности наступления некоторого события. Вероятность гарантированного события принимают за единицу, а невозможного — за нуль. Вероятность случайной величины больше нуля, но меньше единицы, причем сумма вероятностей всех возможных ее значений равна единице.

Существуют два основных способа определения вероятности наступления случайного события: объективный (исторический) и субъективный (прогнозный). Объективная оценка вероятности выводится, но данным статистической обработки результатов наблюдений за повторяющимися процессами, порождающими случайные события. Таким образом можно определить вероятность того, что в апреле текущего года в Москве среднемесячная температура будет выше нуля или что 31 декабря в городе не будет дорожно-транспортных происшествий. Иногда объективную оценку вероятности наступления некоторого случайного события можно дать априори: например, вероятность выпадения цифры 3, как и любой другой от 1 до 6, при бросании шестигранного кубика равна 1/6. Субъективная оценка вероятности сводится к более или менее обоснованному прогнозу частоты появления возможных значений случайной величины. В инвестиционных расчетах обычно приходится иметь дело с новыми технологиями, и поэтому с субъективными оценками вероятности.

На основе заданных вероятностей случайных величин строят различные алгоритмы определения их средних ожидаемых значений (математические ожидания). Чаще всего ожидаемое значение рассчитывают как средневзвешенную по вероятностям величину. Так, если в следующем году прибыль фирмы с вероятностью 0,1 может равняться и 15, и 30 ден. ед., с вероятностью 0,2 — и 18, и 24 ден. ед. и с вероятностью 0,4 — 20 ден. ед., то ожидаемая величина составит: 0,1(15 + 30) + 0,2(18 + 24) + 0,4 • 20 = 20,9 ден. ед.

Поскольку количественные оценки вероятности не всегда достоверны, то фактическое значение прогнозируемой величины может не совпасть с ожидаемым. Отсюда возникает понятие риска: существует риск, что фактическая величина не совпадет с ожидаемой. Вероятность отклонения фактической величины от ожидаемой тем больше, чем шире разброс значений случайной величины. Поэтому в качестве меры риска, присущего решению с вероятностным исходом, используют так называемое стандартное отклонение (ст) — среднеквадратическое абсолютное отклонение возможных значений случайной переменной от ожидаемого. В приведенном выше примере риск не получить в будущем году прибыль в размере 20,9 ден. ед. составит.

Величину а2 называют дисперсией, или вариацией.

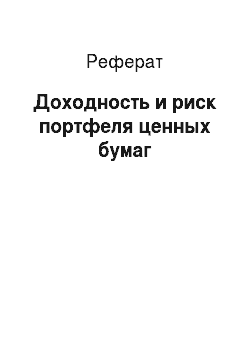

Две случайные переменные х, у могут оказаться стохастически зависимыми или независимыми. Это определяется тем, насколько появление значения х{ (i = 1,…, п) связано с появлением значения у; (/' = 1,…, т). Обозначим буквой W- вероятность того, что переменная у примет значение у;— тогда, когда переменная х примет значение xi. Отсюда характер зависимости двух случайных переменных можно отобразить следующей матрицей:

Количественной мерой взаимозависимости двух случайных переменных служит ковариация

где х, у — математические ожидания соответствующих величин.

Часто удобнее характеризовать степень взаимозависимости двух случайных переменных посредством коэффициента корреляции: р = cov (Jc, у)/схсу. По построению значение коэффициента корреляции находится в интервале -1 < р < +1. Если cov (x, y) = 0 (соответственно р = 0), то х и у являются стохастически независимыми или некоррелируемыми случайными переменными; при р = 1 случайные значения х и у находятся в положительной, а при р = -1 — в отрицательной линейной зависимости.

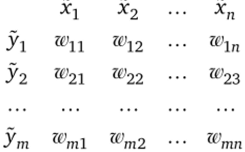

Пример 5.2.

Случайная переменная х с вероятностью 0,3 может принять значение 50, с 0,2 — 100 и с 0,5 — 130. Случайная переменная у с вероятностью 0,6 примет значение 150, с 0,4 — 275. Вероятность того, что х будет равно 50 тогда, когда у = 150, составляет 0,2. Все другие показатели вероятности совместного появления различных значений х и у представлены в виде следующей матрицы:

В данном примере математические ожидания.

Определим стандартные отклонения.

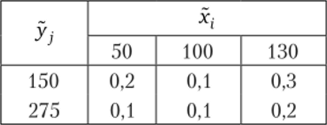

Вычислим ковариацию

Теперь можно определить коэффициент корреляции.

В дальнейшем нам придется воспользоваться еще рядом положений теории вероятностей. Математическое ожидание суммы случайных переменных равно сумме их математических ожиданий:

Если а и b некоторые константы, то.

Дисперсия суммы двух случайных переменных соответственно

Если случайные переменные стохастически независимы, т. е. р = 0, тогда.

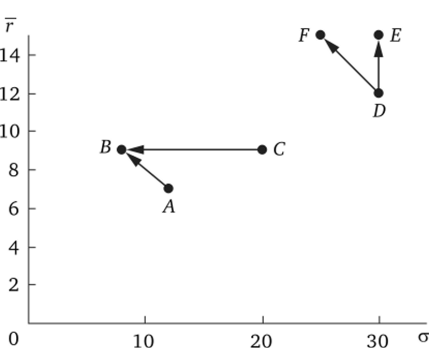

соответственно Необходимость учитывать наряду с доходностью акции и ее риск значительно расширяет область выбора инвестора при формировании портфеля. Допустим, на фондовом рынке обращаются акции шести фирм. Характеристики этих акций приведены в табл. 5.3.

Для большей наглядности представим эти данные в графическом виде (рис. 5.2).

Таблица 5.3. Доходность и риск акций.

Показатель, %. | Акции фирмы. | |||||

Л. | В | С | D | Е | F | |

г | ||||||

о. | ||||||

Рис. 5.2. Доходность и риск акций 128

На первый взгляд акции фирм А, С и D будут вытеснены с рынка, так как с точки зрения типичного инвестора по соотношению доходности и риска акции фирмы В предпочтительнее акций фирм Л и С, а вместо акций фирмы D целесообразнее купить акции либо фирмы ?, либо F. В действительности на фондовом рынке могут одновременно и постоянно обращаться акции всех указанных фирм. Почему это так, объясняет теория портфеля.