Проблема экономического выбора

В-третьих, альтернативные издержки могут возникать, если владелец фирмы сам принимает участие в ее управлении. В этом случае ему не приходится платить самому себе заработную плату, но альтернативные издержки использования его способности к труду (организационные и (или) предпринимательские таланты) существуют. Ведь он мог бы работать в каком-то другом месте, получая какую-то заработную плату или… Читать ещё >

Проблема экономического выбора (реферат, курсовая, диплом, контрольная)

Поскольку ресурсов в любой экономике меньше, чем возможных вариантов их использования, экономические агенты вынуждены были выработать определенные критерии, применяя которые, можно распределять факторы производства и продукты наилучшим образом. Первый из таких критериев базируется на концепции альтернативных издержек.

Альтернативные издержки

Альтернативные издержки, или издержки упущенных возможностей, показывают стоимость наилучшей альтернативы, от которой приходится отказываться при осуществлении какого-либо действия.

Пусть, например, чтение данного учебника занимает у читателя 1 час. Что еще можно было бы сделать за этот период времени? Попробуем оценить различные варианты времяпрепровождения в условных единицах полезности (удовольствия или неудовольствия), скажем, в утилях. Вместо чтения учебника по экономике можно было бы:

- • погулять в парке — 100 утилей;

- • поспать — 50 утилей;

- • поиграть в теннис — 200 утилей;

- • посидеть в кафе с другом — 80 утилей.

Наилучшая альтернатива в нашем примере — это игра в теннис (доставляет наивысшее удовольствие нашему потребителю). Значит, если человек выбирает чтение учебника по экономике, он одновременно не может играть в теннис. Поэтому он вынужден отказаться от этого варианта, имеющего для него самую большую ценность (но после чтения учебника, иначе он бы выбрал теннис, а не учебник!). Альтернативные издержки чтения учебника, таким образом, составят 200 утилсй.

Не все действия индивида имеют альтернативные издержки. Альтернативные издержки подразумевают, что у человека есть выбор принимать одно или другое решение. Однако ряд расходов, таких как затраты на продукты питания, одежду и обувь, расходы на жилье и некоторые другие предметы первой необходимости, существуют всегда, вне зависимости от варианта развития событий. Подобные расходы не входят в альтернативные издержки, поскольку индивид не может не осуществлять их при любом варианте своего поведения.

Альтернативные издержки связаны с потенциальными возможностями экономики.

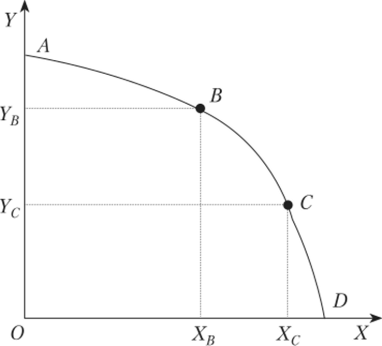

Предположим, что жители какой-то страны могут использовать свои природные и людские ресурсы для производства двух групп товаров — средств производства и предметов потребления. Построим график их производственных возможностей (рис. 1.3).

Рис. 13. График производственных возможностей экономики

По оси абсцисс будем откладывать количество предметов потребления (X), по оси ординат — количество средств производства (У). Кривая ABCD, называемая границей области производственных возможностей, показывает максимально возможные объемы производства предметов потребления и средств производства при полном использовании всех имеющихся ресурсов. Каждая точка на кривой представляет определенную комбинацию этих двух видов товаров. Например, точка В представляет комбинацию Хв единиц предметов потребления и YB единиц средств производства.

Рисунок 1.3 позволяет получить более четкое представление о трех взаимосвязанных понятиях — ограниченности ресурсов, выборе и затратах, как они интерпретируются в экономической теории.

Кривая ABCD, т. е. граница области производственных возможностей, характеризует одновременно и возможный, и желательный выпуск продукции. Именно из точек, лежащих на этой кривой и представляющих различные возможные сочетания выпуска средств производства и предметов потребления, мы и должны выбрать ту, которая для нас наиболее предпочтительна. Сравним точки В и С. Выбрав точку В, жители предпочтут производство меньшего количества предметов потребления (Хв) и большего количества средств производства (YB), чем если бы они выбрали точку С (Хс, Yc). Или, точнее, при переходе из точки В к точке С жители получат дополнительно АХ = ОХс— ОХв единиц предметов потребления, пожертвовав для этого AY = OYc— OYB единиц средств производства.

Таким образом, альтернативными издержками (или затратами отвергнутых возможностей продукта) можно назвать самый ценный из вариантов, которыми пришлось пожертвовать для увеличения его объема выпуска. Важно подчеркнуть, что альтернативную стоимость продукта X составляет тот продукт, который не был произведен в результате того, что был выпущен X.

Обратим внимание и на форму кривой ABCD. Она выпукла вправо вверх (вогнута к началу координат). Это связано с тем, что одни ресурсы могут быть более эффективно использованы в производстве предметов потребления, другие — в производстве средств производства. Двигаясь по границе производственных возможностей вправо вниз и изменяя таким образом структуру производства в пользу увеличения выпуска предметов потребления, нам придется вовлекать все в большей мере сравнительно малоэффективные для их выпуска ресурсы. Поэтому выпуск каждой дополнительной единицы предметов потребления будет «оплачиваться» все большим сокращением выпуска средств производства. По мере приближения к любой из осей координат наклон кривой (к данной оси) будет увеличиваться, а значит, будут расти и альтернативные издержки.

Аналогичным образом концепцию границы (кривой) производственных возможностей целесообразно применять и для исследования потенциальных вариантов функционирования предприятия, фирмы, рынка, отрасли, региона или даже мировой экономики в целом.

Альтернативные издержки активно используются в жизнедеятельности фирмы.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. Они находят свое выражение в показателях себестоимости продукции, которые характеризуют в денежном измерении все материальные затраты и затраты на оплату труда, необходимые для производства и реализации продукции.

Количество товара, которое фирма может предложить на рынке, зависит, с одной стороны, от уровня издержек (затрат) на его производство и от цены, по которой товар будет продаваться на рынке, — с другой. Из этого следует, что знание издержек на производство и реализацию товара является одним из важнейших условий эффективного хозяйствования предприятия.

Рассмотрим издержки фирмы в процессе производства и сбыта товаров и услуг. Обратим внимание на явные и альтернативные издержки, так как и те и другие должны учитываться фирмой в ее деятельности.

К явным относятся все издержки фирмы на оплату используемых факторов производства. Сюда входит оплата труда в виде заработной платы, земли — в виде аренды, капитала — в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех явных издержек выступает как себестоимость продукции.

Однако сумма производственных издержек, если в них включать только явные издержки, может быть заниженной, и прибыль, соответственно, будет завышенной. Для более точной картины, с тем чтобы принятие фирмой решения о начале или развитии производства было обоснованным, в издержки следует включать не только явные, но и неявные (альтернативные) издержки. Последние возникают из-за наличия возможности выбора между теми или иными экономическими решениями. Например, владелец предприятия может потратить имеющиеся деньги различным способом: направить их на расширение производства или израсходовать на личное потребление.

Неявными (альтернативными) будут называться издержки использования ресурсов, являющихся собственностью фирмы. Эти издержки не входят в платежи фирмы другим организациям или лицам. Например, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего в связи с этим. Работник, занимающийся индивидуальной деятельностью, не нанимается на фабрику и не получает там заработную плату. Наконец, предприниматель, вложивший свои деньги в производство, не может положить их в банк и получать ссудный (банковский) процент. Рента для собственника земли, доход от индивидуального предпринимательства для владельца бизнеса, упущенный банковский процент на вложенный в дело капитал — это примеры неявных (альтернативных) издержек.

Из чего могут состоять альтернативные издержки фирмы?

Во-первых, фирма всегда владеет собственным капиталом, который затрачен на производство. Эти деньги могли бы быть отданы в кредит и принести доход в виде процента. Поэтому процент на собственный капитал является одним из основных видов альтернативных издержек.

Во-вторых, фирма может владеть некоторыми природными ресурсами (например, участком земли), которые могли бы быть отданы в аренду и тоже принести доход. По так как фирма сама использовала эти факторы производства, рента за ресурсы фирмы тоже входит в ее альтернативные издержки.

В-третьих, альтернативные издержки могут возникать, если владелец фирмы сам принимает участие в ее управлении. В этом случае ему не приходится платить самому себе заработную плату, но альтернативные издержки использования его способности к труду (организационные и (или) предпринимательские таланты) существуют. Ведь он мог бы работать в каком-то другом месте, получая какую-то заработную плату или прибыль. Поскольку, действуя в качестве управляющего в своей фирме, он не получает этот дополнительный доход, и эти деньги тоже входят в величину неявных затрат.

Все эти неполученные доходы — процент на капитал, рента за ресурсы и альтернативный доход предпринимателя — составляют общую величину альтернативных издержек.

Учет не только явных, но и альтернативных издержек позволяет более точно оценить прибыль фирмы.

Если из выручки (сумма денег, которую фирма получает от продажи произведенного продукта) вычесть бухгалтерские (явные) затраты, получится бухгалтерская прибыль. Это вся сумма денег, которая остается у владельца фирмы, после того как он расплатится за все купленные ресурсы (с рабочими и управляющими, поставщиками промежуточных благ, собственниками природных ресурсов).

Но, конечно же, эта бухгалтерская прибыль (как бы она ни была велика или мала) ничего не говорит о выгодности деятельности фирмы, пока не будут учтены альтернативные издержки использования собственных ресурсов фирмы.

Экономическая прибыль определяется как разница между доходом от реализации продукции и всеми (явными и альтернативными) издержками.

Нормальная прибыль — это прибыль, равная альтернативным издержкам, вложенным в дело владельцем фирмы. Например, вложив в дело 1000 руб., он получит прибыль 5%. Если в это время процентная ставка составляет также 5%, то полученная прибыль будет нормальной, отражая альтернативные издержки, связанные с возможностью вложения 1000 руб. в банк.

Конечно, на самом деле не происходит никакого разделения полученной бухгалтерской прибыли на неявные затраты и экономическую прибыль. Вся бухгалтерская прибыль является доходом владельца, и он может распоряжаться сю как угодно. Поэтому ему нет никакого смысла делить полученную сумму на части.

Но тем не менее в этом общем доходе присутствуют две составляющие, имеющие различный смысл. Неявные затраты представляют собой доход предпринимателя как владельца ресурсов. Он получил бы этот доход, если бы использовал ресурсы не для создания собственной фирмы, а для предоставления их другим фирмам. А экономическая прибыль является доходом предпринимателя именно как владельца самой фирмы. Он получает эту прибыль только потому, что решил создать фирму, а не отдать свои ресурсы «в чужие руки».