Правило Байеса.

Поведенческие финансы

Оценивая вероятности событий, мы стартуем с набором допущений и затем, по мере поступления новой информации, обновляем отдельные допущения, а иногда и весь набор. Ведь надо как-то рационально ревизовать предсказания или теории в свете новых или дополнительных свидетельств. Это то, что так хорошо умеют делать рациональные трейдеры и портфельные менеджеры, — обрабатывать новую информацию… Читать ещё >

Правило Байеса. Поведенческие финансы (реферат, курсовая, диплом, контрольная)

Байес первым предложил правило, позволяющее новой информации обновлять наши предварительные убеждения (англ, prior beliefs)[1]. Ключ к успешному использованию правила Байеса — не обширная репрезентативная выборка, а предварительное убеждение. Его можно выразить в виде вероятностного распределения частоты, с которой случаются события определенного масштаба. При корректном предварительном убеждении даже единственный «кусочек» данных можно использовать для осмысленных байесовских предсказаний.

В этом важное отличие байесовской статистики от доминирующей ныне частотной статистики, которая использует выборочный метод для изучения свойств генеральной совокупности и прогнозирования и потому предпочитает обширные несмещенные выборки. «Частотники», работая с теми же распределениями, что и байесовцы, делают меньше предшествующих допущений о распределении, которое распространяется на конкретную ситуацию. Частотная статистика робастна, но не годится для принятия решений на основе ограниченной информации. В отличие от байесовской статистики частотная статистика сводит вероятности к частоте случайных событий в ходе многочисленных замеров. Частотная статистика пытается удалить неопределенность путем оценивания, а байесовская статистика пытается сохранить и рафинировать неопределенность путем коррекции индивидуальных убеждения в свете новых данных.

Одно из приложений теоремы Байеса — байесовская интерпретация вероятности[2]. Задействованные в теореме вероятности могут иметь разные интерпретации, которые сводятся к вопросу о том, как новые свидетельства влияют на наши исходные убеждения. В байесовской интерпретации вероятность есть мерило нашей уверенности в том, что конкретное событие случится. Начальная убежденность в этом может окрепнуть или, наоборот, пошатнуться и совсем пропасть, когда мы изучим новую информацию о событии.

Байесовская интерпретация вероятности — это резюме (конвергенция) индивидуальных мнений. Разные (разумные) индивиды могут иметь разные точки зрения, а значит, и разные предшествующие убеждения из-за того, что они имеют разный доступ к данным и интерпретируют их по-разному. Однако, получив новые (доступные им) данные, эти индивиды обнаружат, что их (потенциально разные) предшествующие убеждения не только обновляются, но сближаются друг с другом под «крышей» байесовской интерпретации. Байесовские индивиды используют нулевую вероятность (р = 0), когда они не уверены, что событие наступит, р = 1 — когда они абсолютно уверены в наступлении события, и 0 < р < 1 — при иных взглядах на событие.

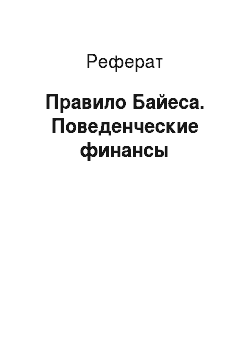

Для байесовской интерпретации используется предложенное Байесом правило ревизии убеждений в свете дополнительных свидетельств. Какова вероятность дождя, если небо облачное? Зонтик брать или не брать? Так звучит условная вероятность, которая дает нам правило определения вероятности события, А при случившемся событии Б. Математически это:

звучит как «вероятность, А при условии Б равна совместной вероятности, А и Б относительно вероятности Б».

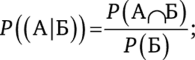

Правило Байеса отвечает на вопрос, какова вероятность данного события в свете новой информации, которая правдива и может иметь или не иметь отношения к данному событию. Получив новую информацию, рациональные индивиды корректно обновляют свои убеждения согласно правилу Байеса, имеющему следующую базовую форму:

где Р (А) и Р (Б) — независимые друг от друга вероятности, А и Б; Р (Б | А) — вероятность Б, если, А — истина; наконец, Р (А|Б) — вероятность А, если Б — истина.

Пусть из колоды (52 шт.) карт достали одну карту. Поскольку королей в колоде четыре, вероятность, что выбранная карта — король, равна 0,077 (4 / 52) или 7,7%. Теперь допустим, что карта — картинка (а не числовая). Это новая информация. Тогда вероятность, что карта — король, равна уже 0,333 (4 / 12) или 33,3%, так как в колоде 12 картинок.

В терминах теории Байеса это выглядит так. Король — событие «эта карта — король»; его вероятность Р (Король) = 4/52 = 1/13. Если получено свидетельство (например, кто-то посмотрел на карту), что король — картинка, то апостериорная вероятность Р (Король | Картинка) может быть рассчитана по формуле Байеса:

Поскольку каждый король — картинка, Р (Картинка|Король) = 1. Поскольку в колоде три картинки разных мастей (король, дама, валет), Р (Картинка) = 3/13. Объединяя это, получаем коэффициент правдоподобия:

Наконец, формула Байеса дает вероятность с учетом свидетельства, что король — картинка:

В большинстве случаев нельзя просто подставить цифры в формулу. Сначала нужно понять, какое событие — первое (А), какое — последующее (Б). Событие может быть и тестом с известным результатом.

Технически мы работаем в прошлом времени, и «устремить» голову в будущее — проблема.

Вот как «работает» правило Байеса на биржах, где используется труд маркет-мейкеров (дилеров). Ежедневно каждый маркет-мейкер приступает к торгам с определенным мнением о стоимости курируемых им акций. В нормальных условиях это просто цена закрытия предыдущих, вчерашних торгов. Маркет-мейкер сообщает ее биржевым брокерам (агентам инвесторов), ожидая от них заявок на сделки. Получив заявки, отражающие всю доступную брокерам свежую информацию, он корректирует свое мнение и открывает торги с обновленной ценой. Например, если заявки на покупку заметно объемистее заявок на продажу, то маркет-мейкер откроет торги с ценой выше вчерашней цены закрытия.

Рассмотрим деятельность EQA Partners. Эта американская компания управляет рядом хедж-фондов и с 1992 г. использует доверительный портфельный менеджмент в сочетании с комплексной программой исследований на основе теории Байеса. Партнеры выбрали среднедисперсионный метод Марковица для создания портфелей, так как он хорошо подходит к образу успешного портфельного менеджера. Естественным был и выбор системы, использующей байесовскую инференцию для получения исходных данных для построения портфелей. Теорема Байеса — это о коррекции ожиданий (среднее) и убеждений (дисперсия) в свете новой информации. Это квинтэссенция того, что с таким успехом делают хорошие трейдеры и портфельные менеджеры, а именно: обработка новой информации, обновление собственных взглядов и оценок уверенности и формирование новых портфелей, учитывающих обновленные ожидания относительно обновленной веры в собственные взгляды. «Мы считаем, — пишет президент компании Блуфорд Путнам, — что байесовские системы прогнозирования имеют особенно большой потенциал в сочетании со среднедисперсионными методами построения портфелей»[3].

Давно признано, что теория Байеса имеет отношение к фундаментальным вопросам о риске и неопределенности. Многие современные финансовые модели имеют последовательную структуру, выраженную в терминах динамики латентных переменных. В этих моделях основное преимущество байесовского подхода — полная оценка неопределенности (плюс мощные вычислительные методы). Многие средства машинного обучения используют правило Байеса. Например, фильтры против спама используют байесовское обновление, чтобы отличить подлинное почтовое сообщение от спама с учетом слов в сообщении.

Оценивая вероятности событий, мы стартуем с набором допущений и затем, по мере поступления новой информации, обновляем отдельные допущения, а иногда и весь набор. Ведь надо как-то рационально ревизовать предсказания или теории в свете новых или дополнительных свидетельств. Это то, что так хорошо умеют делать рациональные трейдеры и портфельные менеджеры, — обрабатывать новую информацию, ревизовать свое убеждение в «правильности» портфеля и перебалансировать или создать заново портфель, так чтобы он отражал обновленные ожидания в свете пошатнувшейся или, наоборот, окрепшей убежденности во взглядах. В стандартных финансах участники рынка используют правило Байеса, например, для переоценки активов в свете новостей, касающихся фундаментальной стоимости активов.

Тут уместно вспомнить о ТРО. В большинстве моделей прайсинга финансовых активов задействовано равновесие рациональных ожиданий, которое допускает не только индивидуальную рациональность, но и устойчивые убеждения. Поведенческие финансы расходятся с ТРО, либо опуская допущение индивидуальной рациональности, либо сохраняя его, но опуская допущение устойчивости убеждений. Во втором «либо» участники рынка правильно применяют теорию Байеса, но не располагают информацией, требуемой для оценки фактического распределения, из которого выводятся искомые переменные. Это направление исследований иногда именуется литературой об ограниченной рациональности. Например, модель, в которой инвесторы не знают темп роста денежного потока от эмитента актива, но прилежно изучают его, используя всю доступную информацию, относится к этому направлению.

- [1] Bayes Т An Essay towards solving a Problem in the Doctrine of Chances // PhilosophicalTranslations. Vol. 53. Iss. 1. January, 1763. URL: http://rstl.royalsocietypublishing.org/content/53/370. full. pdf.

- [2] Точнее, инференция (англ, inference) — умозаключение, формируемое участниками коммуникации в процессе интерпретации получаемых сообщений.

- [3] Putnam В. Н. Practical experiences in financial markets using Bayesian forecastingsystems. Draft: April, 2007. P. 2.