ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ООО «ЮПИТЕР» ЗА 4 КВАРТАЛ 2013г

На базе исходных данных и произведенных расчетов формируется оборотно-сальдовая ведомость за отчетный период, представленная в таблице 31. В таблицах отражается стоимость материалов без НДС. Транспортно-заготовительные расходы увеличивают стоимость поступивших материалов. Учет готовой продукции осуществляется по видам готовой продукции в ведомости аналитического учета в таблице 28. Таблица 29… Читать ещё >

ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ООО «ЮПИТЕР» ЗА 4 КВАРТАЛ 2013г (реферат, курсовая, диплом, контрольная)

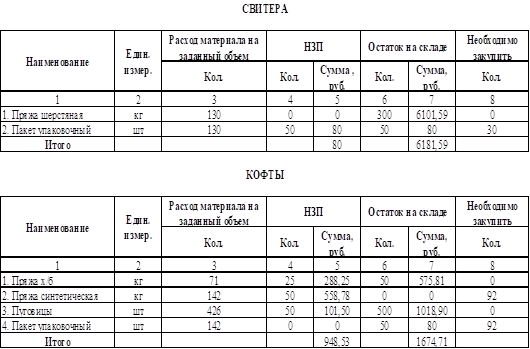

В 4 квартале 2013 г. принято решение увеличить выпуск свитеров до 130 штук, а выпуск кофт снизить до 142 штук.

Расчет необходимого количества материала для выпуска заданного объема продукции произведем в таблице 18.

Таблица 18 — Расчет необходимого количества материала на 4 квартал 2013 г. по ООО «ЮПИТЕР».

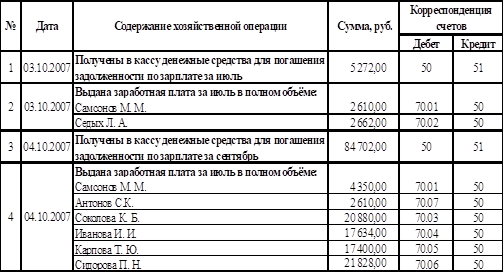

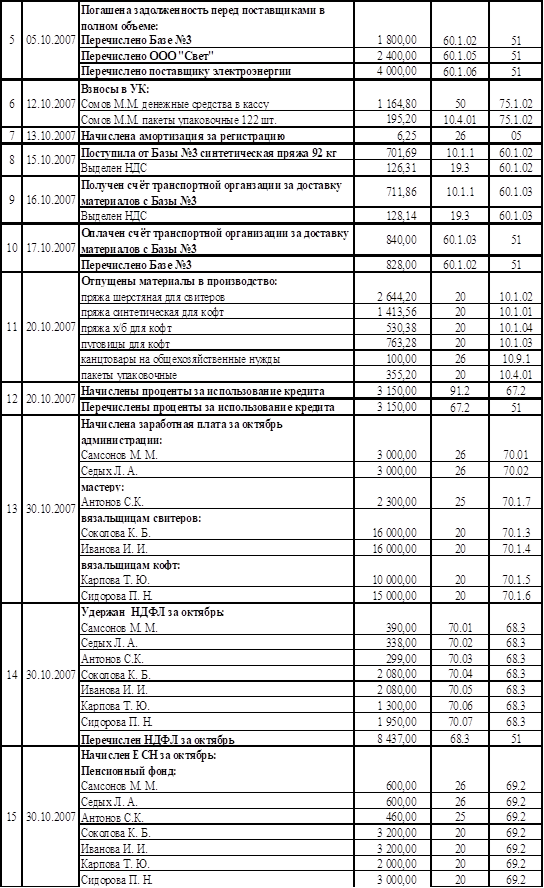

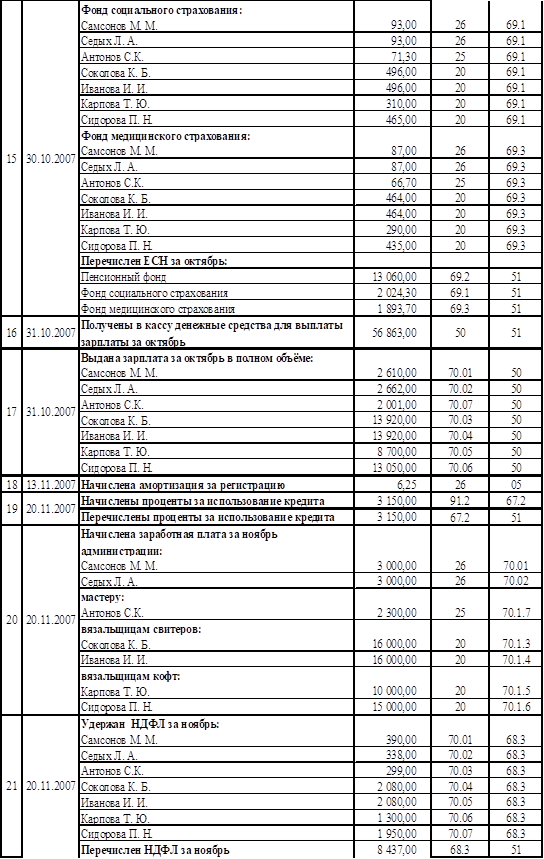

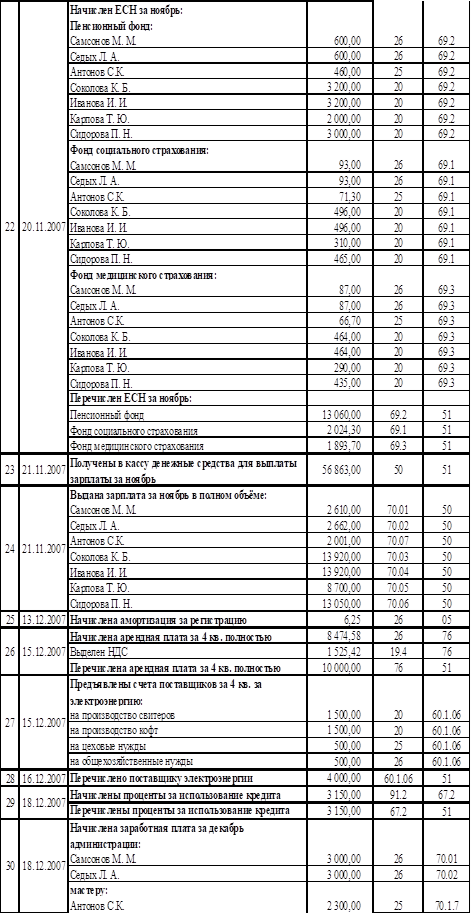

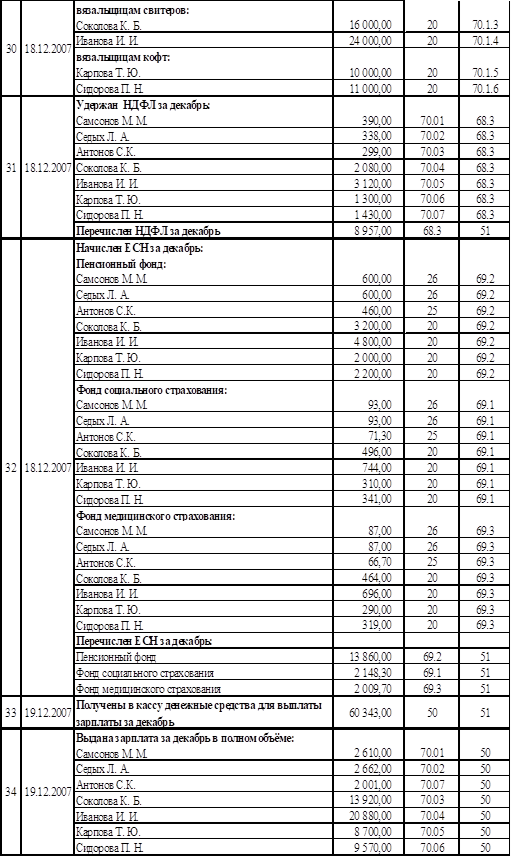

Таблица 19 — Журнал хозяйственных операций за 4 квартал 2013 г. по ООО «ЮПИТЕР».

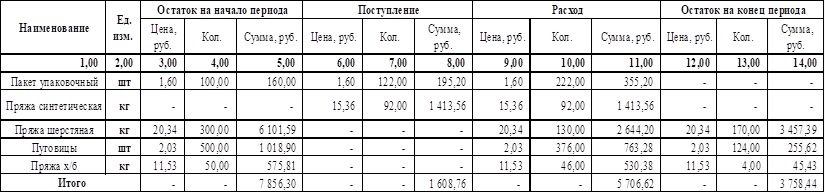

Расчет поступления, расхода и остатка материала оформляется в ведомостях аналитического учета по счету 10 «Материалы», которые представлены в таблицах 20, 21, 22.

В таблицах отражается стоимость материалов без НДС. Транспортно-заготовительные расходы увеличивают стоимость поступивших материалов.

Таблица 20 — Ведомость учета движения материалов за 4 квартал 2013 г. по ООО «ЮПИТЕР».

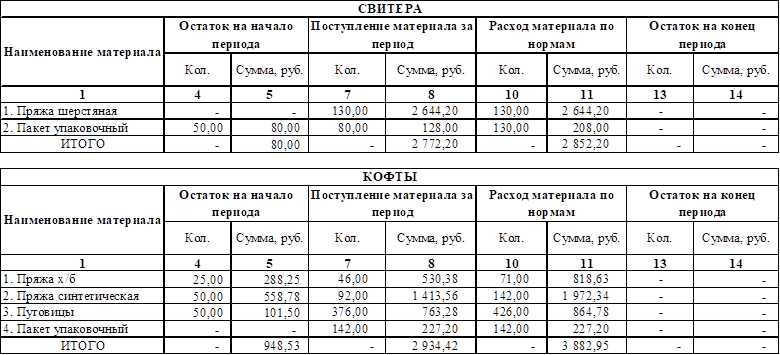

Таблица 21 — Расчет остатков материалов в производстве (НЗП) на конец 4 квартала 2013 г. по ООО «ЮПИТЕР».

Сумма затрат отчетного периода переносится на затраты незавершенного производства (НЗП) и себестоимость готовой продукции и распределяется между ними пропорционально расходу материала.

Расчет пропорциональных (прямых) затрат за отчетный период производится в таблице 22.

Таблица 22 — Пропорциональные затраты за 4 квартал 2013 г. по ООО «ЮПИТЕР».

Себестоимость 1-го свитера = 145 057,96/130 = 1115,83 руб.

Себестоимость 1-й кофты =118 501,58/142 = 834,52 руб.

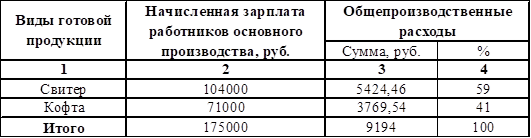

Распределение общепроизводственных затрат по видам выпускаемой продукции производится пропорционально начисленной зарплате работников основного производства, в таблице 23.

Таблица 23 — Распределение общепроизводственных расходов за 4 квартал 2013 г. по ООО «ЮПИТЕР».

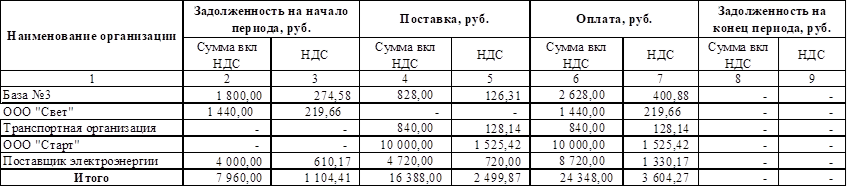

Расчеты с поставщиками и покупателями оформляются в таблицах 24 и 25.

Таблица 25 — Учет расчетов с поставщиками за 4 квартал 2013 г. по ООО «ЮПИТЕР».

Таблица 26 — Учет расчетов с покупателями за 4 квартал 2013 г. по ООО «ЮПИТЕР».

Расчеты с подотчетными лицами в 4 квартале 2007 г. не велись.

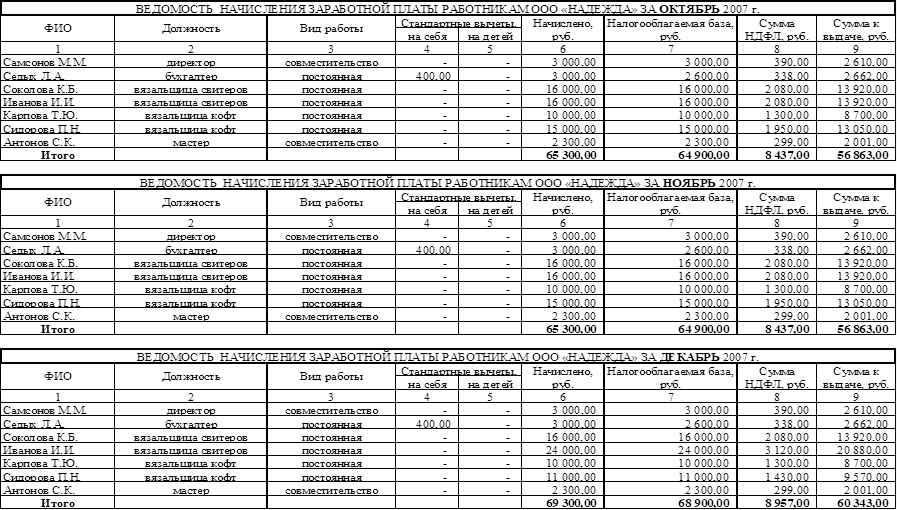

Расчеты с персоналом по оплате труда оформляются ежемесячно ведомостью по счету 70 «Расчеты с персоналом по оплате труда», представленной в таблице 27.

Одновременно с начислением зарплаты производится удержание налога на доходы с физических лиц (НДФЛ) в соответствии с законодательством РФ.

Таблица 27 — Ведомость начисления заработной платы работникам за 4 квартал 2013 г. по ООО «ЮПИТЕР».

Учет готовой продукции осуществляется по видам готовой продукции в ведомости аналитического учета в таблице 28.

Таблица 28 — Ведомость учета готовой продукции за 4 квартал 2013 г. по ООО «ЮПИТЕР».

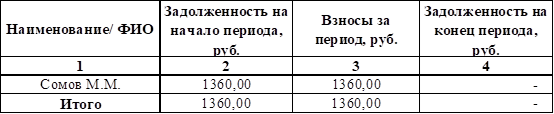

Учет расчетов с учредителями по вкладам в уставной капитал производится в таблице 29.

Таблица 29 — Учет расчетов с учредителями по вкладам в уставной капитал за 4 квартал 2013 г. по ООО «ЮПИТЕР».

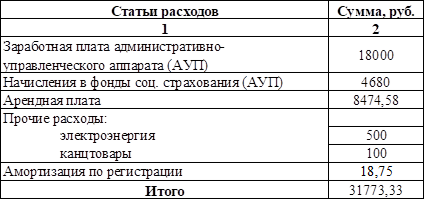

Расчет не пропорциональных (косвенных) расходов производится по окончании отчетного периода в таблице 30.

Таблица 30 — Непропорциональные затраты за 4 квартал 2013 г. по ООО «ЮПИТЕР».

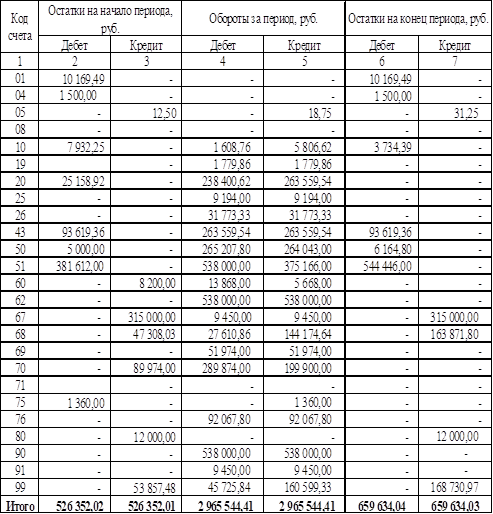

На базе исходных данных и произведенных расчетов формируется оборотно-сальдовая ведомость за отчетный период, представленная в таблице 31.

Таблица 31 — Оборотно-сальдовая ведомость за 4 квартал 2013 г. по ООО «ЮПИТЕР».

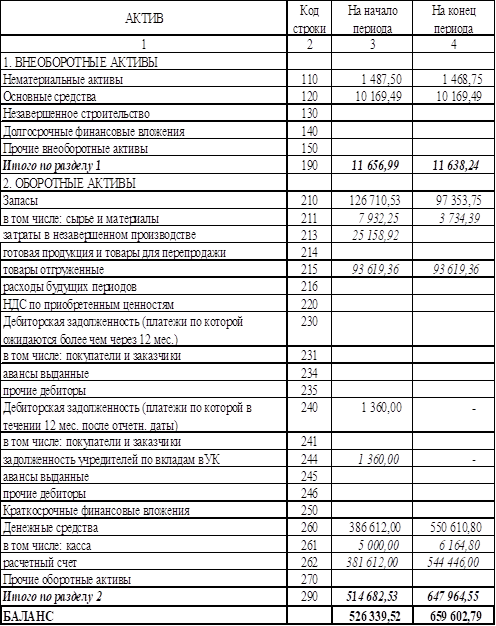

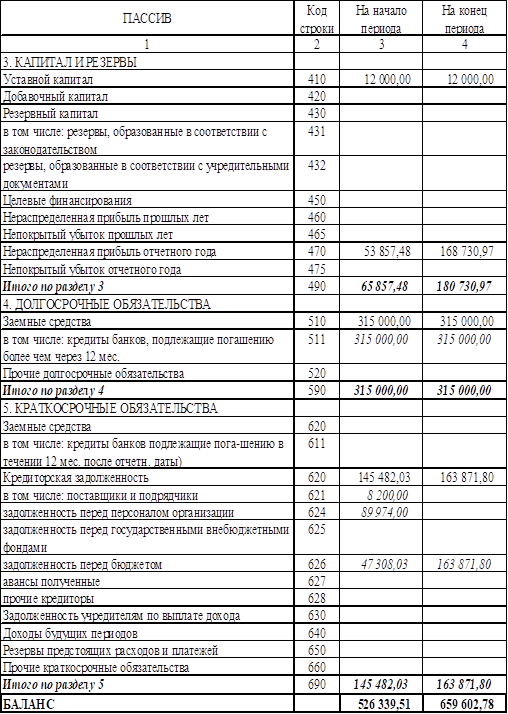

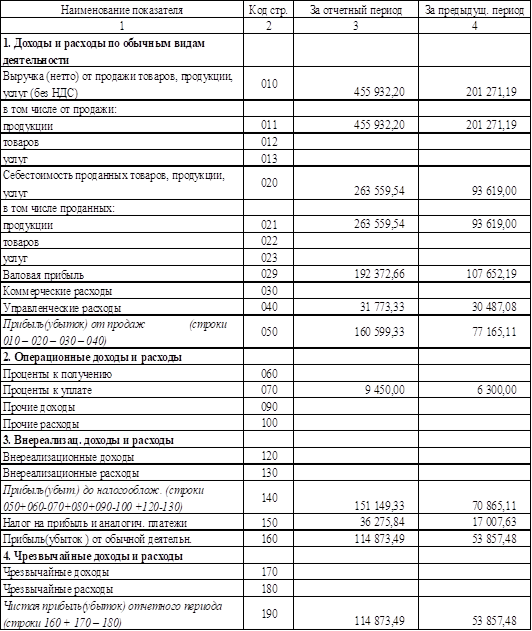

На основании оборотно-сальдовой ведомости формируем бухгалтерский баланс и отчет о прибылях и убытках.

Таблица 32 — Бухгалтерский баланс за 4 квартал 2013 г. по ООО «ЮПИТЕР».

Таблица 33 — Отчет о прибылях и убытках за 4 квартал по ООО «ЮПИТЕР».

учет бухгалтерский инвентаризация налогообложение Можно сделать вывод, что в результате хозяйственной деятельности ООО «ЮПИТЕР» по итогам года получена чистая прибыль в размере 114 873,49 руб.

Полностью погашена задолженность персоналу по заработной плате, по расчетам с поставщиками.

Полностью погашена дебиторская задолженность.

Сумма невыплаченного кредита 315 000 руб.

Задолженность бюджету (кредиторская задолженность) составляет 163 871,80 руб.