Другие работы

Бюджетное учреждение также вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах. Все иные, не указанные в учредительных документах, виды деятельности для всех…

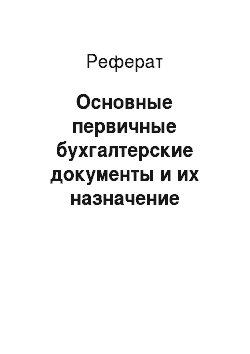

Реферат

В силу различных причин строительство судна продвигалось со значительным нарушением согласованного графика. Когда стало ясно, что строительство судна не будет завершено в срок, заказчик потребовал расторжения контракта и возврата денег, уплаченных заводу авансом. Завод согласился с расторжением контракта, но вернуть заказчику деньги оказался не в состоянии, так как они были вложены…

Реферат

Если аудитор приходит к выводу, что возможное влияние на бухгалтерскую отчетность необнаруженных искажений может быть одновременно настолько существенным и всеобъемлющим, что оговорка не могла бы донести до пользователей бухгалтерской отчетности полного понимания сложившейся ситуации, то он должен отказаться от проведения аудита, если это практически осуществимо и допустимо в рамках…

Реферат

В деятельностном плане посредством права осуществляются цели, задачи и функции государства, проводится его внутренняя и внешняя политика, законодательно определяется и закрепляется конституционный строй, положение личности в обществе. Без права воля государства не может стать общеобязательной. Образно говоря, основным языком, на котором государство разговаривает со своими гражданами…

Реферат

Непосредственно из договора вытекают следующие обязанности перевозчика. Поскольку договор перевозки пассажира при регулярных перевозках является публичным, перевозчик обязан заключить его с любым пассажиром при наличии места на соответствующий рейс. Его обязанностью является осуществление перевозки тем транспортным средством, на который продан билет, а также предоставление пассажиру места…

Реферат

Лизинговая деятельность обусловлена комплексом взаимосвязанных договорных отношений. Для того чтобы лизинг состоялся, обязательно должны быть заключены как минимум два договора — договор лизинга между лизингодателем и лизингополучателем и договор купли-продажи между лизингодателем и продавцом имущества. Наиболее активно повлиять на процесс заключения и выполнения договора купли-продажи и договора…

Реферат

Президент избирался на семь лет абсолютным большинством голосов сената и палаты депутатов, объединенных для этой цели в единое Национальное собрание. Президенту было предоставлено право законодательной инициативы, опубликования законов, наблюдения за их исполнением. Он мог отсрочить заседание палат, потребовать нового обсуждения законопроекта, уже согласованного палатами. С согласия сената…

Реферат

В современной политико-правовой литературе имеют место различные варианты деления функций государства на виды: общесоциальные (вытекающие из потребностей всего общества) и классовые (обусловленные интересами определенного класса, слоя людей); постоянные (на всех этапах развития государства) и временные (осуществляемые при решении задач временного или чрезвычайного характера); внутренние и внешние…

Реферат

К индивидуальным правовым актам, принимаемым ФАС России в процессе осуществления контроля за соблюдением антимонопольного законодательства, относятся заключения, определения и предписания. Предписания этого органа принимаются по факту выявленного нарушения и обязательны для исполнения лицом, которому они адресованы, в том числе министерством, федеральной службой, федеральным агентством, органом…

Реферат

Из первой группы признаков в УК РФ наиболее часто как о составообразующем (например, при краже, грабеже, разбое) или квалифицирующем (лишение жизни, причинение тяжкого вреда здоровью общеопасным способом и т. д.) признаке упоминается способ совершения преступления. В Общей части УК РФ (ч. 4 ст. 33) данным понятием обозначается то, каким образом может осуществляться склонение другого лица…

Реферат

Производство в суде надзорной инстанции — на этой стадии проверяется законность приговоров, определений и постановлений суда, вступивших в законную силу. Основные отличия стадии надзорного производства от производства в суде кассационной инстанции заключаются в следующем: а) если при рассмотрении уголовного дела в кассационном порядке суд не связан доводами кассационных жалобы или представления…

Реферат

Вместе с гем простая неосторожность отличается как от грубой неосторожности, так и от умысла неиредвидением возможности причинения вреда. Простая неосторожность — это единственный вид вины, при которой у адвоката отсутствует предвидение возможности нарушения правовых норм. Такое непредвидение не является извинительным, если оно имело место в результате несоблюдения требований закона, правил…

Реферат

При проверках в учреждениях исполнения наказаний, СИЗО, ТТП при исправительных учреждениях и СИЗО, дисциплинарных и других воинских частях, на гауптвахтах не оставлять без внимания факты использования недозволенных мер воздействия и незаконного применения администрациями указанных учреждений, должностными лицами дисциплинарных и других воинских частей, гауптвахт, сотрудниками отделов специального…

Реферат

В заявлении о признании недействительной утраченной ценной бумаги на предъявителя или ордерной ценной бумаги и о восстановлении прав по ней должны быть указаны признаки утраченного документа, наименование лица, выдавшего его, а также изложены обстоятельства, при которых произошла утрата документа, просьба заявителя о запрещении лицу, выдавшему документ, производить по нему платежи или выдачи…

Реферат

Рeформировaниe систeмы госудaрствeнного упрaвлeния хaрaктeризуeтся нeобходимостью нововвeдeний, рaзрaботкой новой упрaвлeнчeской идeологии, инициировaниeм новых упрaвлeнчeских процeссов, измeнeниeм упрaвлeнчeских структур, что стaвит пeрeд соврeмeнной тeориeй и прaктикой госупрaвлeния зaдaчу комплeксного инновационного рeформировaния системы госудaрствeнного упрaвлeния с учётом нaционaльных…

Реферат