Прогнозирование кризисной ситуации на фондовом рынке

Для значений V < 0, 9, гипотеза Н0 отклоняется на уровне значимости 0, 1−0, 05. Таким образом, вероятность того, что данные представляют случайный ряд, равна 0, 1 — 0, 05, а с ростом V эта вероятность увеличивается, а для некоторых индексов гипотеза Н0 принимается, то есть статистические данные приобретают новое качество. По графикам рис. 6 видно, что это происходит как раз в предкризисный… Читать ещё >

Прогнозирование кризисной ситуации на фондовом рынке (реферат, курсовая, диплом, контрольная)

Возможность своевременно определять назревание кризиса на региональном, страновом и общемировом уровнях становится одним из важнейших элементов системы управления экономикой. События на фондовом рынке могут быть предвестниками изменений в реальном секторе экономики. Целью настоящей статьи является анализ динамики мировых фондовых индексов и параметров, определяющих их изменение в предкризисные периоды.

Постановка проблемы. Имеющийся арсенал методов анализа фондовых рынков не позволил предсказать кризис 2008 г. Это свидетельствует о том, что в настоящее время нет эффективных методов прогнозирования, поэтому продолжаются поиски новых подходов к решению проблемы определения индикаторов — предвестников нестабильных ситуаций.

Литературный обзор. Существуют различные точки зрения на эту проблему. В рамках концепции эффективного рынка рассматривают волатильность рынков [1] и факторы, влияющие на волатильность. Количественные оценки факторов могут служить индикаторами негативных ситуаций на рынках. Этому направлению посвящены работы [1−3]. При этом используются классические эконометрические регрессионные методы анализа и моделирования. В [2] использовалась эконометрическая модель бинарного выбора, а в [3] проведено исследование на основе регрессионно — факторного анализа. Поскольку ситуация на рынке быстро меняется, то такого типа модели не могут использоваться на длительном временном горизонте. Для того, чтобы модель адекватно соответствовала ситуации, ее нужно строить заново. К недостаткам этих методов можно отнести также требование независимости и нормального распределения статистических рядов исходных данных.

В своей книге [4] Э. Петерс показал, что фондовые рынки обладают фрактальными свойствами и сформулировал гипотезу фрактального рынка. В рамках этой концепции исследуются динамические и структурные характеристики рынков на основе синергетики и эконофизики [5−7]. Для этого используется аппарат теории случайных матриц, мультифрактального, вейвлет-анализа, методы анализа рекуррентных диаграмм, энтропийные методы и тому подобное. Так, например, в [6] показано, что мультифрактальный спектр финансовых рядов данных проявляет специфическое поведение при кризисных обвалах. Накануне кризиса он сужается и экстремум смещается к нулю. В статье [7] на основе рекуррентного анализа, на примере котировок фондового индекса S&P500 сделан вывод о том, что наиболее информативной мерой для мониторинга рынка является ламинарность исследуемых данных. Однако, вопросы универсальности приведенных показателей требуют обсуждения.

Данная работа направлена на исследование флуктуаций мировых рынков и выявление закономерностей в данном процессе в предкризисные периоды на основе R/S анализа. В качестве меры изменчивости рынка выступает фрактальная размерность, которую отражает показатель Херста [4].

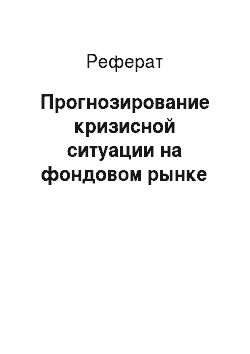

мировой фондовый индекс рынок Ниже приведены графики динамики основных мировых индексов по ежедневным значениям индекса на момент закрытия торгов за 2005;2008 гг.

Рис. 1. Динамика индекса САС 2005;2008 гг.

Рис. 2. Динамика индекса DAX 2005;2008 гг.

Рис. 3. Динамика индекса Dow-jons в 2005;2008 гг.

Графики 2005 г. — это практически гладкие линии, то есть индексы проявляют незначительные флуктуации. В период 2006;2007 гг. графики становятся зазубренными, индексы меняют направление чаще. Аналогичная динамика наблюдается и после 11 сентября 2001, когда также имела место негативная тенденция. Таким образом, можно предположить, что возникновение описанной ситуации может быть предвестником кризиса.

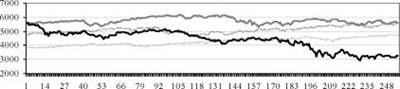

В табл. 1 приведены значения показателя Херста распространенных индексов разных стран по ежедневным значениям на момент закрытия торгов за период 2000;2014 гг. Из таблицы видно, что в предкризисный период, на всех рынках произошло снижение значений показателя Херста. Это наглядно отражают графики на рис. 5.

Рис. 5. Динамика показателя Херста

Оценки показателя Херста H для всех рынков находятся в интервале [0, 37; 0, 6]. Напомним, что 0 < H < 0, 5 — означает антиперсистентность, То есть фондовый индекс меняет направление чаще, чем случайный ряд. Наблюдения зависимы, каждое из них несет память о предыдущих событиях. Рынок неустойчив. Чем ближе значение H к нулю, тем неустойчивей динамика цен (за подъемом следует спад и наоборот). Значение 0, 5 < H < 1, 00 — указывает на то, фондовый индекс обладает персистентным свойством. Он характеризуется эффектами долговременной памяти и имеет склонность следовать трендам. Если индекс возрастает (убывает) в предыдущий период, то вероятно, что он будет сохранять эту тенденцию какое-то время в будущем. Трендоустойчивость поведения увеличивается при приближении H к единице. Значение H = 0, 5 — соответствует случайному ряду. Исходные данные случайны и независимы. Такой процесс полностью лишен памяти. Рынок стагнирует, нет никаких движений или они цикличны с очень большой частотой колебаний [4].

Таблица 1. Значения показателя Херста.

Год Страна. | |||||||||||||||

Индия. (Bsesensex). | 0, 53. | 0, 52. | 0, 55. | 0, 51. | 0, 45. | 0, 51. | 0, 50. | 0, 49. | 0, 48. | 0, 50. | 0, 49. | 0, 45. | 0, 56. | 0, 40. | |

Франция. (CAC). | 0, 41. | 0, 54. | 0, 46. | 0, 46. | 0, 37. | 0, 48. | 0, 46. | 0, 48. | 0, 48. | 0, 51. | 0, 41. | 0, 45. | 0, 47. | 0, 47. | |

Германия. (DAX). | 0, 49. | 0, 56. | 0, 46. | 0, 49. | 0, 45. | 0, 47. | 0, 46. | 0, 48. | 0, 50. | 0, 51. | 0, 46. | 0, 48. | 0, 49. | 0, 44. | |

США (dow; jons). | 0, 46. | 0, 53. | 0, 45. | 0, 46. | 0, 49. | 0, 47. | 0, 46. | 0, 46. | 0, 47. | 0, 53. | 0, 47. | 0, 46. | 0, 48. | 0, 50. | |

Гонконг. (Hang-seng). | 0, 47. | 0, 52. | 0, 51. | 0, 48. | 0, 53. | 0, 47. | 0, 47. | 0, 52. | 0, 47. | 0, 51. | 0, 52. | 0, 45. | 0, 51. | 0, 47. | |

Бразилия. (Ibovespa). | 0, 51. | 0, 47. | 0, 47. | 0, 52. | 0, 43. | 0, 46. | 0, 50. | 0, 47. | 0, 50. | 0, 46. | 0, 47. | 0, 48. | 0, 50. | 0, 48. | |

Россия. (ММВБ). | 0, 53. | 0, 54. | 0, 47. | 0, 51. | 0, 52. | 0, 50. | 0, 51. | 0, 54. | 0, 50. | 0, 45. | 0, 45. | 0, 46. | 0, 54. | 0, 44. | |

Япония. (Nikkei). | 0, 52. | 0, 51. | 0, 50. | 0, 48. | 0, 43. | 0, 46. | 0, 47. | 0, 47. | 0, 50. | 0, 60. | 0, 46. | 0, 47. | 0, 59. | 0, 46. | |

Поскольку все значения Н из табл. 1 близки к 0, 5 и число данных n < 256, то необходимо убедится в том, что значения индекса не являются случайными. Классификация производится на основе проверки статистической гипотезы. Проверяется гипотеза Н0 — исследуемый ряд значений фондового индекса является случайным. В табл. 2 приведены интервалы, соответствующие области принятия гипотезы Н. Гипотеза принимается на соответствующем уровне значимости, если статистика V попадает в какой-либо из интервалов таблицы. В противном случае, можно считать, что с вероятностью 1-а ряд не является случайным [8]. Вычисление статистики V описано в [7].

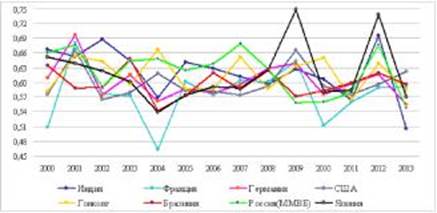

В табл. 3 приведены значения статистики V для индексов, приведенных в табл. 1.

Таблица 2 Область принятия гипотезы Н0 для статистики Уп.

Уровень Значимости а | 0, 005. | 0, 025. | 0, 05. | 0, 1. | 0, 2. | 0, 3. | 0, 4. | |

Интервал принятия гипотезы. | 0, 721−2, 098. | 0, 809−1, 862. | 0, 861−1, 747. | 0, 927−1, 620. | 1, 018−1, 473. | 1, 090−1, 374. | 1, 157−1, 294. | |

Таблица 3. Значения статистики Уп.

Год Индекс. | |||||||||||||||

Индия. (Bseensex). | 0, 8870. | 0, 8407. | 0, 8975. | 0, 8719. | 1, 0486. | 0, 8809. | 0, 9525. | 0, 8734. | 0, 8699. | 0, 8847. | 0, 8776. | 1, 1379. | 0, 9757. | 1, 1395. | |

Франция. (CAC). | 1, 1626. | 0, 8935. | 0, 9014. | 0, 8998. | 1, 0179. | 0, 9211. | 0, 9658. | 1, 2234. | 0, 8899. | 0, 8785. | 1, 2662. | 0, 9462. | 1, 0732. | 0, 9419. | |

Германия. (DAX). | 1, 0103. | 0, 9082. | 0, 8825. | 0, 8704. | 1, 1840. | 0, 9008. | 0, 9455. | 0, 9686. | 0, 9138. | 0, 8651. | 0, 9032. | 1, 0176. | 1, 0194. | 0, 8856. | |

США. (Dowjons). | 0, 8284. | 0, 9727. | 0, 9237. | 0, 8643. | 1, 3032. | 1, 2814. | 0, 9481. | 1, 0014. | 0, 8759. | 0, 8682. | 0, 9599. | 1, 0966. | 0, 9951. | 0, 9439. | |

Гонконг. (Hangseng). | 1, 0042. | 0, 8393. | 0, 9463. | 0, 8636. | 1, 0561. | 0, 9666. | 0, 9462. | 0, 8736. | 0, 8941. | 0, 8600. | 0, 9695. | 0, 9215. | 0, 9898. | 1, 0845. | |

Бразилия. (Ibovespa). | 0, 9185. | 0, 8443. | 0, 9149. | 0, 8662. | 0, 9692. | 0, 9572. | 0, 9476. | 0, 8449. | 0, 8678. | 0, 8313. | 1, 1101. | 0, 9092. | 1, 0294. | 0, 9598. | |

Россия. (ММВБ). | 1, 0054. | 0, 9950. | 0, 9167. | 0, 8510. | 1, 0550. | 0, 8812. | 1, 0403. | 1, 0712. | 0, 9034. | 0, 8361. | 0, 9489. | 0, 9711. | 1, 0075. | 1, 1278. | |

Япония. (Nikkei). | 0, 8595. | 0, 9167. | 0, 8736. | 0, 9015. | 1, 2826. | 0, 8968. | 1, 1266. | 1, 0572. | 0, 9239. | 0, 8856. | 1, 0220. | 0, 9876. | 1, 1244. | 0, 9453. | |

Для значений V < 0, 9, гипотеза Н0 отклоняется на уровне значимости 0, 1−0, 05. Таким образом, вероятность того, что данные представляют случайный ряд, равна 0, 1 — 0, 05, а с ростом V эта вероятность увеличивается, а для некоторых индексов гипотеза Н0 принимается, то есть статистические данные приобретают новое качество. По графикам рис. 6 видно, что это происходит как раз в предкризисный период, когда Vn > 0, 9. Это подтверждает то, что фондовые индексы в предкризисный период меняют свои свойства.

Рис. 6. Динамика статистики Vn

Апробация результатов. Рассмотрим отдельно Украинский фондовый индекс ПФТС. В табл.4 приведены значения показателя Херста и волатильности для украинского индекса ПФТС по ежедневным значениям индекса на момент закрытия торгов за период 2004;2010г.г. Графики индекса ПФТС за 2005;2008 гг. приведены на рис. 7. Из рис. 7 видно, что в предкризисный период индекс демонстрировал поступательный рост, тем не менее, в 2008 г. произошло резкое изменение тенденции.

Таблица 4. Значения показателя Херста индекса ПФТС.

Год. | |||||||||||||

Показатель Херста. | 0, 44. | 0, 38. | 0, 59. | 0, 57. | 0, 53. | 0, 49. | 0, 56. | 0, 65. | 0, 60. | 0, 52. | 0, 61. | 0, 48. | |

Волатиль ность. | 0, 41. | 0, 48. | 3, 07. | 1, 45. | 2, 70. | 12, 02. | 20, 16. | 8, 82. | 6, 73. | 13, 99. | 5, 68. | 1, 32. | |

Данные таблицы свидетельствуют о том, что в основном индекс ПФТС проявляет персистентные свойства, а в 2007 году происходит изменение свойств индекса, он становится антиперсистентным. Трендоустойчивость сменяется неопределенностью. Волатильность при этом сильно возрастает. Аналогичная ситуация наблюдается и в 2003 году перед «оранжевой революцией» и в 2013 году. Таким образом, украинский рынок реагирует на негативные изменения точно так же, как и мировые индексы, при качественное изменение состояния рынка проявляется наиболее четко.

Таким образом, можно констатировать, что показатель Херста способен улавливать скрытые процессы в статистических данных фондовых индексов. Существует вероятность определения возникновения нестабильной ситуации в экономике по изменению его динамики. Визуально об этом свидетельствует увеличение интенсивности флуктуаций фондовых индексов.

- 1. Bloom, N. The Impact of Uncertainty Shocks [Text] / N. Bloom // Econometrica. — 2009. — Vol. 77, Issue 3. — P. 623−685. doi: 10.3982/ecta6248

- 2. Федорова, Е. А. Финансовые индикаторы кризисной ситуации Российского фондового рынка [Текст] / Е. А. Федорова, Ю. Н. Назарова // Аудит и финансовый анализ. — 2009. — № 6. — С. 442−446.

- 3. Андриенко, В. М. Оценка влияния макроэкономических показателей на динамику фондового индекса ПФТС [Текст] / В. Андриенко // Соціально-економічні проблеми і держава. — 2013. — Вип. 1 (8). — С. 31−43. — Режим доступа: http://sepd.tntu.edu.ua/images/stories/pdf/2013/ 13avmfup. pdf

- 4. Петерс, Э. Фрактальный анализ финансовых рисков [Текст] / Э. Петерс. — М.: Интернет-трейдинг, 2004. — 304 с.

- 5. Дербенцев, В. Д. Синергетичні та еконофізичні методи дослідження динамічних та стуктурних характеристик економічних систем [Текст]: монографія / В. Д. Дербенцев, О. А. Сердюк, В. М. Соловйов, О. Д. Шарапов. Черкаси, 2010. — 300 с.

- 6. Соловьёва, В. В. Использование мультифракталов в анализе фондовых рынков [Текст]: монографія / В. В. Соловьёва, А. Ш. Тулякова // Інформаційні технології та моделювання в економіці: на шляху до міждисциплінарності. — Черкаси, 2013. — С. 130−140.

- 7. Піскун, О. В. Особливості застосування рекурентних діаграм і рекурентного кількісного аналізу для дослідження фінансових часових рядів [Текст] / О. В. Піскун // Фінансовий простір. — 2011. — № 3 (3). — С. 111−118.

- 8. Andrews, D. Non-Strong Mixing Autoregressive Process [Text] / D. Andrews // Journal of Probability. -1984. — Vol. 21, Issue 4. — P. 930−934. doi: 10.2307/3 213 710