Учет в организации

Конкретный критерий и определенный период времени называются показателями результативности. Он точно определяет то, что должно быть получено для того, чтобы достичь поставленных целей. Подобные показатели позволяют руководству сопоставить реально сделанную работу с запланированной и ответить на следующие важные вопросы: «Что мы должны сделать, чтобы достичь запланированных целей? «и «Что осталось… Читать ещё >

Учет в организации (реферат, курсовая, диплом, контрольная)

Изучила отчетность организации и приложила необходимую документацию в приложение.

Таблица 4.

Показатели. | На начало года. | На конец года. | Изменения «+», «-», %. |

Активы организации, тыс. руб. в т.ч. необоротные активы оборотные активы. |

|

| — 74,14. +3133. — 301,49. |

Дебиторская задолженностью руб. | — 66,36. | ||

Пассивы организации, тыс. руб. в т.ч. капитал и резервы обязательства организации. |

|

|

|

Доходы организации, всего, т. руб. | — 50,09. | ||

Расходы организации, всего, т. руб. | — 50,11. | ||

Прибыль организации, всего т. руб. | — 36,51. |

Контроль в организации

Изучила виды и содержание контроля в организации:

Сегодня весь процесс контроля в менеджменте, в зависимости от времени, принято делить на три основных этапа:

- 1. Предварительный.

- 2. Текущий.

- 3. Заключительный.

Предварительный контроль Предварительный или входной контроль производится еще до фактического начала рабочего процесса. Целью данного действия является обеспечить все необходимые условия для бесперебойного функционирования предприятия, то есть определить, готовы ли персонал, система управления, производственная сфера компании к началу работ. Если смотреть с точки зрения управления персоналом, то этот вид контроля в менеджменте позволяет ответить на вопрос, можно ли с помощью данного штата сотрудников решить поставленные перед организацией задачи.

Предварительный контроль в большей части ложится на плечи представителей кадровой службы, которым с помощью тестов и собеседований предстоит определить профессиональную пригодность сотрудников предприятия. Нужно также получить ответ на вопрос, знает ли персонал свои обязанности, права, понимает ли глобальные цели, стоящие перед организацией. Еще одна составляющая предварительного этапа контроля в менеджменте — оценка финансовых и материальных ресурсов компании. Главные средства оценки финансовой сферы — такие документы, как бюджет или смета организации, а материальные возможности определяются проверкой состояния складских помещений, наличием сырья, гарантированностью поставок.

Текущий контроль Следующая форма контроля в менеджменте — текущая оценка, которая проводится непосредственно в процессе хозяйственной деятельности компании. Основное предназначение данной процедуры — усовершенствовать производственный процесс и максимально скорректировать его для скорейшего достижения поставленной цели. На данном этапе необходимо выявить все отклонения от заданных рабочих параметров и устранить их. Есть две формы текущего контроля в менеджменте — стратегическая и оперативная. Оперативный контроль проводится в то же время, когда происходит выполнение основной работы, здесь происходит оценка распределения времени, соблюдения последовательности производственных операций, качества труда персонала. Что касается стратегической составляющей, она показывает эффективность использования ресурсов предприятия в рамках достижения глобальной цели. Выясняется, происходит ли во всех подразделениях внедрение новых методов работы, ведется ли поиск более совершенных технологий и т. д.

Заключительный контроль Третий вид контроля в менеджменте — заключительный, который производится после окончания производственного процесса. Происходит подведение итогов, изучается поведение руководителя и анализируются результаты работы, чтобы скорректировать планы организации на будущее.

Определила, какие критерии и стандарты используются для сравнения в процессе контроля:

— законодательные и нормативные правовые акты, а также документы, относящихся к объекту мероприятия или деятельности контролируемых объектов, которые устанавливают правила, требования.

— результаты деятельности контролируемых объектов в предшествующий период или работы других организаций или учреждений, которые осуществляют деятельность в данной сфере.

— материалы соответствующих государственных статистических данных.

Тесная связь контрольной функции с функцией планирования проявляется в формулировании целей и контрольных показателей, которые фиксируются в соответствующих планах, а также в том, что временные периоды осуществления обеих функций должны совпадать. Это означает, что по периодам осуществления контроль должен быть трех видов: стратегический, тактический и оперативный.

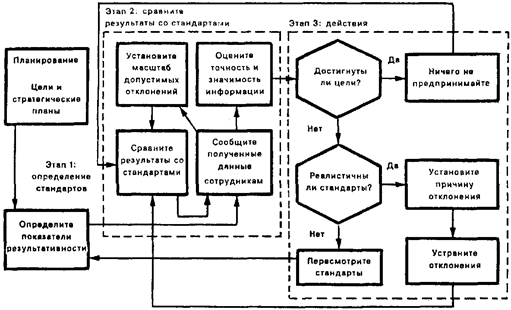

Изучила конкретно процесс контроля при реализации одного из проектов в организации.

Рисунок 2.

Контроль состоит в подтверждении того, что все идет в соответствии с утвержденным планом, существующими директивными документами и действующими принципами. Иными словами, контроль — это процесс проверки и сопоставления фактических результатов с заданиями.

В процедуре контроля есть три четко различных этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

Первый этап процедуры контроля демонстрирует, насколько близко слиты функции контроля и планирования. Стандарты — это конкретные цели, прогресс в отношении которых поддается измерению. Эти цели явным образом вырастают из процесса планирования. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации.

Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две важные особенности. Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы.

Конкретный критерий и определенный период времени называются показателями результативности. Он точно определяет то, что должно быть получено для того, чтобы достичь поставленных целей. Подобные показатели позволяют руководству сопоставить реально сделанную работу с запланированной и ответить на следующие важные вопросы: «Что мы должны сделать, чтобы достичь запланированных целей? «и «Что осталось несделанным?».

Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. При этом принимается еще одно важное решение: насколько допустимы или относительно безопасны отклонения от результатов. На этой стадии процедуры дается оценка, которая служит основой для решения о начале действий. Деятельность, осуществляемая на этой стадии контроля, зачастую является наиболее заметной частью всей системы контроля. Эта деятельность заключается в определении масштаба отклонения, измерении результатов, передаче информации и ее оценке.

Анализ отклонений, выявленных во время контроля, позволяет в самом общем виде сделать вывод о том, что причиной не достижения целей системы управления могут являться:

- — некачественная реализация принятых управленческих решений;

- — низкое качество принятых управленческих решений .

После вынесения оценки процесс контроля переходит на третий этап. Менеджер должен выбрать одну из трех линий поведения:

- 1. Ничего не предпринимать — если сопоставление фактических результатов со стандартами говорит о том, что установленные цели их достигаются. Также следует помнить что затраты на систему контроля не должны превышать возможные доходы от ее применения.

- 2. Устранить отклонения — понять причины отклонения и добиться возвращения организации к правильному образу жизни. Система контроля, которая не позволяет устранить серьезные отклонения прежде, чем они перерастут в крупные проблемы, бессмысленна.

Осуществление корректировки может быть достигнуто путем улучшения значения каких-либо внутренних переменных факторов данной организации, усовершенствования функций управления или технологических процессов.

Кроме того, хотя временами это может быть очень трудно, опытный менеджер старается избегать решений, которые в краткосрочном плане сулят преимущества, однако, в долгосрочном влекут за собой большие затраты.

3. Пересмотр стандартов. Не все отклонения от стандартов следует устранять. Во-первых, стандарты, требования которых выполнить очень трудно, делают тщетными стремления рабочих и менеджеров достичь сформулированных целей и сводят на нет всю мотивацию. Во-вторых, иногда сами стандарты могут оказаться не реальными, потому, что они основываются на планах, а планы — это лишь прогнозы будущего.

Смысл корректировки во всех случаях состоит в том, чтобы сразу понять причину отклонения и добиться возвращения организации к правильному образу действий.

Таким образом, определяя успехи и неудачи организации и их причины, мы получаем возможность достаточно быстро адаптировать организацию к динамичным требованиям внешней среды и обеспечить тем самым наибольшие темпы продвижения к основополагающим целям организации.