Бухгалтерский и налоговый учет товарных знаков как объекта интеллектуальной собственности

Несмотря на то, что вопросам оценки объектов интеллектуальной собственности, проблемам бухгалтерского и налогового учета операций с нематериальными активами уделяется достаточно большое внимание со стороны специалистов различных областей экономики, некоторые вопросы остаются открытыми и требуют особого внимания. Развитие рыночных условий хозяйствования экономических субъектов, изменяющееся… Читать ещё >

Содержание

- 1. Теоретические аспекты учета товарных знаков

- 1. 1. Товарные знаки как объект интеллектуальной собственности

- 1. 2. Сущность нормативного регулирования товарных знаков и их учета

- 1. 3. Международный опыт учета товарных знаков и прав на них

- 2. Современное состояние бухгалтерского и налогового учета операций с объектами интеллектуальной собственности

- 2. 1. Документальное оформление объектов товарных знаков в бухгалтерском учете

- 2. 2. Современная практика и методические подходы к оценке товарных знаков

- 2. 3. Отражение операций с объектами интеллектуальной собственности в бухгалтерском учете

- 2. 4. Организация налогового учета операций с объектами интеллектуальной собственности

- 3. Совершенствование ведения бухгалтерского и налогового учета товарных знаков

- 3. 1. Совершенствование документального оформления операций с товарными знаками

- 3. 2. Методика проведения переоценки товарных знаков и ее отражения в учете

- 3. 3. Отражение операций с товарными знаками в налоговом учете

- Заключение

- Список использованных источников

- Приложения

Бухгалтерский и налоговый учет товарных знаков как объекта интеллектуальной собственности (реферат, курсовая, диплом, контрольная)

Актуальность темы

диссертационного исследования. В связи с переходом к рыночным отношениям в теории и практике российского учета появилось много понятий и объектов, которые ранее не использовались и не применялись. Одним из таких терминов является «нематериальный актив». Что касается товарных знаков, то как таковое понятие в экономике существовало, но не было объектом бухгалтерского учета. С появлением понятия интеллектуальной собственности и принятием к учету объектов, не имеющих материально-вещественной формы, товарный знак стал объектом бухгалтерского и налогового учета,.

В настоящее время на российском рынке с каждым годом появляются все новые и новые брэнды, зачастую руководство организации и ее собственники принимают решение об их регистрации. Необходимость регистрации вызвана не только желанием производителя отличить свой товар от товара другой организации, но и целью избежания подделок своей продукции.

Появление новых товарных знаков ведет к их систематизации. Но, в настоящее время отсутствует какая-либо общепризнанная классификация товарных знаков.

При отражении фактов хозяйственной жизни экономического субъекта в бухгалтерском учете необходимо иметь письменное подтверждение того, что операция была совершена. Этим письменным свидетельством является документ, оформленный в момент совершения операции или сразу же после ее окончания. В настоящее время отсутствуют законодательно утвержденные формы первичной учетной документации по оформлению операций с товарными знаками, в связи с чес в учете товарных знаков организации возникают некоторые проблемы.

Регистры бухгалтерского учета имеют форму и содержание, в которых используются счета уже не действующего Плана счетов, поэтому они также нуждаются в доработке с учетом требований действующего Плана счетов и специфики объекта учета.

Так как товарный знак не имеет физической формы, то существуют особенности его учета при передаче по лицензионному договору другим организациям. Данные вопросы не являются достаточно разработанными в экономической литературе.

Состояние изученности проблемы. Исследованию экономической сущности интеллектуальной собственности, теоретических и практических вопросов оценки объектов интеллектуальной собственности, организации бухгалтерского и налогового учета нематериальных активов, анализу мирового опыта оценки и учета товарных знаков посвящены труды как отечественных, так и зарубежных ученых.

В последние годы проблемы, связанные с правовой охраной объектов интеллектуальной собственности рассматривали в своих работах Н. Шевченко, М. Лабзин, В. Оплачко, Б. О. Симонов, Е. Шпак, Ю. Гульбин. Работы этих специалистов посвящены вопросам регистрации прав на товарный знак, перехода исключительных прав собственности на объекты интеллектуальной собственности, вопросам использования и проблемам неиспользования организациями товарного знака в своей деятельности.

Проблемам оценки объектов интеллектуальной собственности посвящены работы таких ученых как М. А. Пестунов, А. Гохштанд, Б. Леонтьев, В. Шейкин, Г. Г. Азгальдов. В трудах этих ученых рассматриваются проблемы, связанные с определением стоимости товарных знаков в условиях рыночной экономики, с выбором подходов и методов оценки, наиболее полно отражающих специфику объектов интеллектуальной собственности.

Теоретические аспекты и практические проблемы в области бухгалтерского и налогового учета объектов интеллектуальной собственности рассмотрены в работах A.M. Илышева, Н. Н. Илышевой, И. Н. Воропановой, Р. П. Булыги, Л. Фомичевой, С. А. Самоволевой, О. Л. Арутюновой, B.C. Ржаницыной, С. Н. Поленовой.

Несмотря на то, что вопросам оценки объектов интеллектуальной собственности, проблемам бухгалтерского и налогового учета операций с нематериальными активами уделяется достаточно большое внимание со стороны специалистов различных областей экономики, некоторые вопросы остаются открытыми и требуют особого внимания. Развитие рыночных условий хозяйствования экономических субъектов, изменяющееся законодательство в области гражданского права и бухгалтерского учета определяют новые проблемы в области учета объектов интеллектуальной собственности в целом и в рамках товарных знаков в частности. Так, остаются нерешенными вопросы определения стоимости товарных знаков при переоценке нематериальных активов, порядок оформления операций с товарными знаками первичными учетными документами, порядок документального отражения в бухгалтерском учете предоставления неисключительных прав на товарный знак. Недостаточная разработанность теоретических вопросов, возрастающая практическая значимость определили выбор темы диссертации, ее актуальность, цели и задачи исследования.

Целью диссертационного исследования является разработка научно-теоретических положений и практических рекомендаций по бухгалтерскому и налоговому учету товарных знаков.

Для достижения поставленной цели в работе поставлены следующие задачи:

— определить природу понятия «интеллектуальная собственность» и область его применения, а также место товарного знака в группе объектов «интеллектуальная собственность» в соответствии с — действующим законодательством, уточнить определение понятия «товарный знак» и провести систематизацию его видов;

— уточнить существующую классификацию товарных знаков, рассмотреть с точки зрения организации аналитического учета данных объектов в организациях;

— рассмотреть действующий порядок документального оформления в бухгалтерском учете операций с товарными знаками и разработать рекомендации по совершенствованию действующих форм первичной учетной документации и учетных регистров в области операций с товарными знаками;

— разработать схему отражения в бухгалтерском учете операций с товарными знаками в соответствии с рекомендуемыми формами первичных документов и учетных регистров;

— проанализировать порядок определения стоимости товарных знаков в соответствии с правилами действующего российского законодательства и нормами МСФО, разработать рекомендации по уточнению стоимости товарных знаков в процессе их использования;

— рассмотреть порядок налогового учета операций с товарными знаками, сформулировать рекомендации по его совершенствованию.

Область исследования. Исследование проведено в рамках п. п 1.6 «Регулирование и стандартизация правил ведения бухгалтерского учета, формирование отчетных данных», 1.8 «Бухгалтерский учет в организациях различных организационно-правовых форм, всех сфер и отраслей» специальности 08.00.12 «Бухгалтерский учет, статистика» паспортов специальностей ВАК (экономические науки).

Объектом исследования является товарный знак как экономическая категория и один из объектов интеллектуальной собственности организации.

Предметом исследования являются методические аспекты бухгалтерского и налогового учета хозяйственных операций с товарными знаками. .

Теоретической и методологической основой исследования послужили законодательные и нормативные акты РФприказы Минфина РФ, регулирующие порядок ведения бухгалтерского и налогового учетаофициальные письма Минфина РФ по вопросам, касающимся темы диссертационного исследования, материалы периодической печати, а также научные труды российских и зарубежных экономистов, посвященные организации, постановке и ведению учета нематериальных активов организацийпереводы на русский язык международных стандартов финансовой отчетности.

Информационную базу работы составили данные бухгалтерского учета и отчетности организаций, имеющих исключительное право на товарный знак, официальные сведения, опубликованные на сайте Минфина РФсообщения экономической и финансовой прессыматериалы, представленные в справочно-правовой системе «КонсультантПлюс», «Гарант».

Научная новизна заключается в разработке и обосновании научно-теоретических положений, практических рекомендаций по бухгалтерскому и налоговому учету товарных знаков.

В ходе диссертационного исследования получены следующие результаты:

— уточнено определение товарного знака. Данный объект рассмотрен не только как инструмент, позволяющий идентифицировать товар, работу или услугу организации, но и со стороны 'его общественностей значимости как средство, способное приносить дополнительные доходы правообладателю и лицу, имеющему право использовать его в своей деятельности. Так как товарный знак является объектом интеллектуальной собственности, в определении предусмотрено, что объект является результатом интеллектуального труда отдельного человека или группы лиц. Уточненное определение отражает особенности создания и использования товарного знака в организации;

— выделены специфические классификационные признаки, характерные для товарных знаков. Выделенные признаки служат основой для организации аналитического учета товарных знаков и позволяют систематизировать их по внешнему виду, по специфике их использования в организации, по принадлежности, по степени известности;

— предложены рекомендации по совершенствованию документального обеспечения учета операций с товарными знаками при отсутствии типовых форм учетной документацииразработан комплекс форм первичных учетных документов, которые позволят регистрировать операции с товарным знаком в организации от момента постановки на учет до момента выбытия. Также скорректирована форма учетного регистра, в котором обобщаются операции с товарными знаками и другими нематериальными активами, отражающая особенности использования объектов интеллектуальной собственности в деятельности современного предприятия;

— разработаны рекомендации по модификации налоговых регистров для ведения налогового учета операций с товарными знаками. Предлагаемые регистры позволяют выявлять и систематизировать разницы, возникающие при постановке объектов на учет, при начислении амортизации по товарным знакам в процессе их использования и при выбытии товарного знака по различным причинама также определять характер возникших разниц и правильно отражать их на счетах бухгалтерского учета;

— внесены предложения об изменении положений ПБУ 14/2007 «Учет нематериальных активов», относящиеся к порядку проведения переоценки объектов интеллектуальной собственностиобоснована целесообразность применения методов доходного подхода при определении стоимости товарного знака организации.

Теоретическая и практическая значимость. Основные теоретические положения и выводы, содержащиеся в диссертационном исследовании, могут быть использованы для дальнейшего развития бухгалтерского учета в организациях, имеющих исключительное право на товарный знак. Практическая значимость данного исследования заключается в возможности применения предложенного комплекса первичных учетных документов, модифицированных форм учетных регистров и регистров налогового учета в современных организациях. Результаты диссертации используются при преподавании дисциплин «Бухгалтерский финансовый учет», «Бухгалтерская финансовая отчетность».

Апробация и реализация результатов работы. Основные положения и результаты диссертационного исследования обсуждались на конференциях разного уровня, включая международные научно-практические конференции: «Торгово-экономические проблемы регионального бизнес-пространства» (Челябинск, 2004), «Актуальные проблемы бухгалтерского учет, анализа, аудита в современных условиях» (Оренбург, 2005), «Взаимодействие реального и финансового секторов в трансформационной экономике» (Оренбург 2007, 2008), «Аудит, налоги и бухгалтерский учет: основы, теория и практика» (Пенза, 2008).

Результаты диссертационного исследования по совершенствованию документального оформления и порядка ведения налогового учета операций с товарными знака прошли необходимую апробацию в ООО «Эффект-Аудит», ООО «Оренбург Водоканал» и в учебном процессе в Оренбургском государственном университете при проведении практических занятий по дисциплинам «Бухгалтерский (финансовый) учет», «Бухгалтерская (финансовая) отчетность».

Публикации. По результатам исследования опубликовано 6 печатных работ общим объемом 1,6 п.л., отражающих основное содержание диссертации.

Состав и структура работы. Работа состоит из введении, трех глав, заключения, библиографического списка и приложений. Работа изложена на 152 листах машинописного текста, содержит 11 рисунков, 6 таблиц, 6 приложений. Библиографический список содержит 117 наименований.

Во введении обоснована актуальность темы диссертационного исследования, определены его объект, предмет, цель и задачи, сформулированы научная новизна, теоретическая и практическая значимость работы.

В первой главе «Теоретические аспекты учета товарных знаков» рассмотрено понятие интеллектуальной собственности, определена область применения этого термина, его состав в соответствии с действующим законодательством в РФ. Также определено место товарного знака в составе объектов интеллектуальной собственности, рассмотрен порядок нормативного регулирования бухгалтерского учета товарных знаков в Российской Федерации и в соответствии с МСФО. Кроме того, уточнено понятие «товарный знак» и выделены признаки, которые могут лежать в основе классификации товарных знаков.

Во второй главе «Бухгалтерский и налоговый учет операций с товарными знаками» рассмотрен порядок документального оформления операций с товарными знаками, определены проблемы в этой области бухгалтерского учета. Также описаны подходы к определению стоимости товарного знака при его постановке на учет при различных вариантах поступления объекта. Дан критический обзор существующего порядка отражения на счетах бухгалтерского учета операций с объектом исследования данной работы. Кроме того, отражены принципы и организация налогового учета операций с товарными знаками в соответствии с действующим законодательством.

Третья глава «Совершенствование ведения бухгалтерского и налогового учета товарных знаков» посвящена решению проблем в области бухгалтерского и налогового учета операций с товарными знаками, имеющими место в настоящее время. На основании материала, изложенного в первых двух главах, рекомендован подход к определению стоимости товарного знака в процессе его использования в организации, также разработаны формы первичных учетных документов отражающих движение товарных знаков организации, предложены формы регистров налогового учета операций с товарными знаками.

В заключении сформулированы основные результаты исследования, выводы по наиболее значимым проблемам, решение которых должно способствовать оптимизации бухгалтерского учета товарных знаков в современных организациях.

Заключение

.

По результатам проведенного исследования в области бухгалтерского и налогового учета операций с товарными знаками можно сформулировать следующие основные выводы.

1. Как и любой другой результат деятельности человека, объект интеллектуальной собственности обладает определенной полезностью для общества в целом и для отдельного человека. Так как объект интеллектуальной собственности обладает полезностью, то можно судить о его потребительской стоимости. Полезность товарного знака для организации очевидна, так как, зарегистрировав торговую марку, организация получает дополнительный доход за то, что потребитель доверяет качеству продукции и, во что бы то ни стало, желает приобрести товар именно этого производителя.

2. В рамках средств индивидуализации юридического лица существуют понятия, которые очень похожи по смыслу, но, тем не менее, они имеют разное значение. Это «фирменное наименование», «брэнд», «товарный знак», «торговая марка».

Отличительной особенность товарного знака при этом является обязательная регистрации словесного, изобразительного или иного обозначения организации, с целью получения исключительных прав на его использование и обеспечения правовой защиты. Поэтому именно товарный знак является объектом учета, как бухгалтерского, так и налогового, что позволяет показывать его стоимость в бухгалтерском балансе.

3. Товарные знаки являются относительно молодой категорией в российской экономике, существуют разные подходы в определении данного объекта. Юристы в определении товарного знака делают акцент на то, что изображение обеспечено правовой защитой. Экономисты же ссылаются на то, что данное обозначение, позволяющее отличить одного производителя от других, зарегистрировано в установленном законодательством порядке. Источники, носящие справочный характер указывают на оригинальность обозначения, используемого в изображении товарного знака. Но ни в одном из этих определений нет ссылки на происхождение этого объекта, а именно на то, что товарный знак является результатом интеллектуального труда одного или нескольких человек. Кроме того, в рассматриваемых в экономической и юридической литературе определениях товарного знака отсутствует указание по дальнейшему использованию объекта в деятельности организации. На основании выше изложенного определение товарного знака нуждается в корректировке и уточнении, что было осуществлено в рамках данного диссертационного исследования.

4. В настоящее время уделяется большое внимание правовой защите объектов интеллектуальной собственности, что приводит к возрастанию значимости наличия товарного знака у организации.

Чтобы обеспечить правовую защиту имеющейся у организации торговой марки, целесообразно ее зарегистрировать, что приводит к возможности систематизации товарных знаков по различным признакам. В рамках диссертационного исследования рассмотрены предлагаемые в экономической литературе признаки классификации товарных знаков, а также выделены те, которые учитывают специфику товарного знака как объекта интеллектуальной собственности. К признакам, носящим специфический характер, можно отнести степень известности (узнаваемости) товарного знака, принадлежность организации прав на объект, внешний вид товарного знака.

Указанные признаки классификации могут быть положены в основу построения аналитического учета товарных знаков в организации, что — непосредственно отразится на качестве ведения учетных записей, как в первичных документах, так и в учетных регистрах по операциям с нематериальными активами организации.

5. Сравнивая положения ПБУ 14/2007 «Учет нематериальных активов» и МСФО 38 «Нематериальные активы» (перевод, предоставленный ЗАО «ПрайсвотерхаусКуперс» и ООО «Росэкспертиза») можно отметить, что подходы к группировке объектов нематериальных активов существенно отличаются, а, следовательно, отличается место товарного знака совокупности этих объектов. Так, в соответствии с правилами МСФО 38, можно выделить три группы нематериальных активов: подлежащие обмену, не подлежащие обмену и гудвилл. Товарный знак организации в этой структуре относится к первой группе, он является самостоятельной учетной единицей и организация может распоряжаться им по своему усмотрению в рамках действующего законодательства.

Что касается требований российского законодательства, то нематериальные активы представлены объектами интеллектуальной собственности и деловой репутацией. До введения в действие ПБУ 14/2007, к нематериальным активам также были отнесены организационные расходы. В составе представленной группировки объектов нематериальных активов, товарный знак относится к первой группе, является результатом интеллектуального труда человека (группы лиц) и имеются документы, подтверждающие право организации на него.

Сравнивая подходы российского законодательства и международного опыта учета товарных знаков можно отметить, что, несмотря на усиливающуюся ориентацию российской системы учета на МСФО и использование зарубежного опыта, наш учет сохраняет присущие ему специфические черты.

6. При регистрации торговой марки организация получает свидетельство на товарный знак, которое случит документом, подтверждающим право собственности организации на этот объект, и дает возможность использовать его при производстве продукции, выполнении работ, оказании услуг, а также в иной коммерческой деятельности. Наличие данного свидетельства указывает на исключительные права организации на товарный знак и возникает необходимость его отражения в балансе в составе нематериальных активов.

В целях получения дополнительного дохода организации, имеющее исключительные права на рассматриваемый объект интеллектуальной собственности, могут предоставлять другим организациям право использовать товарный знак в своей деятельности. При этом обязательно наличие лицензионного договора, зарегистрированного в установленном законодательством порядке в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам. Предоставление права на использование товарного знака может быть исключительным или неисключительным, о чес обязательно указывается в лицензионном договоре. Вне зависимости от предоставляемого права организация получатель должна учитывать его на соответствующем забалансовом счете.

7. Для оформления движения объектов нематериальных активов действующим законодательством рекомендуется использовать формы, предназначенные для учета основных средств. Такой подход не отражает особенностей категории «интеллектуальная собственность» и специфики учета ее объектов, поэтому для постановки на учет и для списания с баланса необходимо использовать первичные документы, которые будут отражать специфику этих объектов и совершаемых с ними действий. Кроме того, отсутствие первичных документов по учету нематериальных активов в альбоме унифицированных форм первичной учетной документации может привести к неправильному, несвоевременному отражению фактов постановки активов на учет и движения этих объектов или к отсутствию отражения таких операций.

Для отражения операций с товарными знаками необходимы документы, оформляемые при постановке объекта на учет, при списании объекта, а также при передаче в пользование на основании договора о предоставлении исключительных и неисключительных прав на пользование объектом. Таким документами могут быть:

— Акт о приеме — передаче товарного знака, который формируется при поступлении товарного знака в организацию от других юридических лиц;

— Карточка учета товарных знаков предназначена для отражения операций с объектом в период его использования в деятельности организации;

— Акт о приеме-передаче товарного знака по лицензионному договору отражает операции по предоставлению исключительных и неисключительных прав на товарный знак другим организациям;

— Акт о списании товарного знака отражает операции по выбытию товарного знака из организации.

Для бухгалтерского учета особое значение имеет систематизация учетной информации, для которой разработаны учетные регистры, накапливающие данные по однородным операциям организации. Для учета операций с нематериальными активами предназначена ведомость № 17, которая в настоящее время не отвечает требованиям действующего законодательства. В ходе диссертационного исследования была скорректирована форма данного учетного регистра с целью отражения особенностей использования товарного знака как объекта интеллектуальной собственности в деятельности современного предприятия.

Использование указанных документов в процессе деятельности организации позволит отражать все операции с товарными знаками документами, предназначенными для каждой конкретной ситуации. Документы разработаны с учетом особенностей объектов интеллектуальной собственности, что является важным в процессе обработки учетной информации.

8. До 01.01.2008 г. принципиальные отличия оценки товарных знаков в Соответствии с МСФО 38 и ПБУ 14 касались последующей оценки товарных знаков. Но, начиная с отчетности за 2008 г. российские правила ведения бухгалтерского учета предусматривают возможность проведения переоценки товарных знаков, что является обоснованным и необходимым. В действующем законодательстве в области учета интеллектуальной собственности отсутствуют рекомендации по выбору организацией методов последующей оценки товарных знаков и других видов нематериальных активов.

В бухгалтерском учете важна реальность оценки объектов, отражаемых в бухгалтерском балансе, поэтому при выборе подхода к определению стоимости объекта при переоценке необходимо учитывать такие факторы как величина товарооборота от использования товарного знака, время действия товарного знака на рынке товаров и услуг, ожидаемая величина прибыли от использования товарного знака, расходы на рекламы, возможность предоставления права использования торговой матки другими организациями и т. п.

На основании особенностей подходов к определению стоимости объекта при переоценке объекта исследования рекомендовано применять доходный подход, который учитывает специфику товарного знака и его роль в деятельности организации.

9. Так как товарный знак объектом амортизируемого имущества в соответствии с НК РФ, то при учете в целях налогообложения и в целях бухгалтерского учета могут возникнуть различного рода разницы, которые необходимо своевременно учитывать и отражать соответствующими записями на счетах бухгалтерского учета.

Федеральная налоговая служба РФ в качестве рекомендаций для организаций предлагает определенные виды регистров с указанием того, какую информацию в нем необходимо отразить. В предлагаемых регистрах присутствует общая информация о суммах, полученных при ведении налогового учета. Но отсутствуют реквизиты, которые показывают разницы, возникающие при ведении бухгалтерского и налогового учета, даже если организация максимально сближает положения учетной политики в рамках ведения каждого вида учета.

Для удобства определения возникающих разниц в" регистрах, разработанных в ходе диссертационного исследования, предусмотрены показатели, формируемые как в бухгалтерском, так и налоговом учете. В настоящее время многие экономисты предлагают различного вида регистры, в которых отражается стоимость объектов, служащая основанием для исчисления сумм амортизации, но в них не предусмотрена возможность переоценки объектов нематериальных активов. По результатам диссертационного исследования предлагается использоваться при отражении операций с товарными знаками следующие регистры бухгалтерского и налогового учета:

— Регистр бухгалтерского и налогового учета товарных знаков, который позволяет своевременно определять и учитывать разницу в первоначальной стоимости товарного знака, сформированной в соответствии с правилами бухгалтерского и налогового учета;

— Регистр-расчет суммы амортизации в бухгалтерском и налоговом учете предусматривает указание способов начисления амортизации в каждом виде учета, срока полезного использования объекта и непосредственно суммы начисляемой в отчетном месяце амортизации;

— Регистр-расчет финансового результата от списания товарного знака в бухгалтерском и налоговом учете предназначен для определения и учета постоянных и временных разниц, возникающих на момент списания товарного знака из состава имущества организации.

Таким образом, в диссертации были поставлены проблемы, возникающие в процессе бухгалтерского и налогового учета товарных знаков и операций с ними, так как объект исследования является нетрадиционным для российской экономики, хотя в последние годы у отечественных предприятий на балансе появляются товарные знаки. В работе предложены пути решения возникающих проблем с учетом товарных знаков, которые имеют как теоретическую, так и практическую ценности и могут быть использованы в практике учета современного предприятия.

Список литературы

- Азгальдов Г. Г., Карпова Н. Н., Оценка стоимости интеллектуальной собственности и нематериальных активов. Уч. пособие. М.: Международная академия оценки и консалтинга. 2007. — 400 с.

- Арутюнова O.JI. Применение ПБУ 18/02 в учете нематериальных активов//Российский налоговый курьер. 2004.-Ноябрь.-№ 21.-С.69−73.

- Арутюнова O.JL. Налоговый и бухгалтерский учет нематериальных активов.// Бухгалтерский учет. 2005. — № 4

- Астахова М. Результаты интеллектуальной деятельности: понятие и признаки.//ИС. Промышленная собственность -2005.- № 8. С.38−41.

- Базарова А.С. Нематериальные активы //Налоговый вестник.- 2005 .- № 7.-С.150−161- № 8 .- С.137−149.

- Белецкий М. О правах на результаты интеллектуального труда //ИС. Промышленная собственность. 2005. — № 6.- С.20−27.

- Береговая И. Г. Определение удельного веса торговой марки в цене товара.// Вестник ЮрГУ. 2006. — № 1. — С. 17−20

- Бойкова М.П., М.А. Пархачева Налоговый учет основных средств и нематериальных активов. Книги Издательского Дома «Питер», 2003

- Букина О.А. Договоры передачи прав на объекты интеллектуальной собственности: налоговый аспект /О.А.Букина, Т. С. Грибоедова. // Налоговая политика и практика. -2005. -№ 5. С. 30−33.

- Булыга Р.П. Интеллектуальный капитал бизнеса: методологические проблемы бухгалтерского учета и аудита. М.: Изд-во «Бухгалтерский учет», 2005. -272 с.

- П.Бутенко JI. Административные споры, связанные с недобросовестной конкуренцией при использовании исключительных прав на товарные знаки. //ИС. Промышленная собственность .-2005.- № 3.-С.35−40.

- Вагапова А. Учет нематериальных активов//Финансовая газета. Региональный выпуск. 2003- № 32

- Варфоломеева Ю.А. Внешняя торговля интеллектуальнойсобственностью.//3акон.-2005. № 7.-С.20−23.

- Волкович Д. Оценка товарного знака//Финансовая газета. 2003. № 46

- Вылкова Е.С., И.Е.Астапова. Определение постоянных и временных разниц по нематериальным активам //Налоговый вестник. 2003.- № 9.

- Гаврилова О.П. Учет амортизационных отчислений в бухгалтерском учете и для целей налогообложения.//Налоговый вестник.- 2004.- № 5. -С. 93−106.

- Голубев Ф.В. Отражение нематериальных активов в имущественном комплексе организации // Международный бухгалтерский учет. 2007. — № 8. — С. 22−27

- Гохштанд А. Нематериальные активы России. Опыт оценки.//ИС. Промышленная собственность.-2005. -№ 5.-С.34−42.

- Гражданский Кодекс Российской Федерации

- Гришаев С. Ответственность за нарушение исключительных прав на результаты интеллектуальной деятельности. //Хозяйство и право.-2005.- № 9.- С. 82−87.

- Гульбин Ю. Основания перехода исключительных прав на товарный знак//ИС. Промышленная собственность.- 2004.- № 4.- С. 42−49.

- Гусарова О.И. Нематериальные активы: аудит учета операций.//Аудиторские ведомости.-2004.- № 11.-С.50−52.

- Дашян М. Нематериальный вклад в уставный капитал. //ИС. Промышленная собственность. 2005. — № 7.- С. 53 — 57

- Джермакян В. Приготовления к использованию изобретений и товарных знаков: правовые последствия.//ИС. Промышленная собственность.-2004.-№ 11.-С. 16−24- № 12.-С.16−29- 2005.-№ 1.-С.31−44.

- Дружиловская Т.Ю. Трактовка понятия нематериальных активов в российском и международном стандартах Аудиторские ведомости. 2003. -. № 2

- Елисеев А.Н., Шульга И. Е. Институциональный анализинтеллектуальной собственности:Уч. Пособие. -М.: ИНФРА-М, 2005 192 с.

- Емельянова Т.В. Учет нематериальных активов.// Бухгалтерский учет. -2005. № 9

- Еременко В.И. Развитие законодательства об интеллектуальной собственности Российской Федерации.//Государство и право.-2004 .- № 1.-С.37−54.

- Жалнина Е. Недобросовестная конкуренция в сфере приобретения и использования исключительного права на товарный знак// ИС. Промышленная собственность. 2006.- .№ 11- С. 23−32

- Жалнина Е. Контрафакция и недобросовестная конкуренция как формы нарушения исключительного права на товарный знак// ИС. Промышленная собственность. 2006.- .№ 11- С. 22−25

- Зайцева Н.К. Интеллектуальная рента источник воспроизводства интеллектуального капитала.//Финансы, — 2004.- № 10.- С.24−25.

- Закон РФ от 23.09.92 № 3520−1 «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров».

- Зарубинский Г. Товарные знаки оптом и в розницу.// ИС. Промышленная собственность.-2005.- № 10.-С. 17−23.

- Закурдаева О.Ю. Формирование понятия «товарный знак» в Российском законодательстве // Законодательство и экономика.-.2006.- № 11.- С. 61−62

- Илышев A.M. Учет и анализ инновационной и инвестиционной деятельности организации: учебное пособие/ A.M. Илышев, Н. Н. Илышева, И. Н. Воропанова. -М.: КНОРУС, 2005.- 240с.

- Илышев A.M. Учет интеллектуальной собственности/А. М. Илышев, И. Н. Воропанова.//Бухгалтерский учет в бюджетных и некоммерческих организациях .-2004 .-Ноябрь.- № 21.-С.26−33.

- Карзаева Н.Н., М.И. Колтакова Нематериальные активы: формирование первоначальной стоимости//Бухгалтерский учет. -2002. № 3

- Карагодин Н. А. Использование метода «Выделение доли в прибыли» при оценке товарных знаков/Н.А. Карагодин, Ю.Ю. Самсоненко/ЛЗопросы оценки.-2004.-№ 2.- С.31−33.

- Кириченко В. Интеллектуальная собственность: практика и опытпередачи прав.//ИС. Промышленная сооственность.-2004 № 5.- С. 11 -14.

- Кириченко В. Защита и передача прав на объекты интеллектуальной собственности при их коммерциализации.//ИС. Промышленная собственность.-2004.-№ 12.-С.45−49.

- Корчагин А. Государственная политика в сфере правовой охраны объектов интеллектуальной собственности.//ИС. Промышленная собственность.-2004. № 5.-С. 7−11.

- Козырева С.Г. Товарный знак: регистрация и защита.//Молочная промышленность. 2006. № 9 — С. 10−13

- Крутякова Т., И. Чвыков, И.Кирюшина, В. Мешалкин, Е. Карсетская, М. Васильева, А. Чумаков. Нематериальные активы. Бухгалтерский и налоговый учет. -Экономико-правовой бюллетень. 2003. — № 8

- Крысанов А. Перспективы введения института совладения правом на товарный знак в России. // ИС. Промышленная собственность. 2007. — № 7. — С. 2631

- Кулаков А. Уступка товарного знака и исполнение срока его непрерывного неиспользования при прекращении правовой охраны.//ИС. Промышленная собственность.-2005.- № 9.-С 29−32.

- Лабзин М. Обзор судебной практики рассмотрения споров, связанных со столкновением исключительных прав на товарный знак и фирменное наименование.//ИС. Промышленная собственность. -2004. № 12. -С. 56−61.

- Лабзин М. Судебные споры, связанные со столкновением исключительных прав на товарный знак и промышленный образец.//ИС. Промышленная собственность.-2005.- № 4.-С.43−46.

- Лабзин М. Существенные условия договоров о правах на товарный знак. //ИС. Промышленная собственность.-2005.- № 3.-С.41−47.

- Лабзин М. Что Вас ждет в арбитражной практике при разрешении в ней споров о нарушении права на товарный знак. // ИС. Промышленная собственность. -2006. № 8. С 62−67

- Леонтьев Б. Неоцененный потенциал интеллектуальной собственности.//Экономика и жизнь. -2004 .-Сентябрь.- № 39.-С.1.

- Леонтьев Б. Оценка интеллектуальной собственности: переход в новое качество.// ИС. Промышленная собственность, — 2004.- № 3.- С.43−45.

- Лукичева Л. Управление интеллектуальными активами (научно-практический аспект)/Л. Лукичева, Д. Егорычев, Е. Егорычева.//ИС. Промышленная собственность.-2004.- № 6.- С.2−14.

- Лямина И. Товарный знак: порядок регистрации и бухгалтерский учет.//Финансовая газета. Региональный выпуск. 2003. — № 23

- Мазепин А. Управление интеллектуальной собственностью предприятия. //ИС. Промышленная собственность.-2005.- № 8. С.42−53.

- Макарьева В. И Внеоборотные активы: особенности бухучета и налогообложения//Книги издательства «Налоговый вестник». 2001.

- Макарьев И.Н. Проверка состояния учета и использования нематериальных активов // Налоговый вестник. 2003. — № 4

- Маркова М. Некоторые вопросы налогообложения исключительных прав/М.Маркова, В.Погуляев.//ИС. Промышленная собственность .-2005. № 9.-С.41−47.

- Маркс К. Капитал. М.: Политиздат. 1978. — 907 с.

- Масленков И. Имеет ли товарный знак автора и первоначальную стоимость.// ИС. Авторское право и смежные права. 2007. — № 6. — С. 21−28

- Мельников В. Столкновение прав на фирменное наименование и на товарный знак. // ИС. Промышленная собственность. 2007. — № 5. — С. 72−82

- Мититашвили А. Создание программного обеспечения собственными силами организации: бухгалтерский и налоговый учет//Финансовая газета.-2004.-Октябрь. № 44.-С.8−9.

- Моргунова Е. А. Товарные знаки: заявления и возражения.//Закон.-2004.-№ 10.-С. 129−132.

- Мусина А. Затраты на получение товарного знака. //Финансовая газета. Региональный выпуск.-2005.-Май.- № 17.-С.2−3.

- Наговицын В. Сергеев Б. Интеллектуальная собственность: взгляд разработчика.//ИС. Промышленная собственноть. 2005. — № 8. — С. 54−67

- Налоговый Кодекс Российской Федерации

- Наумов В. Взгляд на управление интеллектуальной собственностью/В. Наумов, Э. Рагельс.//ИС. Промышленная собственность.-2005.- № 9.-С.23−28.

- Нематериальные активы как объект бухгалтерского и налогового учета. И.Чвыков. //"АКДИ «Экономика и жизнь». 2002. — № 9

- Островенко Т.К. Регистры учета разниц и отложенных налоговых активов и обязательств в соответствии с ПБУ 18/02// Все для бухгалтера // 2004, № 3, с. 4−17с

- Оплачко В. Конфликты доменных имен и товарных знаков, содержащих географические указания.//ИС. Промышленная собственность.-2004.-№ 11.-С.47−50.

- Оплачко В. Особенности национального режима и вопросы неиспользования товарных знаков.//ИС. Промышленная собственность.-2005.-№ 5.-С.23−33.

- Основы интеллектуальной собственности (методическое пособие): Заочный семинар//ИС. Промышленная собственность.-2004.- № 9−10.- С.3−210.

- Панкрухин А. Структура интеллектуального капитала России.//Государственная служба.-2004.- № 1.- С.17−29.

- Панова М. Активы: кто и как ими управляет // Экономика и жизнь -2004 .Март.- № 12.-С.35.

- Пацкалев А.Ф. Интелектуальная собственность как фактор ускорения развития экономики//Экономика строительства .-2004.- № 2.-С. 35−46.

- Пестунов М.А. Управление интеллектуаьной собственностью: Монография. Челябинск: Челябинский государственный университет, 2006, 409 с.

- Петрова Т. Соотношение прав на различные объекты интеллектуальной собственности//ИС. Промышленная собственность.- 2004 .- № 8, — С.26−34.

- Поленова С.Н. Порядок списания объектов интеллектуальной собственности.// Бухгалтерский учет. 2005. — № 9

- Поленова С.Н. Погашение стоимости объектов интеллектуальной собственности: учет и налогообложение.// Бухгалтерский учет. 2005. — № 11

- Поленова С.Н. Неисключительные права на объекты интеллектуальной собственности по лицензионным договорам: учет и налогообложение.//

- Бухгалтерский учет. 2005. — № 12

- Поленова С.Н. Поступление объектов интеллектуальной собственности: учет и налогообложение.// Бухгалтерский учет. 2005. — № 6

- Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000

- Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/2002

- Польский -B.C. Система информационно-аналитического обеспечения предприятия. Подходы к оценке интеллектуальной собственности.//Вопросы оценки.-2004.-№ 4.-С.34−37

- Попова JI.B. Целесообразность создания единой системы бухгалтерского и налогового учета// / / Финансовый менеджмент. 2004. — № 5. — С. 78−84.

- Прокудин А. Интеллектуальная собственность и коммерческая тайна: правовые аспекты статуса понятий.//ИС. Промышленная собственность.-2005.-№ 5.-.43−49.

- Просвирина И.И. Интеллектуальный капитал: новый взгляд на нематериальные активы.//Финансовый менеджмент.-2004.- № 4.- С. 103−120.

- Радченко Н. Целесообразность регистрации коллективного знака/Радченко Н., Кромкина Е.//ИС. Промышленная собюственность.-2005. № 8.-С.23−29.

- Радченко Н., Е. Кромкина. Трудности применения отдельных положений обновленного закона о товарных знаках.//ИС. Промышленная собственность. -2004.-№ 1.-С. 10−17

- Разумова Г. Прекращение правовой охраны товарного знака в связи с неиспользованием: какой срок применять? /Г.Разумова, А.Сычев.// ИС. Промышленная собственность.-2005.- № 10.- С.12−16.

- Ржаницына B.C. Понятия интеллектуальной собственности и нематериальных активов.//.// Бухгалтерский учет. 2005. — № 6

- Ржаницына B.C. Сущность нематериальных активов.// Бухгалтерский учет.- 2005. № 7

- Романова С. А. Разрабатываем учетную политику: основные средства и нематериальные активы.// Бухгалтерский учет. 2005. — № 22

- Савиковская Е. Оценочные процедуры в процессе управления нематериальными активами предприятия.//ИС. Промышленная собственность.-2004.- № 7.-С.45−47.

- Самоволева С.А. О некоторых трудностях учета интеллектуальной собственности в качестве нематериального актива//Экономическая наука современной России.- 2004.- № 2.- С. 99−106.

- Селезнев Е. Н. Интеллектуальный потенциал показатель состояния интеллектуального капитала и эффективность его использования.//Финансовый менеджмент.-2004.- № 5. -С. 122−129

- Сенников Н. Гражданско-правовые отношения интеллектуальной собственности.//Государственная служба. 2005. — Май-Июнь. — № 3 — С.88−92.

- Симонов Б. О принципе обязательного использования товарного знака/Б.Симонов, С. Коростылева.// ИС. Промышленная собственность.-2005.- № 9.- С.7−17.

- Страженецкий В. Использование в рекламе чужих товарных знаков третьими лицами. //ИС. Промышленная собственность.-2005.-№ 2.-С.32−37.

- Сулейманов Н.Т. Проблемы методологии оценки объектов интеллектуальной промышленной собственности в современных условиях/Н.Т.Сулейманов, И.М.Ибрагимов//Вопросы оценки.- 2004, — № 3.- С.51−58.

- Сучкова И. Налоговый учет расходов на НИОКР.//ИС. Промышленная собственность.-2004.- № 1.-С. 32−34.

- Сычев А. Ели товарный знак зарегистрирован без согласия обладателя авторского права. Позиция Палаты по патентным спорам и судов // ИС. Промышленная собственность. 2007. № 5. — С. 65−71

- Тимофеева А. Использование в России прав на интеллектуальную собственность//Финансовая газета.- 2004.- Май .- № 20.- С. 10−11.

- Томашев В. Куда ведут товарный знак нововведения Гражданского Кодекса? // ИС. Промышленная собственность. 2007. — № 7. — С. 39−44

- Тюрина В.Ю. Университетские комплексы и интеллектуальная собственность.//Финансы и кредит. -2004. № 28.-С.69−79.

- Фомичев Ю. Вовлечение в хозяйственный оборот объектов интеллектуальной собственности: проблемы и пути их решения.//ИС. Промышленная собственность.-2004. № 3.- С.2- 10.

- Фомичева Л. Как бухгалтеру учесть товарный знак.//ИС. Промышленная собственность.-2004. № 2. — С.42−52.

- Федоров А. Имущественные и неимущественные права.//Финансовая газета.-2005 .-Сентябрь. № 38.-С.7- Сентябрь.- № 39.-С.9- Октябрь.- № 40.-С.8.

- Харитонова Ю. Фирма и товарный знак: вопросы соотношения. // Хозяйство и право. 2007. — № 3. — С. 121−128

- Шавердова К. Непрерывность трехлетнего срока неиспользования товарного знака при заключении договора уступки. //ИС. Промышленная собственность. 2005. — № 7.-С. 36−47.

- Шевченко Н. О правовом регулировании интеллектуальной собственности.//Налоги.-2005.-Январь.-№ 1−2.-С. 1,4−5.

- Шейкин В. Определение стоимости товарного знака на основе избыточной прибыли от реализации защищенной им продукции.//ИС. Промышленная собственность.-2004.- № 11. -С. 60−63.

- Шпак Е. Передача исключительного права на товарный знак. //ИС. Промышленная собственность.-2005.- № 3.-С.48−57.

- Эрделевский A.M. О продаже имущественных прав.//3акон.-2004.- № 10. -С.86−88.

- Юсупов А. Правовое -обеспечение становления инновационной экономики и совершенствования законодательства об интеллектуальной собственности в России.//ИС. Промышленная собственность. -2004. № 4.- С. 2 -16.

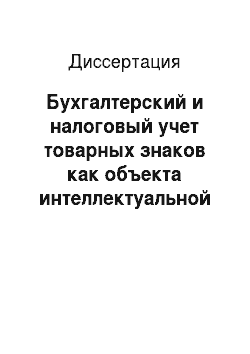

- Акт о приеме-передаче товарного знака1. УТВЕРЖДАЮ

- Руководитель организации-сдатчика1. Ген директор .И.Б.Иванов

- Номер документа Дата составлениядолжность181. Марталичная подписьхх хб г. расшифровка подписи1. УТВЕРЖДАЮ

- Руководитель организации-получателя директордолжность18марталичная подпись1. XX хб г. 1. М.П.

- Организация-получатель ОАО «Артемида"1. М.П.460 041 г. Оренбург, ул Кирова, 13, тел: 77−69−98наименованиебанковские реквизиты

- Организация-сдатчик ООО «Империал"наименование структурного подразделениянаименование460 050 г. Оренбург, пр. Победы 118, комн 406, тел.: 62−89−14банковские реквизиты

- Счет, субсчет, код аналитического учета

- Документ о государственной регистрации товарного знаканомердата1. Код1703. ххх62 311.ххх51 803.ххх64 926 572 311.ххх5

- Организация-разработчик ООО «Лира"наименование

- Справочно: 1. Участники долевой собственности 2. Иностранная валюта* 'наименованиекурсна дату

- Доля в праве общей собственности, %сумма

- Заполняется в случае, когда стоимость товарного при приобретении была выражена в иностранной валюте.

- Сведения о состоянии товарного знака на дату передачи

- Дата Фактический срок эксплуатации (лет, месяцев) Стоимость приобретения (договорная стоимость), руб.

- Создания (год) Постановки на учет (первоначальная)1 2 3 4ххх5 23.11.ххх5 3 75 ООО

- Краткая характеристика товарного знака

- Товарный знак имеет изобразительное обозначение. В соответствии с МКТУ относится к группе 25 «Одежда, обувь, головные уборы». Комиссия по приему-передаче товарного знака