Современные тенденции торговли производными инструментами на мировом финансовом рынке

Появление новых продуктов позволило поднять рынок на новый технологический уровень развития. Тенденция к расширению применения одних продуктов и минимизация потребности в других говорит о потребностях рынка. Это своего рода сигнал реальному и финансовому секторам экономики, в каком направлении развиваться. Разработка более сложных продуктов позволяет хеджировать риски более сложной экономической… Читать ещё >

Содержание

- Глава 1. Новые явления на современном финансовом рынке

- 1. 1. Сущность производных инструментов и их структура

- 1. 2. Роль производных в развитии современного финансового рынка

- Глава 2. Структура и тенденции торговли производными инструментами на внебиржевом рынке

- 2. 1. Внебиржевой рынок контрактов на иностранную валюту и появление на нем. нового лидера торгов — евро

- 2. 2. Тенденция доминирования краткосрочных и среднесрочных контрактов на процентную ставку на внебиржевом рынке производных

- 2. 3. Изменения на внебиржевом рынке контрактов на акции в кризисных условиях

- 2. 4. Роль внебиржевого рынка в защите от дефолта

- 2. 5. Проблемы обеспечения устойчивости внебиржевого рынка

- Глава 3. Роль оборотов и объемов на сделку с деривативами в выявлении направления движения капитала на биржевом рынке производных инструментов

- 3. 1. Оценка позиций хеджеров и спекулянтов на рынке фьючерсов

- 3. 2. Усредненные показатели по абсолютным объемам и по оборотам как индикаторы тенденций на рынке опционов

Современные тенденции торговли производными инструментами на мировом финансовом рынке (реферат, курсовая, диплом, контрольная)

Актуальность темы

исследования. Развитие рынков, рост мировой торговли и продолжающийся технологический прогресс произвели революцию на мировом финансовом рынке. Одной из важнейших особенностей мирового развития является глобализация финансового рынка. Эти процессы привели к увеличению оборотов торговли активами и товарами. Соответственно росту количества сделок росла потребность в продуктах, позволяющих управлять рисками. Эта потребность проявляется в росте и развитии производных инструментов (деривативы) от стандартизированных фьючерсных контрактов и опционов в 1970;х гг. до широкого спектра инструментов хеджирования рисков в 1990;х гг.

Деривативы (производные) являются очень важным классом финансовых инструментов, и являются центральными для сегодняшних финансовых рынков. Производные инструменты стали неотъемлемой частью финансового рынка, так как они позволяют:

• страховать (хеджировать1) или снижать риски бизнеса,.

• спекулировать и торговать с целью получения прибыли,.

• формировать оптимальную структуру капитала, управлять задолженностью и долговым финансированием компании.

Важно отметить то, что деривативы, страхуя риски, и тем самым минимизируют риски компаний, сами в то же время являются рисковыми инструментами. Эти риски не отличаются от рисков традиционных инструментов и от рисков видов деятельности бизнеса. Это риски цены, процентных ставок, ликвидности, кредитный риск и т. д. Владение производными может привести как к прибыли, так и к потерям. Для того чтобы реализовать возможность получения прибыли и не понести потери, нужно глубокое и всестороннее понимания производных. Чрезмерная рискованность проектов и операций с деривативами, недостаточное понимания сути и характеристик инструментов, отсутствие или плохой внутренний контроль, неадекватное отношение высшего менеджмента к.

1 Для обозначения разных методов страхования различных рисков путем заключения двух противоположных сделок в банковской, биржевой и коммерческой практике используется термин «хеджирование» (от англ. hedge — ограждать. — Красавина Л. Н., Былиняк С. А., Смыслов Д. В. и др. Международные валютно-кредитные и финансовые отношения, 3-е изд. переработанное и доп. М.: Финансы и статистика, 2005 г. — С. 369 продуктам рынка производных, может привести к негативным последствиям, также как и с другими нефинансовыми и финансовыми активами. Поэтому весьма важно понимание инструментов рынка производных, понимание рисков, возникающих при определенных видах деятельности предприятия и присущих тем или иным инструментам. Как и в случае с другими инструментами, нужна четкая система измерения и мониторинга рисков, возникающих в процессе работы с производными.

Деривативы дают возможность компаниям и индивидам минимизировать риски от основного вида деятельности. Но если ими пользоваться неправильно, могут возникнуть дополнительные риски. Колебания на рынке деривативов и существующие тенденции выходят за пределы рынка производных инструментов и влияют на весь финансовый рынок. Особенностью производных инструментов является то, что в их основе всегда лежит базисный актив. Риски, связанные с неправильным распределением средств и неправильное управление структурой рынка деривативов, могут привести к коллапсу рынка деривативов. Это в последствие перекинется на рынок базисных инструментов. Банки, хедж фонды, инвесторы частные и институциональные, государство — все должны участвовать в регулировании и управлении рынком деривативов, для надлежащего функционирования последнего. Кроме того, что рынок огромен, деривативы играют очень важную роль в текущей международной финансовой системе, которая в сильной степени дерегулирована и существует низкая компенсация за риски. Деривативы, наряду с другими инновационными финансовыми инструментами, заслуживают пристального внимания, и детального рассмотрения. Их вклад в инновационное развитие мировой финансовой системы значителен.

Для исследования и выявления тенденций выбран период с 2005 г. по 2009 г. Для проверки результатов прогнозов также в работе рассматривается 2010 г. Выбор данного периода был обусловлен рядом факторов:

• именно в этот период произошел мировой финансовый кризис, который затронул не только рынок производных инструментов, но и весь мировой финансовый рынок.

• этот период примечателен тем, что в эти года рынок производных инструментов развивался стремительными темпами, что позволил зафиксировать максимальный объем торгов производными в 2007 г. в размере 674 трлн долл. и в 2009 г., после спада в 2008 г., в размере 687 трлн долл.

• в предыдущие периоды рынок производных инструментов развивался умеренными и схожими темпами, непохожими на тенденции 2005;2009 гг.

Резкие колебания отсутствовали и тенденции выглядят стабильно. 2005 годпредпоследний год стабильного развития мирового рынка производных инструментов. После этого начинаются резкие колебания объемов торгов производными, и после максимума объемов торгов в 2007 г., в 2008 г. имеет место резкое снижение торгов.

• в связи с кризисом в этот период также проявляются скрытые недостатки рынка производных инструментов. Эти недостатки были скрыты во время процветания рынка и не имели сильного воздействия на показатели рынка, так как тенденции к развитию и расширению были сильней этих факторов. Но кризис усугубил эти скрытые угрозы. Недостатки заключаются в слабом регулировании рынка, в непрозрачности функционирования рынка. Чрезмерная подверженность к рисковым сделкам в предыдущие годы позволяла зарабатывать, так как рынок расширялся. Но в кризисный год этот недостаток стал причиной краха многих финансовых институтов.

Цель и основные задачи исследования. Целью настоящей работы является выявление тенденций торговли производными. В рамках работы поставлены следующие основные задачи:

1. определить доли внебиржевого и биржевого рынков торговли, выявить тенденции торговли за период с 2005 г. по 2009 г.;

2. выявить тенденции торговли отдельными инструментами рынка производных;

3. провести региональный (Северная Америка, Европа, Азия и Тихоокеания) анализ тенденций торговли производными и определить направления и тенденции движения капитала (определить привлекательность регионов);

4. определить, как можно с помощью объема и оборота на одну сделку установить характер операций и выявить тенденции торговли на рынке;

5. проверить способность объемов и оборотов на одну сделку определять будущие тенденции на рынке производных.

Объект исследования. В качестве объекта исследования выступает рынок производных в виде двух его конкурирующих рынков: внебиржевой рынок и биржевой рынок.

Предмет исследования. Предметом исследования является торговля производными на внебиржевом и биржевом рынках, включающие факторы развития рынка в целом, и мотивы участников этих рынков.

Методологическая основа исследования представлена принятыми в отечественной науке способами и формами научного познания, такие как системный подход, методы исторического экономического анализа, изучение причинно-следственных связей, методы сравнительного анализа и синтеза, экспертные оценки. Кроме того, в исследовании используются методы детализации, группировки и обобщения результатов исследования.

Теоретическую основу работы составили исследования ведущих зарубежных и отечественных специалистов в области финансов и торговли производными: А. Н. Буренина, П. Давенпорта, А. Касаписа, Роберт А. Стронга, Рафаелья Де Сантиаго, А. Б. Фельдмана, Джон К. Халла и других. Научно-практической базой при изучении рынка производных инструментов и существующих тенденций торговли явились исследования различных организаций таких как: Международный Валютный Фонд, Всемирный банк, Азиатский банк Реконструкции и Развития, Банк Международных Расчетов и т. д. По некоторым вопросам, затронутым в диссертации, из работ российских специалистов по финансовому рынку и рынку производных инструментов наибольшее влияние на позиции автора оказали публикации: Авдокушина Е. Ф., Гришиной О. А., Звоновой Е. А. Кулакова М.В., Ляменкова А. К., Пискулова Ю. В., Чибрикова Г. Г., Чихун Л.П.

Из зарубежных авторов, чьи фундаментальные исследования проблем финансового рынка и рынка производных инструментов оказали поддержку при написании работы, можно отметить таких, как: П. П. Бойл, Дж. Вили, Эндрю Инглис — Тейлор, Н. Каламос, Герхард Малер, М. Миллер, Д. Сорос, Р. Флавел, А. Штайнер.

Методологическая основа работы также была сформирована под влиянием трудов российских и зарубежных ученых, изучающих проблемы теории и практики конъюнктуры мирового рынка производных инструментов: Аюпова А. А., Банка С. В., Ишханова A.B., Левина B.C., Лиса Ф. А., Матросова С., Мауера Л.Дж., Мельникова О., Михайлова Д., Рубцова Б. Б., Рыкова И. Н., Тихонова А. О., Тосуняна Г. А., Энга М.В.

Можно также отметить большую проработанность вопроса управления рисками и стратегии хеджирования с применением производных инструментов, как в зарубежной, так и в российской литературе. В частности можно отметить диссертационные исследования Долматова A.C., Кавкина A.B., Наумова B.C., Сергеевой И. Г., Чикирова Ю. С., посвященные данному вопросу.

Источниками информации о производных инструментах являются публикации и других специалистов в области международных финансов и производных инструментов, в частности, работы Аванесяна A.B., Галанова В. А., Драчевского С. Л., Калиновского С. С., Каневой М. А., Кильматова Т. Р., Коношенко М. В., Кубатько О. И., Павленко П. В., Самоявчевой М. В., Сафоновой Т. Ю., Шелепова А. В., Ярыгиной И.З.

Вместе с тем в научной литературе многие общеэкономические и частные аспекты развития рынка производных инструментов и тенденций торговли производными остаются неисследованными. В целом, к числу недостаточно изученных вопросов можно отнести выявление характера сделок с производными, прогнозирование будущих тенденций торговли на основе исторического анализа торговли и оценка последствий внешнего воздействия на рынок. Таким образом, подтверждается научная значимость, актуальность и практическая значимость выбранной темы исследования.

Информационно-эмпирическая база исследования сформирована на основе следующих официальных источников: статистические данные получены с официальных интернет-сайтов Банка международных расчетов, Международного валютного фонда и Группы Всемирного банка. Статистической основой являются также данные Всемирной ассоциации фондовых бирж, Международной ассоциации по свопам и деривативам и Центра международной торговли ценными бумагами и деривативами, отчеты международных организаций, материалы исследовательских и консалтинговых компаний в области финансов и производных. Широко применялись исследования аналитических, информационных, инвестиционных компаний и ресурсы Интернет.

Научная новизна диссертации представлена следующими положениями и выводами:

• На основе анализа торговли производными на двух обособленных рынках: биржевой и внебиржевой, показано, что в результате их конкуренции друг с другом, достигается совершенствование всего рынка производных.

• Раскрыта взаимосвязь между рынком базисного инструмента и производного от этого базиса, торгуемого на внебиржевом рынке. Дана оценка этой взаимосвязи и показано, как изменения на рынке базисного инструмента отражаются на рынке производного и наоборот, и какова степень этого взаимодействия.

• Раскрыты причины привлекательности внебиржевого сегмента для участников рынка, такие как отсутствие регламентации по объемам торгов, цене контрактов, срокам, а также возможности тестирования на этом рынке новых видов производных инструментов.

• Выделены основные риски, связанные с производными инструментами и предложены альтернативные пути устранения или снижения этих рисков. Предлагается альтернативный, авторский, вариант регулирования внебиржевого рынка производных инструментов, суть которого в создании центрального агента для внебиржевого рынка производных, который будет проводить сбор и анализ информации о торгах. Это позволит повысить качество и уровень прозрачности информации о внебиржевом рынке и позволит выявить уровень риска для участников рынка.

• Введены понятия среднего объема торгов производными и среднего оборота на контракт для биржевого сегмента рынка производных. Эти показатели дают возможность выявить тенденции в формировании и направлении движения потоков капитала на этом рынке на рынке: спекулятивного (мобильного, краткосрочного) и инвестиционного (стратегического, долгосрочного).

Практическая значимость исследования заключается в том, что сформулированные и обоснованные в исследовании выводы могут быть использованы регулирующими органами и компаниями. Выработанные автором предложения по совершенствованию рынка производных инструментов (создание центрального агента) и механизмов регулирования деятельности этого рынка (информационно-аналитическая функция центрального агента) могут быть использованы регулирующими органами для оптимизации процесса функционирования рынка производных инструментов и исключения пагубного воздействия недоработанных механизмов. Предложенные методы прогнозирования и оценки поведения рынка (применение среднего объема одной сделки на конец периода и среднего оборота на сделку за год) могут быть полезны для проведения аналитических исследований инвестиционными и консалтинговыми компаниями для лучшего понимания тенденций и эффективного построения будущих прогнозов.

Аналитические материалы и теоретические выводы могут быть задействованы при подготовке учебных программ, лекционных курсов и методических материалов для учебных заведений экономического профиля. В частности, положения работы могут быть применены при чтении курсов «Мировая экономика», «Международные валютно-финансовым отношения» на кафедре мировой экономики экономического факультета МГУ имени М. В. Ломоносова.

Апробация результатов исследования. Полученные результаты, выводы и прогнозы прошли апробацию в процессе обсуждения работы на кафедре мировой экономики экономического факультета Московского Государственного Университета им. М. В. Ломоносова. Некоторые прогнозы касались первого полугодия 2010 г. и годовых результатов 2010 г. Апробация этих прогнозов и выводов в 2010 г. показала, что эти результаты вполне обоснованы и вписываются в финансовую и экономическую жизнь.

Основные положения диссертации изложены автором в четырех научных публикациях, в том числе в трех статьях в журналах из перечня российских рецензируемых научных журналов, определенного ВАК.

Структура диссертации. Работа состоит из введения, трех глав, заключения и библиографического списка использованной литературы.

выводы о наличии каких-либо связей между этими тенденциями. В случае наличия связи можно попытаться оценить данную связь и выявить ее свойства. На внебиржевом рынке торгуются также кредит дефолт свопы. Эти инструменты предоставляют страховку на.

107 случай дефолта компаний или институтов по своим обязательствам. Доля торговли этим инструментом не является существенной для общего объема внебиржевого рынка. Внебиржевой рынок обладает недостатками. Основным из этих недостатков считается то, что сделки не стандартизированы. Это приводит к негативным последствиям для всего рынка. Поэтому эксперты предлагают стандартизировать часть сделок внебиржевого рынка. Это приведет к тому, что поиск контрагентов улучшиться и уменьшаться риски в основном контрагентские. Так как второй стороной всех сделок будет выступать центральный контрагент, то уже не будет контрагентского риска. Часть сделок останется не стандартизированной. Автор считает, что это негативно скажется на общем уровне риска. Несмотря на то, что вместе со сделками будут стандартизироваться и риски, существенная часть риска останется на внебиржевом рынке. Это следует из того, что предлагается стандартизировать сделки, которые устраивают биржевой рынок. Если из рынка выйдет часть ее участников, то, несмотря на частичное снижение риска, существенный риск останется внутри ограниченного круга участников внебиржевого рынка. Автор предлагает решить данную проблему следующим образом.

Надо в первую очередь понять, что является основной угрозой жизни и функционированию внебиржевого рынка. Это, конечно же, контрагентские риски и риски цепной реакции. Этот риск как раз эксперты предлагают элиминировать. Дело в том, что при стандартизации участники должны будут вносить обеспечение на свой счет у центрального контрагента. Это позволит центральному контрагенту выплатить контрагенту это сумму в случае возникновения кризисных ситуаций. Отметим, что если масштабы бедствия маленькие, то сам внебиржевой сектор сможет справиться. При больших масштабах кризиса даже биржевой сектор не сможет обеспечить всех ликвидностью, которая имеется на счетах контрагентов. Да и внесение дополнительной ликвидности на счет является дополнительным бременем для участника внебиржевого рынка. Поэтому автор предлагает альтернативный вариант решения проблемы рисков.

Нельзя отрицать тот факт, что вопрос регулирования внебиржевых торгов производными всегда был актуален в силу возникающих рисков и «эффекта домино69». Эта тенденция сохранилась и продолжает набирать обороты в связи с финансовым кризисом. Идея заключается в том, что основной недостаток внебиржевого рынка.

69 Эффект домино — это цепная реакция, которая имеет место тогда, когда малейшие изменения одного из звеньев сказывается на ближайшие звенья и по цепной реакции передается всем остальным. Если один участник не справится с уровнем риска, то пострадают все участники внебиржевого рынка. заключается в информационной непрозрачности. Если на биржевом рынке биржа все регулирует, анализирует состояние контрагентов, то на внебиржевом рынке этот анализ предоставлен самим участникам рынка. Отсутствие контроля над участниками приводит к тому, что некоторые участники и институты берут на себя чрезмерной и неоправданный риск. В случае если этот участник не справится с этими рисками, он потянет за собой всех связанных с ним контрагентов. Автор предлагает создать центрального для всех участников внебиржевого рынка производных инструментов агента. Работу этого агента будут оплачивать сами его участники или же этот агент будет частью внебиржевого рынка. Задача агента — собирать информацию об участниках, анализировать эту информацию, выявлять достоинства и недостатки, выявлять и оценивать риски: как от сделок, так и глобальные риски. Этот анализ будет размещен в открытом доступе и любой сможет воспользоваться этой информацией. Во-первых, этот анализ повышает информативность всех сделок и операций. Участники рынка будут иметь больше информации о самих себе и о сделках. Во-вторых, сразу будет видно, какие контрагенты склонны к риску, а какие — нет. Сразу будет видно, какой уровень риска и обязательств есть у компании, и будет проведена оценка платежеспособности этого контрагента.

Как видно, проблема заключается в основном в том, что есть недостаток информации на рынке. Участники не знают контрагентов и не знают, можно ли им доверять. Центральный агент предоставит такую информацию. Компании, которые откажутся предоставлять информацию о себе и сделках, будут также оцениваться, и будет указываться то, что они отказываются работать с агентом. В любом случае — чем больше информации об участниках, тем больше возможностей оценить риски этих предприятий. В дальнейшем участники сами решат. Если им нравится информационная прозрачность и хочется другой формы стандартизации, такой как на биржевом рынке, то они сами смогут перейти на биржу. Другие участники рынка будут иметь доступ к прозрачной и достоверной информации, но останутся на внебиржевом рынке. Это не будет означать, что они склонны к чрезмерному риску. Просто им чрезмерная стандартизация будет невыгодна экономически, так как объемы сделок, с которыми они работают, не фиксированные.

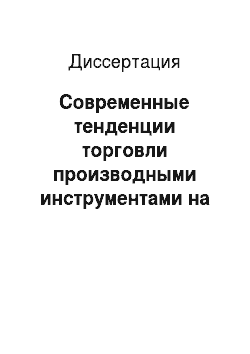

Глава 3. Роль оборотов и объемов на сделку с дернватнвами в выявлении направления движения капитала на биржевом рынке производных инструментов.

Как уже отмечалось, существуют два рынка по торговле и обращению деривативов. Один их них внебиржевой рынок, который поддается меньшему регулированию по сравнению со вторым рынком — биржевым.

Рис. 46.

Структура торговли производными на биржевом рынке производных.

Объем сделок и количество контрактов к концу периода. Оборот объемов и оборот количества сделок за период.

4 А-, 4.

По виду риска: По виду инструмента По региону биржи: По срокам (только процентные ставки):

L Jbr -«L >L JbJ**.

Валюта Фьючерс Северная Америка Краткосрочные.

Процентная ставка Опцион Азия и Тихоокеания Долгосрочные.

Фондовый индекс рынок акций Европа.

Товары Другие.

Источник: построено автором по материалам Банка международных расчетов // Сайт BIS. [Электронный ресурс]. URL: http://www.bis.org/ (дата обращения: 07.12.2010).

Биржевой рынок является стандартизированным, что позволяет легко находить контрагентов. Торговля на бирже позволяет увеличить ликвидность инструментов в связи со стандартизацией контрактов. Стандартизация подразумевает определенные биржей требования к контракту: объем сделки, сроки, цена исполнения и т. д. Отклонения от предписаний биржи не предусмотрено. Достоинством биржи является то, что проводятся.

70 постоянные расчеты (клиринг) прибылей и убытков сторон. Это позволяет следить за состоянием дел на постоянной основе и позволяет создавать резервы под возможные.

70 А. Б. Фельдман Производные финансовые и товарные инструменты. [Электронный ресурс]. URL: http://forex-mmcis.ru/books/Books on hedging, futures and options/A.Feldman. Derivative financial and commodity tools. doc — C. 46 (дата обращения: 28.12.2010). потери. Биржа сама устанавливает эти требования в отношении сторон. Но так как контракты стандартизированные, они не позволяют хеджировать специфические риски. Иногда не получается уложиться в определенные биржей объемы торгов и приходится дробить контракты. И риск получается либо перестрахованным или застрахованным не в полном размере. И в том, и в другом случае если наступит страховое событие, контрагенты могут понести дополнительные потери. Отсюда становится очевидным преимущество внебиржевого рынка, так как на нем объемы одного контракта не являются фиксированными, и инвесторы вправе заключать контракты на любые суммы, необходимые для хеджирования риска или инвестирования в актив. Рассмотрим каждый из рынков по отдельности, обращая внимание на тенденции торговли инструментами данных рынков. Торговля на биржевом рынке деривативов финансовыми инструментами, а именно, фьючерсами и опционами на процентные ставки, обменный курс и фондовые индексы, началась в США в 1970;х гг. Доступ к финансовым инструментам (и к биржевым и внебиржевым), позволил участникам рынка упразднить риски, возникающие в процессе их деятельности в реальном секторе экономики и не только.

3.1. Оценка позиций хеджеров и спекулянтов на рынке фьючерсов71.

По биржевому рынку БМР предоставляет помимо всего объема сделок информацию об оборотах за период. Поэтому подход к выявлению тенденций торговли производными на биржевом рынке будет иным, а именно в анализе вдобавок к имеющимся методам добавятся дополнительные показатели и индикаторы. Фьючерсы являются одной из четырех самых важных инструментов по страхованию рисков и являются хорошим инвестиционным продуктом. Так как фьючерс является производным инструментом, его цена является производной от цены актива, лежащего в ее основе. Так как биржа постоянно проводит клиринг и перерасчеты, уровень маржи находится под контролем. Но могут быть случаи резких колебаний рынка, когда оперативности не хватает. В таком случае, при банкротстве инвестора, недостаточности маржи, биржа должна будет сама расплачиваться за долги перед второй частью контракта. Отсюда вывод: конечно, высокий.

72 леверидж — это хорошо, так как при малой сумме можно контролировать большие контракты, но леверидж — это высокий риск. Чем меньше величина маржи по отношению.

71 А. Б. Фельдман Производные финансовые и товарные инструменты. [Электронный ресурс]. URL: http://forex-mmcis.ru/books/Books on hedging, futures and options/A.Feldman. Derivative financial and commodity tools. doc — C. 51 (дата обращения: 28.12.2010).

72По материалам информационно-аналитического ресурса Traderslog // Сайт Traderslog. [Электронный ресурс]. URL: http://www.traderslog.com/leverage.htm (дата обращения: 28.12.2010). к объему сделки, тем выше леверидж. Как уже упоминалось, цены на фьючерсных рынках являются конкурентными, также как и на реальных рынках. Но цены фьючерсов обладают той особенностью, что имеют некоторую минимальную величину, на которую они могут меняться. Это так называемые тики (ticks74). Для инвесторов важно понять, сколько можно получить или потерять при таких изменениях, как изменение цены актива может повлиять на цену фьючерса75.

Заключение

.

Рынок производных инструментов является динамично развивающимся рынком и сохраняет тенденцию к расширению. Многие считают данный рынок самым важным сегментом мирового финансового рынка. Соперничая между собой за новых участников, внебиржевой и биржевой рынки внесли существенный вклад в развитие технологий. Предоставляя все более широкий комплекс услуг и продуктов, предъявляя более жесткие требования к технологиям расчетов и торгов, они стимулировали развитие не только рынка производных инструментов, но и технологический сектор экономики. Если рынок быстро растущий, также быстро растут требования к новым технологиям, и быстро устаревают старые.

Появление новых продуктов позволило поднять рынок на новый технологический уровень развития. Тенденция к расширению применения одних продуктов и минимизация потребности в других говорит о потребностях рынка. Это своего рода сигнал реальному и финансовому секторам экономики, в каком направлении развиваться. Разработка более сложных продуктов позволяет хеджировать риски более сложной экономической деятельности. Но бывают ситуации, когда участники рынка не могут должным способом оценить риски, которые они берут на себя. Иногда эти риски являются недооцененными из-за сложной структуры, иногда этот риск осознанный. В таких случаях система может пошатнуться, но существующие механизмы предупреждения таких случаев позволяют избежать драматических последствий. Если механизмы не работают, следовательно, надо искать новые пути решения проблемы, вносить изменения, повышать эффективность функционирования системы. Ведь если бы не случалось кризисов, потребность в улучшении механизмов управления рисками снижалась бы. Рынок производных в основном выполняет свою основную функцию: хеджирование рисков бизнеса. Биржевой рынок разработал стандарты, которые позволяют ему функционировать прозрачно. Эти стандарты включают создание центрального расчетного центра, что позволяет увеличить уверенность участников рынка в стабильности рынка и своего контрагента. Внебиржевой рынок сохраняет тенденцию к расширению. Этот рынок остается намного популярней биржевого рынка, и его доля продолжает расти. Рынок в целом функционирует нормально, но улучшения необходимы. Можно повысить надежность рынка, что позволит поднять уверенность участников рынка. Повышение прозрачности рынка позволит привлечь больше капитала на рынок и сделать сделки более понятными. Повышение операционной эффективности рынка позволит проводить операции более четко, быстрей, качественней. Эти изменения только улучшат функционирование рынка и обеспечат его дальнейшее расширение.

Спрос на производные инструменты существует не только со стороны финансовых институтов. Корпорации также предъявляют высокий спрос к деривативам, так как последние позволяют страховать их экономические операции. Это повышает уверенность в завтрашнем дне, повышает эффективность функционирования не только рынка производных, но и мирового рынка в целом. Основная часть сделок приходится на процентные ставки и обменный курс. Действительно, в экономически конкурентной среде.

169 наиболее важным для корпораций является дешевое кредитование (фондирование) и страховка от колебаний валютного курса, так как в своей деятельности неизбежно нужно будет включиться в международную торговлю. Изменения ставок рефинансирования неизбежно влияет на валютные курсы стран. Это объясняется тесной взаимосвязью процентных ставок и обменного курса. Товарные форварды не являются популярными из-за того, что они задумывались для узкого круга лиц (в основном для фермеров). Но этот факт никоим образом не умаляет достоинства форвардов, и возникших на их основе фьючерсов.

Основной недостаток внебиржевого рынка заключается в том, что возникает контрагентский риск, т. е. риск того, что контрагент не сможет выполнить обязательства перед своим партнером и обанкротится раньше срока исполнения контракта. Предложенная идея центрального расчетного органа продиктована опытом биржевого рынка, на котором функционирует такой механизм. Т. е., предлагается внести на рынок центрального контрагента (одного или нескольких). Часть сделок будет стандартизирована, следовательно, риски по ним снизятся. Эти контракты будут продаваться через организованные биржи. Выдвигая требования к обеспечению, которое предоставляют участники сделки, биржа будет осуществлять расчет из этой суммы. Принципиальное новшество для рынка заключается в том, что одна существующая сделка будет поделена на две части. Второй стороной всех этих сделок будет только биржа. Биржа будет покупателем для всех продавцов, и продавцом для всех покупателей. Конечно, будут дополнительные требования к капиталу участников, но это позволит повысить эффективность функционирования рынка. Недостатки заключаются в том, что не все сделки будут допущены на рынок, так как по некоторым центральный контрагент (ЦК) не сможет оценить существующий уровень риска. Это связано либо с тем, что инструмент очень сложный, либо у ЦК нет необходимых инструментов и знаний для оценки этих рисков. Для того, чтобы избежать недобросовестной конкуренции, этими сделками будет заниматься регулятор. Т. е., явно прослеживается увеличение влияния на рынок со стороны ЦК и регуляторов. Это приведет к тому, что, вырастет та часть внебиржевого рынка, которая не подпадает под воздействие регуляторов. Этот рост приведет к тому, что риски останутся, а количество участников сократится. Следовательно, риск на одного участника увеличится. Это может привести к тому, что увеличится вероятность банкротства каждого из них, и спад рынка будет более частым явлением, что негативным образом отразится на участниках рынка и на способность рынка должным образом хеджировать риски.

Основная задача ЦК — повышение эффективности функционирования рынка, и повышение прозрачности сделок. Вместо того, чтобы внедрять принудительно центрального контрагента, можно предложить участникам рынка иную модель. Можно предложить создать некий орган (или несколько таких организаций), который будет аккумулировать информацию о состоянии рынка. Эта информация будет анализироваться и оцениваться. Будут применяться новейшие технологии. Будут идти постоянные разработки новых способов оценки рисков. Далее это агентство делает публичным проведенные анализы. Это позволит участникам рынка увидеть реальное положение вещей на рынке. Политики и регуляторы предлагают более жесткую систему контроля.

86 объемов торгов производными на мировом финансовом рынке. Предлагаемые ими меры сделают рынок производных инструментов более эффективными и более прозрачными. Важно, чтобы весь пакет предложенных мер регулировал именно систематический риск и риск прозрачности рыночный операций. Предлагается стандартизация некоторых контрактов внебиржевого рынка. Контракты, которые не могут быть стандартизированы, не будут подпадать под воздействие центрального расчетного центра. Следовательно, часть контрактов останется вне зоны регулирования. Этого нельзя допускать, так как центральные расчетные центры должны контролировать весь рынок, а не отдельную ее часть. Контроль только за частью снизит риск прозрачности только частично, так как проблема будет решена только частично. Еще одним недостатком частичного регулирования является то, что к нерегулируемым сделкам предъявляются более сильные требования к капиталу. Но это чревато негативным воздействием на денежную ликвидность участников рынка. И не надо забывать, что внебиржевой рынок является инновационным рынком. На этом рынке проходят тестирование нестандартные производные, которые только входят на рынок. И изначально высокие требования к ним могут привести к их резкому оттоку. Значит, рынок перестает быть инновационным, и не будет развиваться и совершенствоваться.

Общие объемы и обороты характеризуют в целом биржевой рынок. Но чтобы понять, как будет развиваться рынок, необходим анализ настроений участников рынка.

86 По материалам исследования Financial Stability Board. Implementing OTC Derivatives Market Reforms // сайт Financial Stability Board. [Электронный ресурс]. URL: www.financialstabilitvboard.org/publications/r 101 025. pdf («дата обращения: 06.12.2010).

Для понимания настроений участников рынка необходимо средние значения показателей на основе общих. Применение среднего объема одной сделки на конец года (периода) и среднего оборота за год (период) позволит понять, какой характер носили сделки в течение года и какой характер носят эти сделки на конец года. Выявление и исследование тренда поможет предсказать будущие темпы развития биржевого рынка и понять направления развития. Этот механизм также применим при региональном исследовании тенденций рынка. Нужно четко определить, что общие тенденции могут отличаться от тенденций отдельных регионов. У каждого региона своя специфика и свои особенности, и свой путь развития и становления эффективной финансовой системы. Следовательно, предложенный механизм обработки информации позволит выявить тренды отдельных регионов, выявить наиболее привлекательные в тот или иной период времени. Также возможен анализ производных по базисам. Это тоже немаловажный факт, так как на различных рынках и регионах могут преобладать различные инструменты. Поняв, является ли рынок производных на данный базис спекулятивным или хеджевым, можно определить, стоит ли делать долгосрочные инвестиции в данном регионе или по данному инструменту. Хеджевые сделки помогают в той или иной степени выстроить тренд долгосрочного развития, В то время как спекулятивные сделки сильно размывают эти тренды. Эффективное применение всех показателей позволит наиболее точно определить тенденции и сделать правильные выводы о состоянии рынка. Построение прогнозов на основе средних показателей также подтверждает состоятельность показателей и их способность предсказывать будущие тенденции на краткосрочный период, что следует из сравнения прогнозных значений и реальных показателей.

Список литературы

- Андрей Аникин История финансовых потрясений. Российский кризис в свете мирового опыта. М.: Олимп-Бизнес, 2009 г. -448 с.

- Буренин А. Н. Форварды, фьючерсы, опционы, экзотические и погодные производные. М.: Научно-техническое общество имени академика С. И. Вавилова, 2005 г. 540 с.

- Галанов В. А. Производные инструменты срочного рынка: фьючерсы, опционы, свопы. Учебник. М.: Финансы и статистика, 2002 г. 464 с.

- Гришина О. А., Е. А. Звонова Регулирование мирового финансового рынка. Теория, практика, инструменты. М.: Инфра-М, 2010 г. -416 с.

- Деятельность банков на финансовом рынке. Российская практика и мировой опыт. Научный альманах фундаментальных и прикладных исследований. М.: Финансы и статистика, 2007 г. 336 с.

- Кавкин A.B. Рынок кредитных деривативов. М.: Экзамен, 2001 г. 288 с.

- Капустин М. Г. Евро и его влияние на мировые финансовые рынки. М.: ДеКА, 2001 г. 272 с.

- Киндлбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. СПб.: Питер, 2010 г. 544 с.

- Красавина Л.Н., Былиняк С. А., Смыслов Д. В. и др. Международные валютно-кредитные и финансовые отношения. М.: Финансы и статистика, 2005 г. 576 с.

- Лозовский, Л.Ш.- Благтин, A.A.- Райзберг, Б. А. Биржа и ценные бумаги. Словарь. М.: Экономика, 2001 г. 328 с.

- Малер Герхард Производные финансовые инструменты: прибыли и убытки. М.: Инфра-М, 1996 г.-160 с.

- Мировая валютная система и проблема конвертируемости рубля. М.: Международные отношения, 2006 г. 328 с.

- Мировой финансовый кризис и экономическая безопасность России. Анализ, проблемы и перспективы. М.: Экономика, 2010 г. 208 с.

- Мировая финансовая система после кризиса. Оценки и прогнозы. М.: Маросейка, 2009 г. 228 с.

- Михайлов Д. М. Мировой финансовый рынок. Тенденции развития и инструменты. М.: Экзамен, 2000 г. 768 с.

- Нижегородцев Р. М., А. С. Стрелецкий Мировой финансовый кризис. Причины, механизмы, последствия. М.: Либроком, 2008 г. 64 с.

- Ноздрев Н. С. Ценообразование на рынке производных финансовых инструментов. М.: Экономистъ, 2005 г. 256 с.

- Перкинс Джон Экономический убийца объясняет, почему рухнули финансовые рынки, и как их возродить. М.: Эксмо, 2010 г. 272с.

- Рубцов Б. Б. Современные фондовые рынки. М.: Альпина Бизнес Букс, 2007 г. -928с.

- Сафонова Т. Ю. Рынок производных финансовых инструментов. РнДону.: Феникс, 2008 г. 464 с.

- Сорос Джордж Первая волна мирового финансового кризиса. Промежуточные итоги. Новая парадигма финансовых рынков. М.: Манн, Иванов и Фербер, 2010 г. 272 с.

- Фельдман А. Б. Производные финансовые и товарные инструменты. М.: Экономика, 2008 г. 472 с. (В сети интернет: http://forex-mmcis, ru/).

- Халл Джон К. Опционы, фьючерсы и другие производные финансовые инструменты (6-е издание). М.: Вильяме, 2007 г. -1056 с.

- Чернышев С. Кризис? Экспансия! Как создать мировой финансовый центр в России. М.: Европа, 2009 г. 136 с.

- Шведов А. С. Процентные финансовые инструменты. Оценка и хеджирование. М.: ГУ ВШЭ, 2001 г.-152 с.

- Ширяев В. И. Финансовая математика. Потоки платежей, производные финансовые инструменты. М.: Либроком, 2009 г. 232 с.

- Шмелев В. В., Хмыз О. В. Глобализация мировых валютно-финансовых рынков. Монография. М.: Проспект, 2010 г. 200 с.

- Эндрю Инглис Тейлор Производные финансовые инструменты. М.: Инфра-М., 2001 г.- 224 с.

- Acemoglu, Daron (2009): Risk and Regulation: Lessons from the Crisis of 2008.

- Presentation and Paper presented at the Conference «Financial Crisis and Its Impact on

- Ahn, H., Cai, J., & Cheung, Y. L. (2005). Price clustering on the limit order book: Evidence from the stock exchange of Hong Kong. Journal of Financial Markets, 8(4), 421−451.

- Arditti, Fred. Derivatives: A Comprehensive Resource for Options, Futures, Interest Rate Swaps, and Mortgage Securities. Boston, MA: Harvard Business School Press, 1996. ISBN: 875 845 606

- Ashton, J. K., & Hudson, R. S. (2008). Interest rate clustering in UK financial services markets. Journal of Banking & Finance, 32(7), 1393−1403.

- Authers, J. (January 30, 2009). Profiting from the irrational. Financial Times.

- Banks, Erik. Exchange-traded Derivatives. Hoboken, NJ: John Wiley & Sons, 2003. ISBN: 470 848 413

- Batten, J. A., & Hamada, M. (2008). The compass rose in electricity prices. Paper presented at the European Financial Management Association, Athens, Greece.

- Baz, Jamil. Financial Derivatives: Pricing, Applications, and Mathematics. New York, NY: Cambridge University Press, 2004. ISBN: 5 218 1510X

- Beck, Thorsten Demirguc-Kunt, Asli (2009): Financial Institutions and Markets across Countries and over Time — Data and Analysis. Policy Research Working Paper 4943, 2009. Econ.worldbank.org.

- Benston, G. J., & Wood, R. A. (2008). Why effective spreads on NASDAQ were higher than on the New York stock exchange in the 1990s. Journal of Empirical Finance, 15(1), 17−40

- Bernstein, Jake & Bernstein, Jacob. Profit in the Futures Markets!: Insights and Strategies for Futures and Options Trading. New York, NY: Bloomberg Press, 2002. ISBN: 1 576 601 188

- Bhattacharya, U., Holden, C. & Jacobsen, S. (2008). Penny Wise, Dollar Foolish: The Left-Digit Effect in Security Trading. Working paper, Kelley School of Business.

- Braun, Matias Raddatz, Claudio (2009): Banking on Politics. Policy Research Working Paper 4902, 2009. Econ.worldbank.org.

- Brownlees, C. T., & Gallo, G. M. (2006). Financial econometric analysis at ultra-high frequency: Data handling concerns. Computational Statistics & Data Analysis, 51(4), 2232−2245.

- Burghardt, Galen. The Eurodollar Futures and Options Handbook: Co-Published with the Chicago Mercantile Exchange, New York, NY: McGraw-Hill, 2003. ISBN: 71 418 555

- Cai, C. X., Hillier, D., Hudson, R., & Keasey, K. (2008). Trading frictions and market structure: An empirical analysis. Journal of Business Finance & Accounting, 35(3−4), 563−579.

- Capelle-Blancard, G., & Chaudhury, M. (2007). Price clustering in the CAC 40 index options market. Applied Financial Economics, 17(15), 1201−1210.

- Carter, Colin A. Futures and Options Markets: An Introduction. Englewood Cliffs, NJ: Prentice-Hall, 2002. ISBN: 135 983 681

- Chance, Don. An Introduction to Derivatives and Risk Management, 6th ed. Mason, OH: Thomson/South-Western, 2004. ISBN: 3 241 7800X

- Chiao, C., & Wang, Z.-M. (2009). Price clustering: Evidence using comprehensive limitorder data. Financial Review, 44(1), 1−29.

- Chisholm, Andrew. Derivatives Demystified: A Step-by Step Guide to Forwards, Futures, Swaps and Options. Hoboken, NJ: John Wiley & Sons, 2004. ISBN: 4 700 9382X (pbk)

- Calomiris, Charles (2009): The Subprime Crisis Short-Term and Long-Term Financial Policy Responses. Presentation at World Bank / IMF Conference. May 26, 2009. http://Siteresources.worldbank.org/INTFR/Resources/Calomiris-Presentation.ppt

- Das, Satyajit. Swaps/Financial Derivatives: Products, Pricing, Applications and Risk Management, 3rd ed. Hoboken, NJ: John Wiley & Sons, 2004. ISBN: 470 821 094

- Dubrovsky, David & Miller, Thomas. Derivatives: Valuation and Risk Management. New York, NY: Oxford University Press, 2002. ISBN: 195 114 701

- Francis, Jack, Toy, William & Whittaker, Gregg (eds.). The Handbook of Equity Derivatives, revised ed. New York, NY: John Wiley & Sons, 2000. ISBN: 471 326 038

- Goodhart, C. A. E., & O’Hara, M. (1997). High frequency data in financial markets: Issues and applications. Journal of Empirical Finance, 4(2−3), 73−114. 284

- Harris, L. (2003). Trading and exchanges: market microstructure for practitioners. New York: Oxford University Press.

- Heath, Robert. Statistical Measurement of Financial Derivatives. International Monetary Fund working paper Washington, DC: International Monetary Fund, 1998. Available free online: http://www.imf.org/external/pubs/cat/longres.cfm?sk=2514.0

- Ikenberry, D., & Weston, J. P. (2008). Clustering in U.S. stock prices after decimalization. European Financial Management, 14(1), 30−54.

- Johnson, Philip McBride. Derivatives: A Manager’s Guide to the World’s Most Powerful Financial Instruments. New York, NY: McGraw Hill, 1999. ISBN: 713 4506X

- Kolb, Robert W. Futures, Options, and Swaps, 4th ed. Maiden, MA: Blackwell, 2002. ISBN: 63 123 240

- Konishi, Atsuo & Dattatreya, Ravi. The Handbook of Derivative Instruments: Investment Research, Analysis, and Portfolio Applications, 2nd ed. Chicago, IL: Irwin Professional Publishers, 1996. ISBN: 1 557 388 679

- McDonald, Robert. Derivatives Markets. Boston, MA: Addison Wesley, 2003. ISBN: 201 729 601

- Mathieson, Donald. Emerging Local Securities and Derivatives Markets. Washington, DC: International Monetary Fund, 2004. ISBN: 1 589 062 914

- Ohta, W. (2006). An analysis of intraday patterns in price clustering on the Tokyo stock exchange. Journal of Banking & Finance, 30(3), 1023−1039.

- Penny Davenport, A Practical Guide to Collateral Management in the OTC Derivatives Market (Finance and Capital Markets) / Penny Davenport. Palgrave Macmillan, 2003 r. — 304 c.

- Veale, Stuart. Stocks, Bonds, Options, Futures, 2nd ed. New York, NY: Prentice Hall Press, 2001. ISBN: 735 201 757

- Rafael De Santiago Derivatives Markets with Stochastic Volatility: Interest-Rate Derivatives and Value-at-Risk. ISBN 3 639 070 291 2008 r. — 180 c.

- Spalding, R., Tsui, K.-W., & Zeng, Y. (2006). A micro-movement model with Bayes estimation via filtering: Application to measuring trading noises and costs. Nonlinear Analysis, 64(2), 295−309.

- Steinherr, Alfred. Derivatives: The Wild Beast of Finance: A Path to Effective Globalisation, revised ed. New York, NY: John Wiley & Sons, 2000. ISBN: 4 718 2240X. Статьи в журналах:

- Фельдман А. Б. Современный экономический кризис и производные финансовые инструменты // Вопросы экономики. 2009. — № 5. — С.59 — 68.

- Шелепов А.В. Новые инструменты глобального регулирования в небанковском сегменте финансового сектора мировой экономики // Вестник Международных Организаций. 2011. — № 4 (35). — С. 40 — 60.

- Удотов А. О. Новое в финансовом законодательстве США // Вестник Финансовой академии.-2011.-№ 1 (61).-С. 51 -56.

- Названия аналитических, консалтинговых и прочих агентств, чьи материалы использованы, их адреса, адреса интернет-изданий и агентств:

- Данные Банка международных расчетов // Сайт Scribd (компания занимается сбором и хранением публикаций). Электронный ресурс. URL: http ://www. scribd.com/ doc/173 63 525/BIS-Report-on-Derivatives-Year-End-2008 (дата обращения: 23.12.2010).

- Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity in 2007 Final results // сайт BIS. Электронный ресурс. — URL: http://www.bis.org/press/p071219.htm (дата обращения: 04.12.2010).

- Сайт Futures Industry Association. Электронный ресурс. URL: http://www.futuresindustry.org/ (дата обращения: 08.12.2010).

- BASIC Glossary — Национальная Ассоциация Фьючерсов // сайт National Futures Association (NFA). Электронный ресурс. URL: http://www.nfa.futures.org/BasicNet/glossary.aspx?term=F (дата обращения: 23.12.2010).

- Центр международной торговли ценными бумагами и деривативами // Сайт The Center for International Securities and Derivatives Markets (CISDM). Электронный ресурс. URL: http://cisdm.som.umass.edu/index.asp (дата обращения: 08.12.2010).

- Международная ассоциация свопов и деривативов // ISDA, INTERNATIONAL SWAPS AND DERIVATIVES ASSOCIATION, INC (сайт). Электронный ресурс. URL: http://www.isda.org/ (дата обращения: 10.12.2010).

- Исследование Международной ассоциации свопов и деривативов // ISDA, INTERNATIONAL SWAPS AND DERIVATIVES ASSOCIATION, INC (сайт). Электронный ресурс. URL: www.isda.org/press/press042309der.pdf (дата обращения: 10.12.2010).

- Соглашение Международной ассоциации по свопам и деривативам // International Swaps and Derivatives Association, Inc (ISDA сайт). Электронный ресурс. URL: http://www.isda.org/publications/isdamasteragrnmt.html (дата обращения: 12.12.2010).

- Московская Межбанковская Валютная Биржа // сайт ММВБ. Электронный ресурс. URL: http://www.micex.ru/ (дата обращения: 11.12.2010).

- Национальная Валютная Ассоциация // сайт НВА. Электронный ресурс. URL: http://www.nva.ru/nva/ (дата обращения: 10.12.2010).

- Deutsche Borse Group: The Global Derivatives Market. An Introduction // Сайт Deutsche Borse Group. URL: www.eurexchange.com/download/documents/publications/global derivatives market. pdf (дата обращения: 10.12.2010).

- Чикагская товарная биржа // сайт СМЕ Chicago Mercantile Exchange. Электронный ресурс. URL: http://www.cme.com/ (дата обращения: 10.12.2010).

- Всемирная ассоциация фондовых бирж // сайт World federation of exchanges. Электронный ресурс. URL: http://www.world-exchanges.org/ (дата обращения: 08.12.2010).

- Сайт Eurex одной из ведущих бирж по торговле деривативами, и главный клиринговый дом Европы. Электронный ресурс. URL: http://www.eurexchange.com/index.html (дата обращения: 10.12.2010).

- Библиотека электронных ресурсов интернет-издания GAAP.ru // сайт GAAP.ru Электронный ресурс. URL: http://www.gaap.ru/diary/ http://www.gaap.ru/biblio/ (дата обращения: 11.12.2010).

- Электронная библиотека Investopedia //Сайт инвестиционного ресурса Investopedia. Электронный ресурс. URL: http://www.investopedia.com/ (дата обращения: 13.12.2010).

- Investing In Bonds // сайт Investing In Bonds. Электронный ресурс. URL: www.investinginbonds.com/assets/files/Intro to Credit Derivatives. pdf (дата обращения: 11.12.2010).

- McKinsey: Top trends in the global capital markets business // Сайт журнала McKinsey Quarterly. URL: http://www.mckinseyquarterly.com/Top trends in the global capital markets business 1906 (дата обращения: 10.12.2010).

- McKinsey Quarterly: Long-term trends in the global capital markets // Сайт журнала McKinsey Quarterly. URL: http://www.mckinsevquarterly.com/Long-terrn trends in the global capital markets 2100 (дата обращения: 10.12.2010).

- Глоссарий компании Barclays Wealth // сайт Barclays Wealth. Электронный ресурс. URL: http://www.bai'clavswealth.com/glossary/glossary-s.htm (дата обращения: 13.12.2010).

- Уоррен Баффетт о деривативах // Годовой отчет Berkshire Hathaway от 2002 (сайт). Электронный ресурс. Систем. требования: Adobe Acrobat Reader. URL: http://www.fintools.com/docs/Warren%20Buffet%20on%20Derivatives.pdf (дата обращения: 06.12.2010).

- Материалы инвестиционного банка Barclays Capital // Сайт Barclays Capital. Электронный ресурс. URL: https://ecommerce.barcap.com/indices/index.dxml (дата обращения: 23.12.2010).

- Интернет портала об инвестировании // сайт Buffett.ru Электронный ресурс. URL: http://www.buffett.ru/buffett/ (дата обращения: 06.12.2010).

- Процентные ставки и их динамика по данным Центрального Банка Соединенных Штатов Америки // Сайт Federal Reserve System (FRS). Электронный ресурс. URL: http://www.federalreserve.gov/monetarypolicy/openmarket.htm (дата обращения: 20.12.2010).

- Изменение процентных ставок по данным Европейского центрального банка //

- Сайт European Central Bank (ЕСВ). Электронный ресурс. URL: http://www.ecb.int/stats/monetary/rates/html/index.en.html (дата обращения: 18.12.2010).181

- Disposition&blobheadervalue 1 =application%2Fpdf&blobkey=:id&blobheadername 1 =content-type&blobwhere=1 243 988 451 285&blobheadervalue3=UTF-8 (дата обращения: 22.12.2010).

- Информационно-аналитическое агентство Derivative Expert // сайт Derivative Expert. Электронный ресурс. URL: [http://www.derex.ru/MainPage.aspx (дата обращения: 10.12.2010).

- Информационно-аналитическая газета Деньги // сайт Деньги. Электронныйресурс. URL: http://www.dengi-info.com/ (дата обращения: 11.12.2010).182

- Информационно-аналитическое агентство metrics2.0 // сайт metrics2.0. Электронный ресурс. URL: http://www.metrics2.com/ (дата обращения: 13.12.2010).

- Информационное агентство Блумберг // сайт Bloomberg. Электронный ресурс. URL: http://www.bloomberg.com/ (дата обращения: 13.12.2010).

- Информационно-аналитического ресурс Mondaq. Электронный ресурс. URL: http://www.mondaq.com/canada/article.asp?articleid= 115 172 (дата обращения: 23.12.2010).

- Информационный ресурс DerivAlert.org, специализирующийся на сборе информации об изменениях на внебиржевом рынке. Электронный ресурс. URL: http://www.derivalert.org/Home/ (дата обращения: 23.12.2010).

- Инвестиционная компании LYXOR. // Asset Management by LYXOR (сайт). Электронный ресурс. URL: http://www.lvxor.com/ (дата обращения: 05.12.2010).

- По материалам исследования Financial Stability Board. Implementing ОТС Derivatives Market Reforms // сайт Financial Stability Board. Электронный ресурс. URL: www.fmancialstabilityboard.org/publications/r 101 025. pdf (дата обращения: 06.12.2010).183