Условно-вероятностный анализ как метод прогнозирования банкротства

Модели созданы для того, чтобы с помощью набора независимых переменных определить вероятность наступления некоего события. Разница между ними заключается в распределении вероятности. В линейной вероятностной модели предполагается линейная зависимость между переменными и вероятностью наступления финансовых трудностей. В модели — логарифмическое распределение вероятности, а в модели — стандартное… Читать ещё >

Условно-вероятностный анализ как метод прогнозирования банкротства (реферат, курсовая, диплом, контрольная)

Начиная с 1980;х гг. популярность мультипликативного дискриминантного анализа стала снижаться. На смену этому методу пришел условно-вероятностный анализ.

Существует три основных подхода при построении вероятностных моделей, объясняемая переменная в которых принимает лишь два значения1 (это именно то, что требуется в данном случае, ведь предполагается, что фирма либо финансово состоятельна, либо нет):

- o линейная вероятностная модель;

- o Logit-модель ;

- o Probit-модель.

Модели созданы для того, чтобы с помощью набора независимых переменных определить вероятность наступления некоего события. Разница между ними заключается в распределении вероятности. В линейной вероятностной модели предполагается линейная зависимость между переменными и вероятностью наступления финансовых трудностей. В модели — логарифмическое распределение вероятности, а в модели — стандартное нормальное распределение.

Линейный вероятностный анализ — это частный случай регрессии, построенной с помощью метода наименьших квадратов (МНК). Вероятность наступления случая финансовой несостоятельности для фирмы определяется из уравнения.

где а0, аъ а2, ап — МНК-оценки;^,^, …, ХП — независимые переменные модели.

Однако в случае линейного вероятностного анализа существует несколько серьезных статистических проблем. Во-первых, ошибки гетероскедастичны. А это может привести к неадекватности результатов, полученных с помощью метода наименьших квадратов. Во-вторых, существует проблема с интерпретацией результатов, так как найденное значение вероятности наступления банкротства может лежать вне интервала [0, 1]. Несмотря на то что предположения, лежащие в основе линейного вероятностного анализа, отличаются от предположений дискриминантного анализа, результаты получаются очень схожими. Этот факт отчасти объясняет сравнительную непопулярность вышеописанного метода.

Logit-мoдeль — наиболее распространенный вид условно-вероятностного анализа несостоятельности компаний. Суть метода схожа с линейным анализом, только вероятность наступления случая несостоятельности описывается функцией.

/(г) в литературе называют логистической, или логит-функцией.

Предполагается, что вероятность Р принимает значения от О до 1, и функция вероятности возрастает по логистической функции 2. Это значит, что, когда несостоятельное финансовое положение в рамках этой модели обозначается как один (ноль), то высокое (малое) значение функции % обозначает высокую вероятность несостоятельности, или, иначе говоря, шаткое финансовое состояние компании.

В решении задачи классификации 1л^к-модель, как и мультипликативный дискриминантный анализ, требует нахождения пороговой точки, которая разделяла бы все компании на две группы успешных и несостоятельных фирм.

Выгодное отличие 1л^п-модели от дискриминантного анализа состоит в том, что для применения данной методики не требуется многомерного нормального распределения переменных и равных ковариационных матриц.

РгоЬк-модель очень схожа с 1л^и-моделью. Различие, как уже упоминалось выше, состоит в распределении вероятности. В РгоЫс-модели она имеет стандартное нормальное распределение:

гдег~ЛГ (0, о2).

В решении проблемы прогнозирования финансовой несостоятельности компаний РгоЫг-модели встречаются намного реже из-за того, что они гораздо тяжелее для вычислений, чем Ц>{?кмодели.

Модель Дж. Олсона. Ученый был первым, кто успешно применил 1х^к-анализ для прогнозирования финансовой несостоятельности компаний (1980). Для построения модели автор использовал выборку из 105 финансово несостоятельных компаний и 2058 успешных компаний.

Выбор методологии Олсон объяснил тем, что стремился избежать трудностей и ограничений, связанных с применением мультипликативного дискриминантного анализа, таких как: 1) несоблюдение ограничительных предположений; 2) отсутствие понятной интерпретации полученного индекса (который служит скорее для ранжирования предприятий); 3) двусмысленность процедур сопоставления успешных и несостоятельных компаний (таких как сопоставление фирм по размеру и отрасли); Дж. Олсон считает, что лучше включить данные параметры в качестве переменных в модель, чем субъективно использовать для отбора предприятий выборки.

В процессе отбора финансово несостоятельных компаний ученый руководствовался тремя критериями:

- o временной период 1970;1976 гг. — наиболее близкие годы к моменту проведения исследования;

- o акции компании должны торговаться на какой-либо бирже или внебиржевом рынке — для исключения малых и частных компаний;

- o компания должна быть промышленной — для исключения коммунальных предприятий, транспортных и финансовых компаний из-за их существенных отличий.

Данные успешных компаний Дж. Олсон получил из базы Compustat.

Что касается объясняющих переменных модели, то автор не изобретал «новые и экзотические» показатели. Как утверждает Олсон, он не пытался провести строгий научный анализ при выборе переменных, а руководствовался простотой и популярностью коэффициентов в литературе. В итоге модели Ohlson включили в себя девять следующих переменных и свободный член:

- 1. SIZE — log (Активы / Дефлятор ВНП3).

- 2. TLTA — Обязательства / Активы.

- 3. WCTA — Рабочий капитал / Активы.

- 4. CLCA — Текущие обязательства / Текущие активы.

- 5. OENEG — показатель, принимающий значение единица, если обязательства компании превышают ее активы, ноль — в противном случае.

- 6. NITA — Прибыль / Активы.

- 7. FUTL — Средства от операций / Обязательства.

- 8. INTWO — показатель, принимающий значение единица, если компания демонстрировала отрицательное значение прибыли в последние два года, ноль — в противном случае.

характеризующий изменение прибыли (Прибыль (- Прибыль за последний период).

Затем ученый рассчитал оценки для трех моделей:

- 1) модель 1 прогнозирует несостоятельность в течение года;

- 2) модель 2 прогнозирует несостоятельность в течение двух лет (при условии, что компания не попадет в ситуацию неплатежеспособности в следующий прогнозный год);

- 3) модель 3 прогнозирует несостоятельность в течение одного или двух лет.

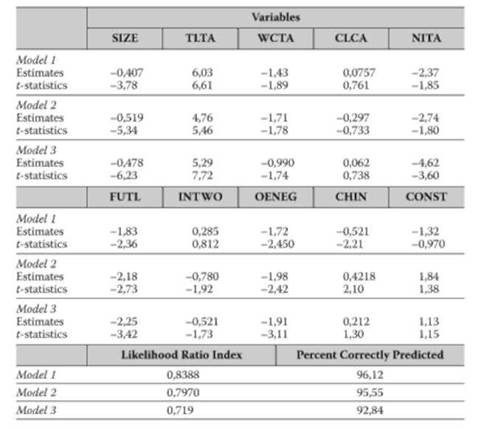

Данные, полученные для каждой из моделей, представлены в табл. 11.5.

Дж. Олсон характеризует качество построения модели с помощью индекса правдоподобности (Likelihood Ratio Index).

Таблица 11.5. Результаты Logit-анализа в моделях Ohlson

Этот индекс равен единице при идеальном построении модели. Как видно из таблицы, модель 1 показала себя лучше других.

Для того чтобы определить процент корректных предсказаний, автор выбрал пороговую точку 0,5. То есть компания оценивалась как несостоятельная, если найденное значение зависимой переменной (вероятности несостоятельности) было более 0,5.

Данное исследование показало, что основными статистически значимыми факторами, воздействующими на вероятность финансовой неустойчивости, являются:

- o размер компании;

- o показатели финансовой структуры (показатели финансового рычага);

- o показатели деятельности компании (показатели рентабельности);

- o показатели текущей ликвидности.

Скоринговые (рейтинговые) методики считаются традиционным и одними из наиболее популярных подходов к оценке кредитного риска. Как правило, рейтинг рассчитывается суммированием выставленных оценок различным.

Прочие скоринговые (рейтинговые) модели

характеристикам (атрибутам) заемщика / эмитента, скорректированным на веса, определенные неким нормативным способом, например на основе предпочтений или накопленного опыта аналитика. Таким образом, выбор весов необязательно носит строгий, математически или статистический обоснованный характер.

Нередко в качестве оцениваемых параметров могут выступать не только какие-то достаточно легко измеряемые количественные характеристики, но и некая качественная информация. Таким образом, рейтинговая методика может представлять собой синтез качественного и количественного подхода к оценке кредитного риска.

Наиболее известные рейтинговые системы — это рейтинги мировых агентств Standard & Poor’s и Moody’s. Также многие банки и прочие финансовые институты имеют собственные методики составления кредитного рейтинга.

Кратко опишем методику, применяемую рейтинговым агентством Standard & Poor’s для определения кредитного рейтинга компаний. S&P начало свою деятельность в 1860 г.

Однако непосредственное присвоение рейтингов компаниям началось более 75 лет назад. В настоящее время Standard & Poor’s — крупнейшее рейтинговое агентство в мире. Компаниям более 50 стран присвоен его рейтинг.

Краткосрочный кредитный рейтинг определяет финансовое состояние эмитента с точки зрения его краткосрочных долговых инструментов. Он подразделяется на несколько категорий: отЛ-1 до D; А-1 характеризует самый высокий уровень надежности, в то время как D — самый низкий. В ряде случаев А-1 может использоваться со знаком «+», что характеризует сверхвысокую надежность оцениваемой компании.

Долгосрочный кредитный рейтинг характеризует качество долгосрочных долговых инструментов фирмы с точки зрения их надежности и перспектив. Диапазон значений долгосрочного рейтинга от AAA до D; AAA свидетельствует о высокой надежности компании. Значение рейтинга D представляет собой полную противоположность AAA и говорит о том, что классифицируемая фирма — фактически банкрот. Рейтинговые категории от AAA до ССС могут дополняться знаками «+» или «-», свидетельствующими об отклонении компании от среднего значения в данной рейтинговой категории. S&P проводит рейтинговые мероприятия как для конкретных долговых инструментов, так и для финансового состояния эмитента в целом (рис. 11.2).

Рейтинговый процесс включает количественный, качественный и правовой анализ оцениваемой компании. Количе.

Рис. 11.2. Рейтинговый процесс агентства S&P.

ственный анализ представляет собой в основном анализ финансового состояния фирмы на основе ее официальной отчетности. Качественный анализ фокусирует свое внимание на оценке качества менеджмента компании, изучении уровня конкуренции внутри отрасли и рыночной позиции фирмы, отраслевом анализе.

Как правило, процедура определения рейтинга занимает от 4 до 6 недель. Оцениваемая компания имеет право выставить апелляцию против выставленного рейтинга до момента его официального опубликования путем предоставления дополнительной информации. Пересмотр рейтинга производится обычно раз в год.

Другое рейтинговое агентство Moody’s имеет схожий рейтинговый процесс (рис. 11.3).

Рис. 11.3. Рейтинговый процесс агентства Moody’s

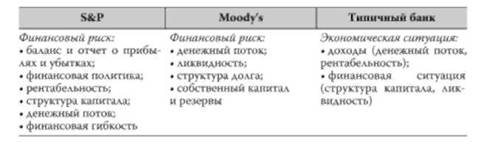

Сравнение рейтинговых критериев двух основных рейтинговых агентств и типичного крупного банка приводится в табл. 11.6.

Таблица 11.6. Рейтинговые критерии двух основных рейтинговых агентств и типичного крупного банка