Планирование расходов бюджетов органов государственной власти и органов местного самоуправления

Показателями социальной эффективности (конечные показатели результативности), которые характеризуют эффект осуществленных расходов, который может выражаться, например, в степени удовлетворенности населения услугами, предоставляемыми органами местного самоуправления. Несмотря на сложности, связанные с их разработкой, эти показатели особенно эффективны при проведении перспективной оценки. В рамках… Читать ещё >

Планирование расходов бюджетов органов государственной власти и органов местного самоуправления (реферат, курсовая, диплом, контрольная)

Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств, т. е. и нормативных правовых актов, обусловливающих публичные нормативные обязательства и правовые основания для иных расходных обязательств с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

Законодательной основой регулирования расходов территориальных бюджетов являются следующие документы:

- • устав субъекта Российской Федерации;

- • закон о порядке составления, рассмотрения, утверждения и исполнения бюджета;

- • закон о разграничении доходных полномочий и расходных обязательств;

- • закон о бюджете субъекта Российской Федерации на очередной год и плановый период, составленный в соответствии с публичными обязательствами, принятыми субъектом, и соглашениями субъекта с органами местного самоуправления о передаче расходных обязательств.

Разработка и реализация государственных и муниципальных целевых программ началась одновременно с переходом на трехлетнее бюджетное планирование и прогнозирование с 2007 г. Зарубежный опыт показал, что разработка программного бюджета значительно повышает эффективность бюджетного процесса как на стадии планирования расходов, так и на этапе их исполнения. Тогда же были введены такие параметры, как эффективность и результативность программ. То есть при оценке выполнения предложенных мероприятий стали применять абсолютное и относительное выражение достижения указанных целей и задач. Таким образом, появилась возможность на практике применить систему бюджетирования, ориентированного на результат.

Программно-целевое бюджетирование может различаться в зависимости от заложенных результатов, среди которых можно выделить следующие.

- 1. Показатели непосредственных результатов, которые характеризуют непосредственные результаты деятельности органов власти (организаций) в связи с выполнением ими соответствующих функций и задач.

- 2. Показатели процесса — ресурсов и затрат — на осуществление функций (производство услуг).

- 3. Показателями социальной эффективности (конечные показатели результативности), которые характеризуют эффект осуществленных расходов, который может выражаться, например, в степени удовлетворенности населения услугами, предоставляемыми органами местного самоуправления. Несмотря на сложности, связанные с их разработкой, эти показатели особенно эффективны при проведении перспективной оценки.

Конечно, все бюджетные расходы нельзя запланировать в виде целевых программ. Это текущие расходы внутри бюджетной системы: заработная плата, командировочные выплаты, оплату коммунальных услуг, средств связи, транспорт и пр. Однако в составе бюджета их доля не превышает 10%. Тем более, что благодаря Агентству стратегических инициатив планируется постепенный переход многих государственных компаний на систему АТД-оценки персонала.

В рамках федеративного устройства Российской Федерации формируются государственные и муниципальные программы. Также в составе министерств отдельно могут формироваться ведомственные программы. Опыт разработки и исполнения ведомственных программ в России можно назвать успешным, поскольку со времени перехода на программный бюджет их решено было оставить.

Если рассматривать целевую направленность многих долгосрочных программ, то можно выделить следующие особенности:

- • социальная ориентация;

- • восстановление машиностроения и станкостроения;

- • развитие сельского хозяйства;

- • развитие рыбного промысла;

- • развитие энергетики и т. д.

Многие целевые программы формируются в рамках федеральных долгосрочных стратегий, которые имеют отраслевую принадлежность.

Заказчиком долгосрочных государственных программ на региональном уровне выступает администрация субъекта Российской Федерации.

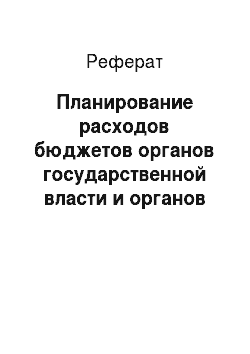

Муниципальные программы разрабатываются на срок, необходимый для достижения ее целей, но не более срока реализации стратегического плана развития города (рис. 7.2).

Можно заметить, что разработка программы в целом отдается ответственному исполнителю профильного направления. Департамент финансов при этом открывает счета по ведению учета выделенных субсидий. Департамент экономики ведет учет муниципальных и ведомственных программ, оценивая их эффективность и порядок исполнения. Таким образом, планирование и разработка всех программ осуществляется по отраслевой принадлежности управления или департамента. Это позволяет учитывать все интересы получателей бюджетных средств.

Финансовое обеспечение реализации муниципальных программ в части расходных обязательств осуществляется за счет бюджетных ассигнований муниципальных бюджетов. Распределение бюджетных ассигнований на реализацию муниципальных программ утверждается решением городского Совета депутатов о бюджете города на очередной финансовый год и плановый период.

Рис. 7.2. Схема разработки муниципальных программ в Российской Федерации.

Финансирование муниципальных программ за счет средств вышестоящих бюджетов, бюджетов государственных внебюджетных фондов и иных внебюджетных источников носит прогнозный характер.

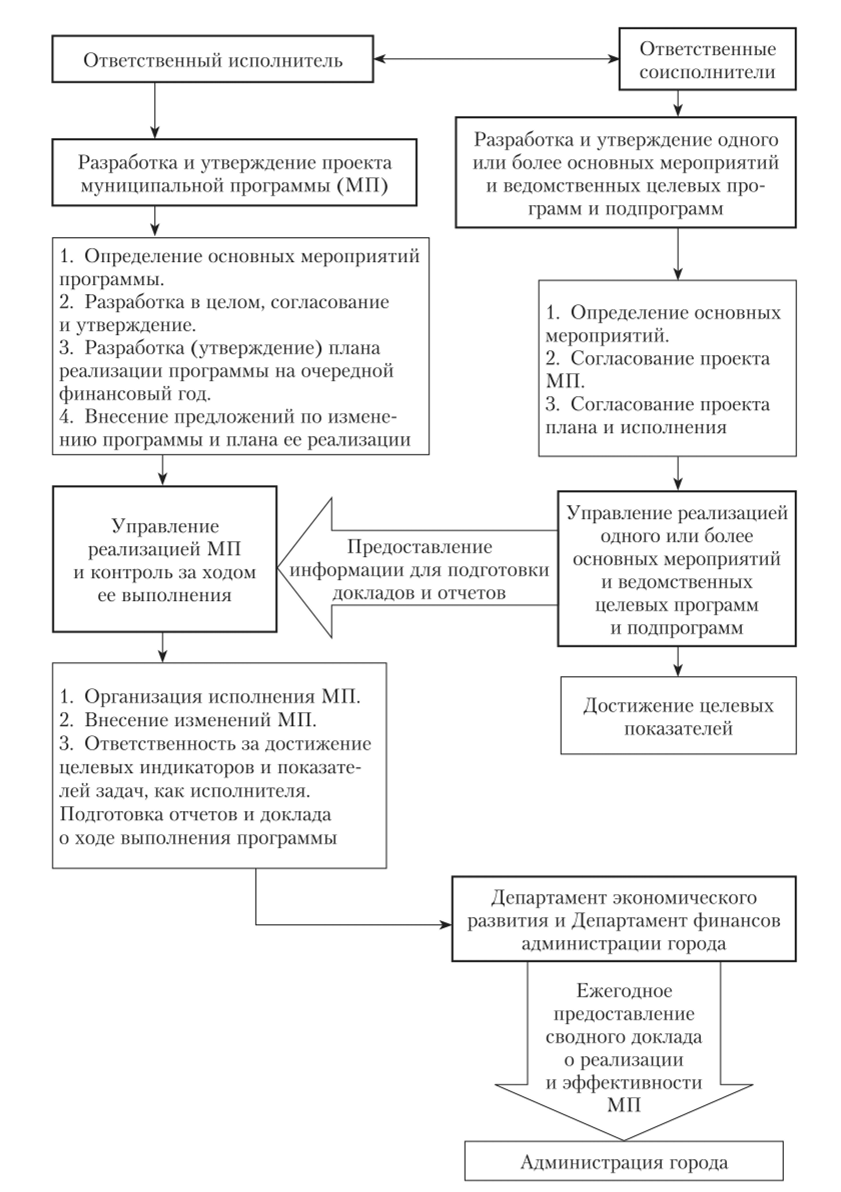

Несмотря на принцип равенства бюджетных прав, не все регионы в равной степени могут в них участвовать. Поскольку реализация большинства государственных программ происходит на условиях софинансирования, то регионы должны оплачивать их реализацию на 30—50% в зависимости от условий предоставления субсидий. Кроме этого, крупные программы часто носят отраслевой характер и не применимы ко многим регионам по причине отсутствия предприятий, работающих в приоритетных для государствах отраслях.

Для решения этих проблем и полномасштабного вовлечения регионов в программы можно предложить использовать механизмы государственночастного партнерства. Для бизнеса это может быть дополнительным стимулом инвестирования в экономику региона (рис. 7.3).

Рис. 7.3. Преимущества программного финансирования

Возможности получения финансирования по государственным программам определяются постановлениями администрации субъекта Российской Федерации. Обычно, если в документе не указаны конкретные условия субсидирования, заинтересованным участникам необходимо руководствоваться Федеральным законом от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Таким образом, к инструментам реализации государственно-частного партнерства в ходе реализации государственных и муниципальных программ можно отнести:

- • субсидии, предоставление которых регламентируется постановлением администрации региона при принятии соответствующей государственной программы или решением Совета депутата муниципального образования при принятии муниципальной программы;

- • концессионные соглашения;

- • государственные и муниципальные гарантии, обеспечивающие «поручительство» перед кредиторами;

- • залоговые фонды бюджетов различных уровней.

К мерам государственного регулирования в рамках государственночастного партнерства можно также отнести налоговые, тарифные и кредитные льготы. Дополнительно интерес к форме взаимодействия в виде государственно-частного партнерства для частного бизнеса определяется следующими факторами:

- • наличие общей главной цели — оказание общественно значимых услуг;

- • достижение взаимной дополнительной выгоды в выполнении совместной задачи;

- • пропорциональное распределение участниками инвестиций и возможных рисков;

- • официально оформленное соглашение о сотрудничестве.

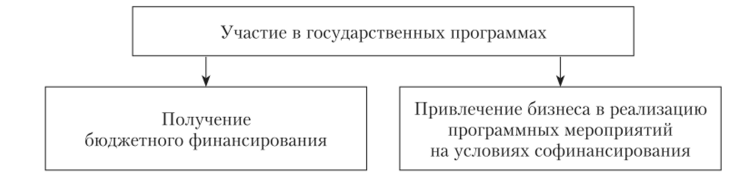

Получение государственной поддержки в общем виде можно разделить на два направления: использование закрепленных нормативно-правовой базой преференций и участие в проектах государственно-частного партнерства (ГЧП). На рис. 7.4 обобщенно представлен механизм участия инвесторов в программах государственной поддержки.

Рис. 7.4. Механизм участия в программах государственной поддержки инвесторов.

Что касается современных подходов к оптимизации бюджетных расходов на ближайшую перспективу, то Минфин России советует регионам и муниципальным образованиям придерживаться следующих рекомендаций:

- 1) оптимизация бюджетной сети и органов управления;

- 2) усиление мер социальной поддержки с инвентаризацией затрат по этому направлению;

- 3) продолжение реформирования системы жилищно-коммунального хозяйства;

- 4) субсидирование юридических лиц;

- 5) управление инвестициями;

- 6) повышение эффективности планирования государственного задания;

- 7) повышение эффективности государственных закупок;

- 8) продолжение оказания финансовой поддержки территориям путем межбюджетных трансфертов бюджетам;

- 9) принятие мер, направленных на сокращение объемов дебиторской и кредиторской задолженности;

- 10) актуализация численности безработных для перерасчета оплаты страховых взносов за неработающее население.

Оптимизация доходов и расходов бюджетной системы невозможна без ужесточения долговой политики федерации и территорий, а также контроля за сформированным дефицитом бюджетной системы Российской Федерации.