Отчет о других экономических потоках

Расчеты с кредиторами по долговым обязательствам. Нспроизведенные активы (балансовая стоимость). Нематериальные активы (остаточная стоимость). Рис. 2.8. «Скелет» баланса активов и пассивов. Источник: URL: http://wwv.roskazna.ru/konsolidirovannogo-byudzheta-rf/. Баланс нефинансовых и финансовых активов. Основные средства (остаточная стоимость). Средства бюджета на депозитных счетах. Расчеты… Читать ещё >

Отчет о других экономических потоках (реферат, курсовая, диплом, контрольная)

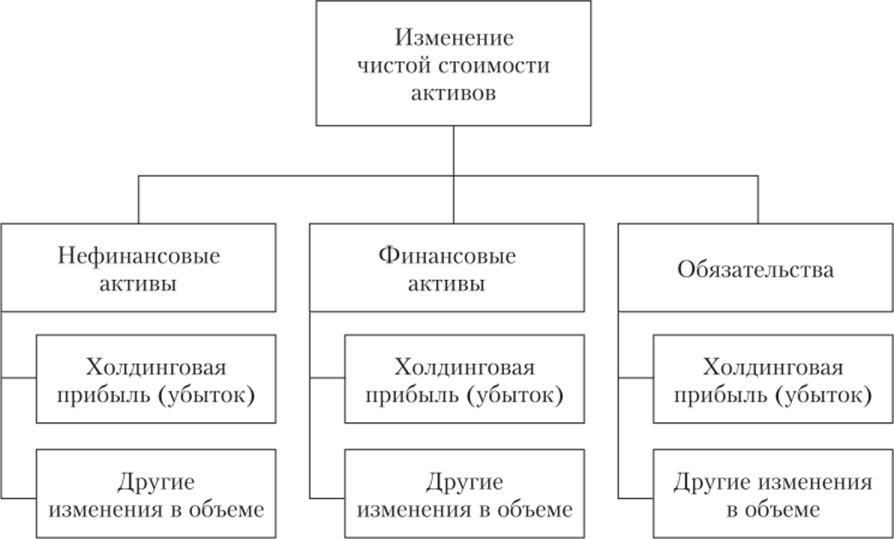

В отчете о других экономических потоках представлены факторы, оказывающие влияние на ЧСА ОГУ, но не являющиеся результатом государственных операций. Это изменения в стоимости и изменения в объеме активов, обязательств и ЧСА. Основной причиной изменений в стоимости являются колебания цен и обменного курса. В результате возникает холдинговая прибыль (или убыток). Изменения в объеме можно разделить на: 1) изменения, вызванные исключительными и непредвиденными событиями (например, природными катаклизмами), 2) изменения, вызванные естественными событиями (например, истощением недр вследствие их добычи) и 3) изменения, вызванные переклассификацией. Балансирующей статьей данного отчета является изменение ЧСА в результате других экономических потоков. Отчет о других финансовых потоках составляется по следующей схеме (рис. 2.7).

Рис. 2.7. «Скелет» отчета о других экономических потоках.

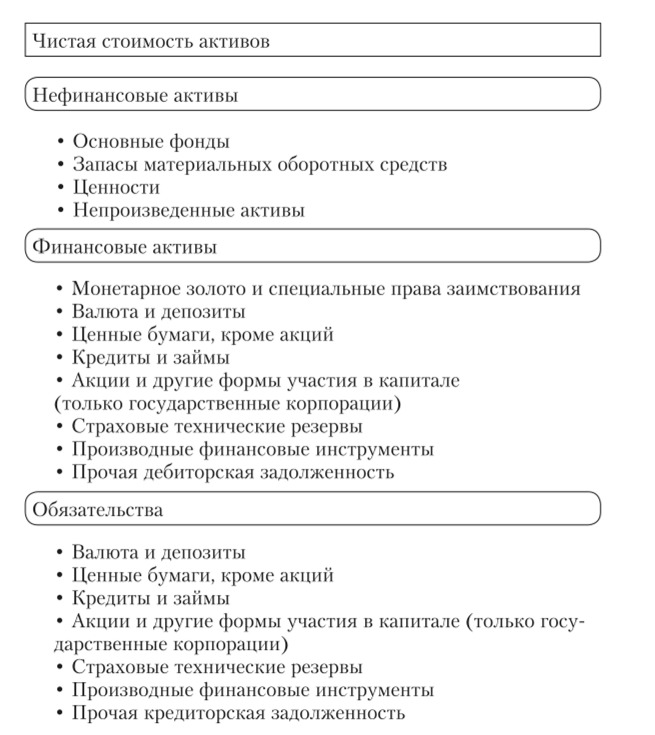

Баланс активов и пассивов Третий отчет — баланс активов и пассивов — показывает запасы активов и обязательств и ЧСА на конец отчетного периода. Изменение ЧСА является рекомендуемым количественным показателем для оценки степени устойчивости деятельности СГУ в бюджетной сфере. Из-за трудностей получения рыночной оценки некоторых нефинансовых активов исследователи иногда вынуждены использовать только финансовые активы СГУ. Чистая стоимость финансовых активов — это разность совокупных финансовых активов и совокупных обязательств.

Включаемые в баланс активы представляют собой активы, в отношении которых единицы СГУ осуществляют права собственности и от которых они могут получать экономическую выгоду за счет владения ими или использования их в течение некоторого периода времени. В баланс не включаются активы, которые не принадлежат единицам СГУ и не контролируются ими, а также активы, не имеющие экономической стоимости. Обязательства О ГУ — это принятые обязанности по предоставлению экономической стоимости другой институциональной единице. Большинство классификаций, применяемых к финансовым активам, применимо и к обязательствам (рис. 2.8).

Ниже приводится консолидированный баланс активов и пассивов Российской Федерации на 1 января 2016 г. Сумма нефинансовых и финансовых активов сбалансирована суммой обязательств и финансового результата (87 047,1 = 11 858,4 + 75 188,7). Отчет показывает, что с ликвидностью у Российского государства все в порядке. Одни только денежные средства учреждения (25 296,6) более чем в 2 раза превысили обязательства (11 858,4).

Рис. 2.8. «Скелет» баланса активов и пассивов.

Таблица 2.2

Баланс исполнения консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов на 1 января 2016 г., млн руб.1

Нефинансовые активы. | |

Основные средства (остаточная стоимость). | 8038,8. |

Нематериальные активы (остаточная стоимость). | 126,1. |

Нспроизведенные активы (балансовая стоимость). | 2983,7. |

Материальные запасы. | 3379,3. |

Вложения в нефинансовые активы. | 7154,8. |

Нефинансовые активы в пути. | 3,1. |

Нефинансовые активы имущества казны (остаточная стоимость). | 18 923,6. |

1 Источник: URL: http://wwv.roskazna.ru/konsolidirovannogo-byudzheta-rf/.

Окончание табл. 2.2

Нефинансовые активы. | |

Затраты на изготовление готовой продукции, выполнение работ, услуг. | 5,2. |

Итого нефинансовых активов. | 2266,5. |

Финансовые активы. | |

Денежные средства учреждения. | 25 296,6. |

Средства на счетах бюджета в органе Федерального казначейства. | 10 247,8. |

Средства на счетах бюджета в кредитной организации. | 743,9. |

Средства бюджета на депозитных счетах. | 1571,4. |

Финансовые вложения. | 26 752,6. |

Расчеты по доходам. | 1965,9. |

Расчеты, но выданным авансам. | 3114,2. |

Расчеты по кредитам, займам. | 2221,9. |

Расчеты с подотчетными лицами. | 21,0. |

Расчеты по ущербу и иным доходам. | 134,5. |

Прочие расчеты с дебиторами. | 0,2. |

Вложения в финансовые активы. | 370,5. |

Расчеты по платежам в бюджет. | 6,4. |

Итого финансовых активов. | 46 432,6. |

БАЛАНС НЕФИНАНСОВЫХ И ФИНАНСОВЫХ АКТИВОВ. | 87 047,2. |

Обязательства. | |

Расчеты с кредиторами по долговым обязательствам. | 9410,7. |

Прочие обязательства. | 2447,7. |

Итого обязательств. | 11 858,4. |

Финансовый результат. | |

Финансовый результат. | 75 188,7. |

БАЛАНС. | 87 047,1. |