Горизонты планирования: стратегический, тактический, операционный

Мы говорим о стратегической перспективе тогда, когда на определенных промежутках времени можно поменять все (или почти все) ресурсы и факторы производства без потери результативности деятельности. Тактическая перспектива охватывает периоды, на которых можно варьировать некоторые ресурсы в широких пределах, другие же ресурсы — лишь ограниченно. Операционный уровень планирования отвечает… Читать ещё >

Горизонты планирования: стратегический, тактический, операционный (реферат, курсовая, диплом, контрольная)

С точки зрения продолжительности периода, к которому относится разрабатываемый план, можно выделить три разных уровня планирования: стратегический, тактический, оперативный (текущий). Различия между ними определяются возможностями варьирования различных ресурсов, сроками прогнозирования результатов и особенностей хозяйственной деятельности предприятия.

Мы говорим о стратегической перспективе тогда, когда на определенных промежутках времени можно поменять все (или почти все) ресурсы и факторы производства без потери результативности деятельности. Тактическая перспектива охватывает периоды, на которых можно варьировать некоторые ресурсы в широких пределах, другие же ресурсы — лишь ограниченно. Операционный уровень планирования отвечает краткосрочной перспективе, когда возможности регулирования существуют лишь для ограниченного количества факторов производства и только в известных переделах.

В зависимости от особенностей деятельности и масштабов организации конкретные периоды, которые рассматриваются как стратегическая, тактическая или операционная перспектива, могут сильно различаться. Например, для маленькой торговой организации, владеющей единственным магазином, стратегической будет перспектива в один-два года, поскольку через это время она может кардинально поменять профиль деятельности, масштабы (вырасти в целую торговую сеть) или совсем уйти с рынка, вложив имеющиеся ресурсы в другую отрасль. В то же время для крупного судостроительного концерна, у которого производственный цикл может длиться несколько лет и которому требуются высококвалифицированные (и узкоспециализированные!) кадры, один-два года будут лишь текущим периодом, стратегические же планы будут касаться перспективы в пятьдесять лет.

С точки зрения сроков планирования ресурсов, вовлеченных в деятельность компании, в процессе стратегического планирования большее внимание уделяется финансовым ресурсам, а в операционной перспективе планируются главным образом материальные и трудовые ресурсы.

Формы организации планирования на разных временных горизонтах и форматы плановых документов сильно различаются.

Стратегическое планирование осуществляется на долгосрочную перспективу и подразумевает формулирование целей, задач, масштабов и сферы деятельности компании на качественном уровне или в виде весьма общих количественных ориентиров; претворяется в жизнь в форме стратегических планов.

Тактическое планирование осуществляется на среднесрочную перспективу (от одного до пяти лет) и определяет ресурсы, необходимые предприятию для вступления на избранный стратегический путь; обычно производится в форме бизнес-планов или инвестиционных проектов.

Оперативное планирование охватывает текущую деятельность предприятия и имеет горизонт не более одного года. Осуществляется в форме бюджетов — документов, содержащих плановые показатели деятельности организации на ближайшую (операционную) перспективу.

Текущая, повседневная деятельность компании в целом достаточно предсказуема. Долгосрочное же планирование проводится в условиях значительной неопределенности относительно фактических характеристик будущей деятельности и поэтому невозможно без рассмотрения большого количества рисков, с которыми предприятие может столкнуться. Анализ возможных стратегий в таких условиях достаточно сложен, требует применения статистических методов и не столь детализирован, как оперативный или тактический анализ.

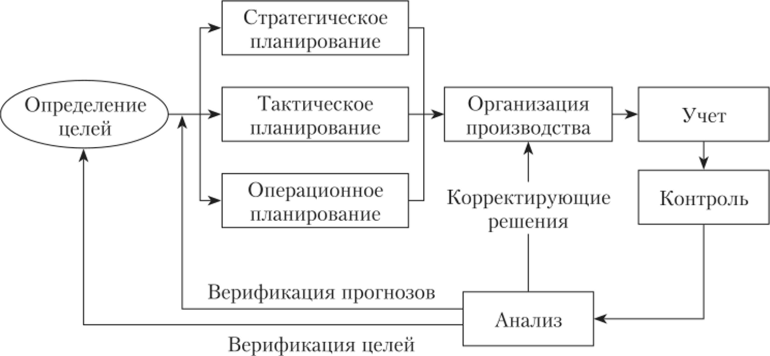

Место различных уровней планирования в системе принятия решений на предприятии иллюстрирует рис. 10.1. Можно заметить, что все основные элементы схемы (за исключением модуля установления целей и процесса их верификации) соответствуют функциям, формирующим замкнутый цикл управления, компоненты которого приведены в табл. 2.4 в параграфе 2.1.3.

Процесс определения целей является ключевым во всех процедурах планирования. Именно с него начинается любой цикл планирования, и именно с целевыми установками сравниваются фактически достигнутые результаты[1].

Рис. 10.1. Планирование в системе принятия решений в организации.

Цели, которые ставит перед собой организация, для разных временных горизонтов различны, однако следует помнить, что ошибки в планировании на каком-либо одном горизонте влекут за собой неудачи при реализации двух других. Так, проблемы текущей деятельности могут негативно отразиться и на стратегических перспективах компании, если трудности с текущими платежами и выполнением договорных обязательств втянут ее в долгие судебные разбирательства и поставят на грань выживания. Неправильно выбранная стратегия может привести к невозможности выполнить тактические и операционные планы, сколь квалифицированно бы они ни разрабатывались.

Цена ошибок, допущенных при разработке планов разных уровней, достаточно высока, поэтому весьма важным оказывается проводимый заблаговременно глубокий и всесторонний анализ целей предприятия и путей их достижения, а также своевременный их пересмотр в свете изменившихся условий бизнес-среды.

Ошибки текущего планирования могут быть исправлены и преодолены достаточно быстро. Если процедуры контроля и коррекции гибких бюджетов (анализ отклонений) четко отлажены и проводятся регулярно, то ситуацию можно исправить в течение одного-двух месяцев, а иногда и быстрее.

Такие трудности носят временный характер и могут серьезно отразиться лишь на уровне заработной платы и премиальных выплат сотрудникам. Для самой организации ошибки, допущенные при разработке бюджетов, чреваты тем, что могут привести к недостаточности денежных средств для выплаты кредиторам. Если эти трудности не носят затяжного характера, то серьезные неблагоприятные последствия (в виде судебных исков от кредиторов, забастовок сотрудников или штрафных санкций со стороны государства) встречаются весьма редко.

Ошибки же среднесрочного, а тем более стратегического планирования могут стать для предприятия фатальными. Если направления деятельности, предусмотренные стратегическим планом, оказались выбраны неверно, компания оказывается в рыночном тупике, особенно если для достижения этих неправильно выбранных целей уже сделаны немалые капитальные вложения. Так, например, автомобилестроители Европы и Америки 1960;х гг. все силы и ресурсы направляли на создание все более мощных и скоростных машин, однако резкое повышение цен на нефть, которое произошло вскоре, сделало такие машины непривлекательными для покупателей из-за больших расходов на бензин. И тогда на рынок резко прорвались автомобилестроители Японии со своими небольшими экономичными машинами, а крупнейшие мировые концерны, неправильно выбравшие стратегию своего развития на это десятилетие, столкнулись с весьма серьезными финансовыми трудностями. Возможно, более внимательный анализ рыночной ситуации, в том числе и в смежных отраслях, позволил бы им определить свои стратегические цели и среднесрочные программы капитальных вложений более удачно.

Рассмотрение процедур стратегического и тактического планирования не входит сейчас в наши задачи, и мы обратимся к детальному рассмотрению системы краткосрочного планирования (бюджетирования).

- [1] Процесс сравнения фактически достигнутых показателей с целями организациина соответствующий период называется контролем с прямой связью (о процедурах контроляс прямой и обратной связью см. параграф 12.1.1).