Денежные агрегаты.

Деньги и банки

Самая «весомая» денежная единица в мире — кувейтский динар, который по текущему курсу стоит более 3,5 долл. США или более 120 руб. Это очень необычные, с нашей точки зрения, деньги. Во-первых, они делятся не на 100 частей, как большинство валют в мире, а на 1000 (разменная монета называется «филс»). Во-вторых, в Кувейте печатают банкноты дробного номинала — ¼ и ½ динара, на них прямо так… Читать ещё >

Денежные агрегаты. Деньги и банки (реферат, курсовая, диплом, контрольная)

Так как деньги оказывают очень серьезное воздействие на экономическую жизнь, государства выработали специальный механизм учета и контроля размера и структуры денежной массы. Современные деньги четко структурированы по определенным компонентам, динамика которых внимательно отслеживается и анализируется, а при необходимости и корректируется центральным банком. Эти компоненты носят название денежных агрегатов.

Рассмотрим последовательно все денежные агрегаты, как их понимают экономисты в настоящее время. Каждый последующий показатель включает в себя предыдущий уровень плюс дополнительные элементы. В отличие от теоретического индекса Дивизиа денежные агрегаты, используемые в монетарной политике, представляют собой простую сумму последовательных денежных активов. Денежные активы, входящие в денежные агрегаты, располагаются по убыванию степени ликвидности и возрастанию уровня доходности.

Наиболее ликвидным показателем является денежная база М0.

Денежная база — или деньги с высокой покупательной способностью — это наличность в обращении (монеты и банкноты вне банковской системы) и резервы банков (наличность банков). Денежная база полностью контролируется центральным байком. Денежная база высоко ликвидна, но не приносит участникам денежного обращения никакого дохода.

Показатель М{ включает в себя наличность в обращении (наличность вне банковской системы) и чековые депозиты (депозиты до востребования) банков. Депозиты до востребования могут быть изъяты из банка практически в любой момент, но их доходность мало отличается от нулевой (минимальная доходность).

Показатель М2 включает в себя объем Мх плюс небольшие срочные депозиты. Доходность М2 выше, чем доходность Мх. Однако получить наличные по срочному вкладу можно не в любой момент. Изъятие вклада регулируется временем и дополнительными параметрами, что делает показатель М2 менее ликвидным.

Показатель М3 равен сумме М2 и крупных срочных и сберегательных депозитов. Крупные срочные и сберегательные депозиты могут приносить еще более высокий процентный доход, но их ликвидность ограничена в большей степени. Они хранятся в банке без возможности изъятия по нескольку месяцев и даже лет.

Показатель М4 (или L) оценивает общую ликвидность частного сектора. Он включает в себя величину М3 плюс корпоративные ценные бумаги. Это наименее ликвидный денежный агрегат, хотя он может приносить высокую доходность.

Подсказка

Денежные агрегаты:

- • М() — денежная база = наличность в экономике;

- • М, = наличность в обращении + чековые депозиты (депозиты до востребования);

- • М2 = М + небольшие срочные депозиты;

- • Л/3 = М2 + крупные срочные депозиты;

- • М4 = М3 + коммерческие бумаги (ликвидность частного сектора).

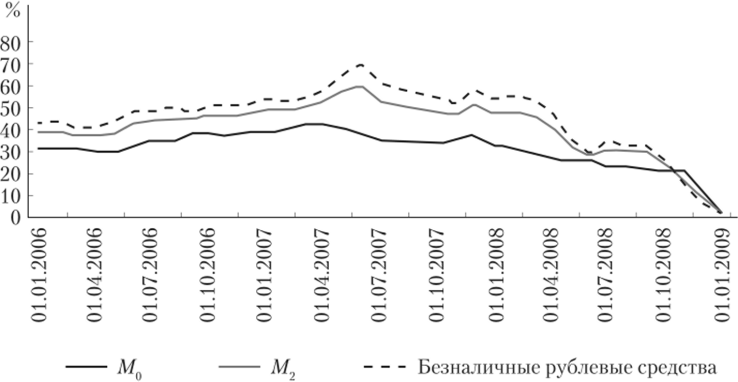

Рисунок 2.1 показывает динамику основных денежных агрегатов для российской экономики. Мы видим, что в целом движение показателя М0 более стабильно, чем агрегата Л/2. Это связано с тем, что Центральный банк РФ (Банк России) может достаточно жестко контролировать поведение М0, а вот контроль за М2 оказывается более сложным. Почему это так — об этом мы узнаем в последующих главах.

Рис. 2.1. Темпы прироста основных денежных агрегатов в России

Источник: Банк России. URL: http://www.cbr.ru.

Вопрос для размышления

График на рис. 2.1 показывает, что в 2007 г. темпы прироста всех показателей денежной массы России возрастали, а в конце 2008 — начале 2009 г. испытали довольно резкое падение. Как вы думаете, с чем это было связано? Это случайное явление? Или в этом можно увидеть определенную экономическую закономерность?

Текущая статистика по структуре денежной базы в российской экономике представлена на рис. 2.2. Как мы и ожидали, наибольшую долю (свыше 70%) в денежной базе составляют наличные деньги, затем идут деньги корпораций, находящиеся в Банке России, и более мелкие структурные единицы — обязательные резервы, депозиты кредитных организаций в Банке России, резервы по валютным операциям и облигации ЦБ РФ.

Рис. 2.2. Структура денежной базы в широком определении на начало года.

для российской экономики:

- ? — средства резервирования по валютным операциям, внесенные в Банк России;

- ? — облигации Банка России у кредитных организации;? — депозиты кредитных организаций в Банкс России;? — обязательные резервы;? — корреспондентские счета кредитных организации в Банке России; И — наличие деньги в обращении

с учетом остатков средств в кассах кредитных организации Источник'. Данные Банка России.

Вопрос для размышления

Какие функции денег выполняют разные денежные агрегаты?

Задание, иллюстрирующее теорию

До 1980;х гг. показатель М, повсеместно использовался в качестве индикатора денег во всех развитых странах мира. Однако с 1980—1990;х гг. все страны постепенно отказываются от Л/, и переходят на использование показателя М2 в качестве инструмента монетарной политики. Почему это произошло?

Ответ

В этот период многие банки и другие финансовые учреждения развитых стран мира разработали и внедрили ряд финансовых продуктов, которые являются хорошими субститутами депозитам до востребования (чековым депозитам М{) и которые не входят в показатель, но входят в показатель М2. Эти продукты начали выполнять функцию средства обращения, средства платежа и средства сохранения стоимости. Деньги становятся в большей степени эндогенными, поэтому и денежная политика государства должна была измениться — для лучшей контролируемости ситуации в экономике.

До 1990;х гг. тренды в динамике и М2 были примерно одинаковыми, контроль показателя позволял одновременно проводить мониторинг ситуации с индикатором М2. Однако в более поздний период, в связи с финансовыми инновациями, тенденции движения показателей резко разошлись. Скорость обращения М, и М2 также стала существенным образом различаться. Наблюдая только за показателем М{1 государство не могло эффективно контролировать инфляционные процессы, так как высокая инфляция конца 1990;х гг. объяснялась не печатанием денег (Мj), а созданием дополнительных ликвидных средств в составе Л/2.

Любопытные факты Самые дорогие настоящие деньги В Интернете много статей о «самых-самых» банкнотах. По большей части они повторяют друг друга и наполнены не совсем точной, устаревшей или просто случайной информацией. Банки.ру изучил реальное положение дел с бумажными деньгами и представляет свой обзор.

Мы не стали рассматривать чисто коллекционные купюры, вроде 500 тыс. тайских батов или 10 тыс. долл. США: в обороте их нет, а их нумизматическая ценность намного выше номинальной в отличие от всех настоящих денег, которые включены в обзор.

Самая «весомая» денежная единица в мире — кувейтский динар, который по текущему курсу стоит более 3,5 долл. США или более 120 руб. Это очень необычные, с нашей точки зрения, деньги. Во-первых, они делятся не на 100 частей, как большинство валют в мире, а на 1000 (разменная монета называется «филс»). Во-вторых, в Кувейте печатают банкноты дробного номинала — ¼ и ½ динара, на них прямо так и написано. Наконец, в-третьих, самая крупная купюра в этой стране имеет номинал всего 20 динаров (т.е. около 2500 руб.). Нам не удалось найти страну, в которой самая крупная купюра имела бы меньший номинал.

Первое место среди самых ценных бумажных денег «вообще» в современном обороте занимают сразу две банкноты — 10 тыс. сингапурских долларов и 10 тыс. брунейских долларов. Эти валюты жестко привязаны друг к другу по курсу 1 :1, и их стоимость в других валютах одинакова. Однако сингапурские доллары более широко распространены, поэтому в качестве «самой дорогой купюры» обычно упоминаются именно они.

В пересчете на наши деньги самая ценная банкнота в мире по актуальному курсу стоит более 280 тыс. руб. Очевидно, что даже в Сингапуре и Брунее не очень много товаров, за которые стоило бы платить такими «бумажками» (кстати, эти купюры на самом деле пластиковые). Действительно, в торговле вы вряд ли встретите 10 тыс. сингапурских долларов, у них другие основные сферы применения — оборот между компаниями и дача взяток. При этом, что интересно, взятки сингапурскими долларами дают по большей части не в самом Сингапуре (где со взяточничеством борются жестко), а в соседней Индонезии. Эта странность объясняется просто: в Индонезии ситуация с наличными прямо противоположна сингапурской. Самая большая по номиналу купюра в 100 тыс. рупий имеет стоимость (в пересчете) всего 300 руб., что почти в 1000 раз меньше, чем сингапурская. Понятно, что крупную взятку проще дать одной-двумя иностранными бумажками, чем 10—20 пачками «родных» денег с кучей нулей.

Надо сказать, сингапурскому Центральному банку такая ситуация в конце концов надоела. В начале июля нынешнего года представитель ведомства сообщил, что с 1 октября 2014 г. Сингапур перестает печатать десятитысячные купюры. Уже напечатанные деньги останутся в обороте вплоть до «естественного» исчезновения, но новых выпусков больше не будет. Похоже, «младший брат» сингапурского доллара — брунейский доллар со временем сможет уверенно занять место самой «дорогой» валюты.

Вторая самая ценная действующая банкнота — 1000 швейцарских франков. Ее покупательная способность в пересчете составляет 39 тыс. руб. Это не такая редкая купюра, как может показаться: все выпущенные ЦБ Швейцарии бумажные деньги стоят 62,7 млрд франков, а стоимость всех тысячефранковых банкнот — 38,4 млрд франков, т. е. значительно больше половины.

В отличие от сингапурских 10 тыс. долларов или общеевропейских 500 евро (следующая после швейцарской самая «дорогая» купюра), швейцарские 1000 франков редко используются преступниками. У тех более популярна банкнота в 200 франков, она не так сильно привлекает внимание банкиров и полицейских. Но у тысячефранковой бумажки есть многочисленная армия поклонников — швейцарские пенсионеры, предпочитающие хранить свои сбережения не только па банковских счетах, но и именно в этих деньгах. Они держат запасы наличности в банковских ячейках или домашних сейфах, а для экономии места предпочитают использовать как можно более крупные купюры. Из-за того, что 1000 франков стали чем-то вроде «золота» для долгосрочного хранения, Центральному банку страны приходится выпускать их намного больше, чем требуется для нормального торгового оборота.

В России на данный момент самой дорогой остается купюра номиналом 5 тыс. руб., введенная в обращение 31 июля 2006 г. У нее довольно высокая покупательная способность, в 1,4 раза превышающая возможности 100 долл. США и в 1,7 раза — 50 английских фунтов стерлингов. Впрочем, в целом по европейским меркам наша пятитысячная купюра имеет среднюю покупательную способность, занимая 10-е место из 22 действующих в Европе валют.

Периодически в российских СМИ возникают разговоры о введении купюры номиналом 10 тыс. руб., но пока они ни разу не подтверждались. Особый интерес всегда вызывает предполагаемый дизайн возможной банкноты: в разное время прогнозировалось появление на ней достопримечательностей Перми, Сочи и Севастополя. По, объективно говоря, большой необходимости в такой «цепной бумаге» нет. Если бы десятитысячная появилась сейчас, она заняла бы третье место по «тяжести» среди всех европейских валют, уверенно обойдя 5 тыс. чешских крон (которые, кстати, в Чехии встречаются весьма редко). Однако в наше время государственного пиара и любви к символам появление такого билета Банка России, особенно с патриотическими изображениями, не стало бы большой неожиданностью.

Источник: Ейское Артем, для Banki.ru // www.banki.ru. 2014. 31 июля.

Самые «тяжелые» купюры Европы.

Купюра. | Примерная стоимость, руб. |

1000 швейцарских франков. | 39 000. |

500 евро. | 23 700. |

5000 чешских крои. | |

500 литовских литов. | |

1000 датских крон. |

Самые «легкие» максимальные купюры Европы.

Купюра. | Примерная стоимость, руб. |

200 000 белорусских рублей. | |

500 украинских гривен. | |

5000 албанских леков. | |

5000 сербских динаров. | |

200 польских злотых. |

Источник: Banki.ru.